Egenskap 3: framgångsrika handlare handlar vid rätt tid på dagen

Våra data om handlares prestanda visar att handlare i genomsnitt har en lägre vinstprocent under volatila marknadstimmar och när de handlar genom snabbare rörliga marknader. Men omvänt, handlare är bättre när genomsnittliga pip-rörelser är mindre, vilket ger högre vinstprocent. Detta attribut är intuitivt meningsfullt eftersom det finns en positiv korrelation mellan risk och belöning. Dvs, ju högre risk, desto högre belöning. Eller, för att uttrycka det på ett annat sätt, om det inte finns någon risk närvarande, blir det omöjligt att tjäna pengar.

Således finns det en lockande frestelse om risken är närvarande. Handlare fokuserar på den potentiella belöningen, inte den faktiska risken. Risken är dock en äkta och en nuvarande variabel. Det finns många sätt att mäta risk, med en av de mest populära är standardavvikelse eller volatilitet.

När ett finansiellt instruments standardavvikelse ökar, så ökar volatiliteten, dvs. risken ökar. Som sådan finns det kritiska tider under en handelsdag när volatiliteten kommer att öka. Till exempel i NFP-utgåvan förväntas volatilitet/risk. Dessutom har valutapar sina unika riskegenskaper. Till exempel kommer JPY-volatiliteten att svara på olika kalenderhändelser än EUR eller GBP.

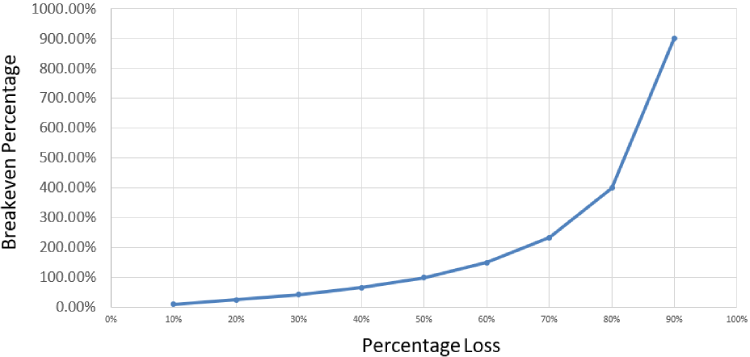

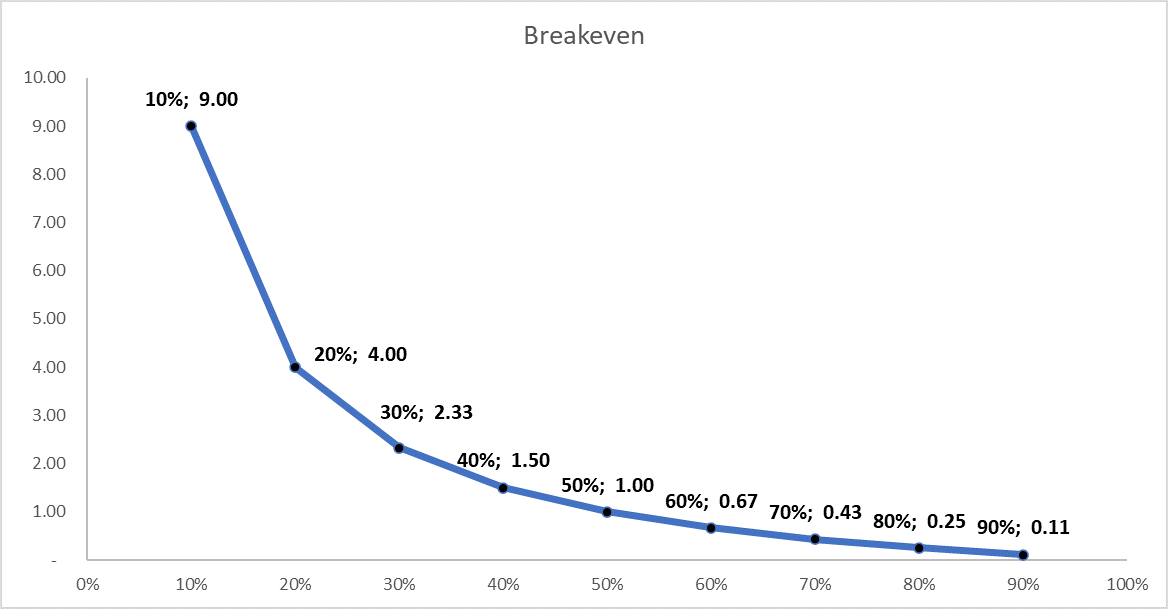

Handlare bör överväga tid på dagen eftersom volatiliteten ökar risken för förlust. Om volatiliteten är extrem kommer förlusten att belasta återhämtningen (se Tabell 1).

Detta material utgör marknadsföringskommunikation och tar inte hänsyn till dina personliga omständigheter, din investeringserfarenhet eller nuvarande finansiella situation. Innehållet tillhandahålls som allmänna marknadskommentarer och bör inte tolkas som att det innehåller någon typ av investeringsrådgivning, investeringsrekommendation och/eller en uppmaning till investeringstransaktioner. Denna marknadskommunikation innebär inte att du är skyldig att genomföra en investeringstransaktion och/eller köpa investeringsprodukter eller investeringstjänster. Detta material har inte utarbetats i enlighet med rättsliga krav som syftar till att främja investeringsforskningens oberoende och omfattas inte av något förbud mot handel före spridningen av investeringsforskning.

FXCM, och dess närstående bolag, ska inte på något sätt vara ansvariga gentemot dig för eventuella felaktigheter, fel eller utelämnanden, oavsett orsak, i innehållet i detta material, eller för eventuella skador (direkta eller indirekta) som kan uppstå till följd av användningen av sådant material, tjänster och deras innehåll. Följaktligen gör alla personer som använder sig av dem det helt på egen risk. Se till att du läser och förstår vår fullständiga ansvarsfriskrivning om ovanstående information, som kan nås här.