Rohstoffausblick H2 2026: Das Zusammenspiel von KI, Cleantech, Politik und Geopolitik

Der große Neustart: Rohstoffmärkte im Zeitalter von KI und geopolitischer Unsicherheit

Die globale Rohstofflandschaft befindet sich in einem tiefgreifenden Wandel, angetrieben durch das Zusammentreffen der KI-Revolution, die Beschleunigung der Umstellung auf saubere Energie, verstärkte geopolitische Instabilität und einen grundlegenden Wandel in der Geldpolitik. Während Hyperscaler wetteifern, die für die nächste Computergeneration erforderliche Infrastruktur aufzubauen, und der Übergang zu nachhaltiger Energie an Fahrt gewinnt, wird die Nachfrage nach wichtigen Mineralien und Energiequellen strukturell neu geordnet.

Gleichzeitig bringt die geopolitische Volatilität infolge des Nahostkonflikts eine komplexe Variable in diese Märkte ein und erschwert die Angebots-Nachfrage-Dynamik. Diese Spannungen verändern aktiv die Kapitalflüsse in sichere Häfen (Safe-Haven-Flows), erhöhen die Stagflationsrisiken und beeinflussen die strategische Ausrichtung der Zentralbanken weltweit. In diesem Ausblick untersuchen wir, wie diese prägenden Kräfte die Entwicklung von Öl, Erdgas, Kupfer, Silber und Gold im Verlauf der zweiten Jahreshälfte 2026 bestimmen.

Der KI-Ausbau: ein rohstoffintensiver Infrastrukturzyklus

Die Verbreitung von KI ist dank des Aufstiegs von Inferenz und agentenbasierter KI in eine aggressivere Phase eingetreten. Deloitte bezeichnet Inferenz als das „heiße neue Thema" für 2026 und erwartet, dass sie rund zwei Drittel aller KI-Rechenzyklen ausmachen wird, während Gartner prognostiziert, dass 40 % der Unternehmensanwendungen in diesem Jahr KI-Agenten enthalten werden.

Dieser Wandel beschleunigt und erweitert die Hardware-Anforderungen. Das Wettbewerbsfeld hat sich über GPUs hinaus auf kundenspezifische Chips, fortschrittliche CPUs und Speicher mit hoher Bandbreite ausgeweitet. Micron veranschaulicht diese Dynamik mit Rekordumsätzen und einer Kapazitätsausweitung zur Deckung der beispiellosen Nachfrage, während Nvidia weiterhin ein starkes Wachstum verzeichnet, mit Umsatzprognosen von 94,9 % im Jahresvergleich für das Juli-Quartal.

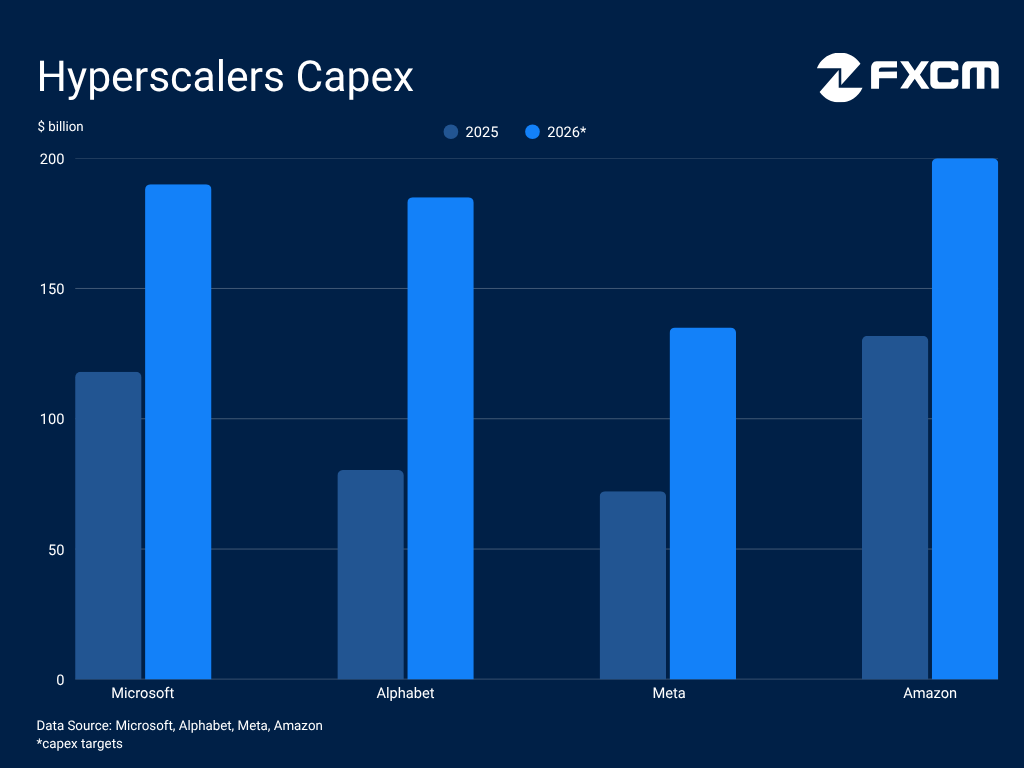

Hyperscaler sind gleichzeitig Nutznießer und Motor dieses Booms und investieren gewaltige Summen in die physische Infrastruktur, die für eine solche Verbreitung erforderlich ist. Alphabet verzeichnete im ersten Quartal ein Rekordwachstum der Cloud-Umsätze und hat sein Capex-Ziel für das Jahr nahezu verdoppelt. Auch Amazon.com, Microsoft und Meta Platforms erhöhen ihre Investitionen erheblich.

Da sich das Wettrennen um den Aufbau der notwendigen Infrastruktur zuspitzt, prognostiziert Goldman Sachs Ausgaben von 2,147 Billionen US-Dollar allein für Rechenzentren bis 2031. Die WSTS erwartet, dass sich der Halbleitermarkt in diesem Jahr beschleunigt und die Marke von 1,5 Billionen US-Dollar erreicht. Diese Entwicklung schafft eine strukturelle Nachfrage nach Metallen wie Kupfer und Silber, die als unverzichtbare Verbindungselemente für Hochleistungsrechner und die Konnektivität von Rechenzentren dienen.

Der KI-Boom stößt jedoch auf eine Abrechnung mit den Kosten der Skalierung. Steigende Inputkosten machen den Bau und die Instandhaltung der Infrastruktur zunehmend teurer. Globaler wirtschaftlicher Gegenwind droht die Nachfrage nach Unterhaltungselektronik zu schmälern und die Marketingbudgets zu kürzen, die die Technologiegiganten hinter diesem Boom tragen, während Handelsbeschränkungen und Schwachstellen in den Lieferketten das Tempo der Umsetzung bremsen.

Saubere Energie: Treiber einer generationenübergreifenden Nachfrage

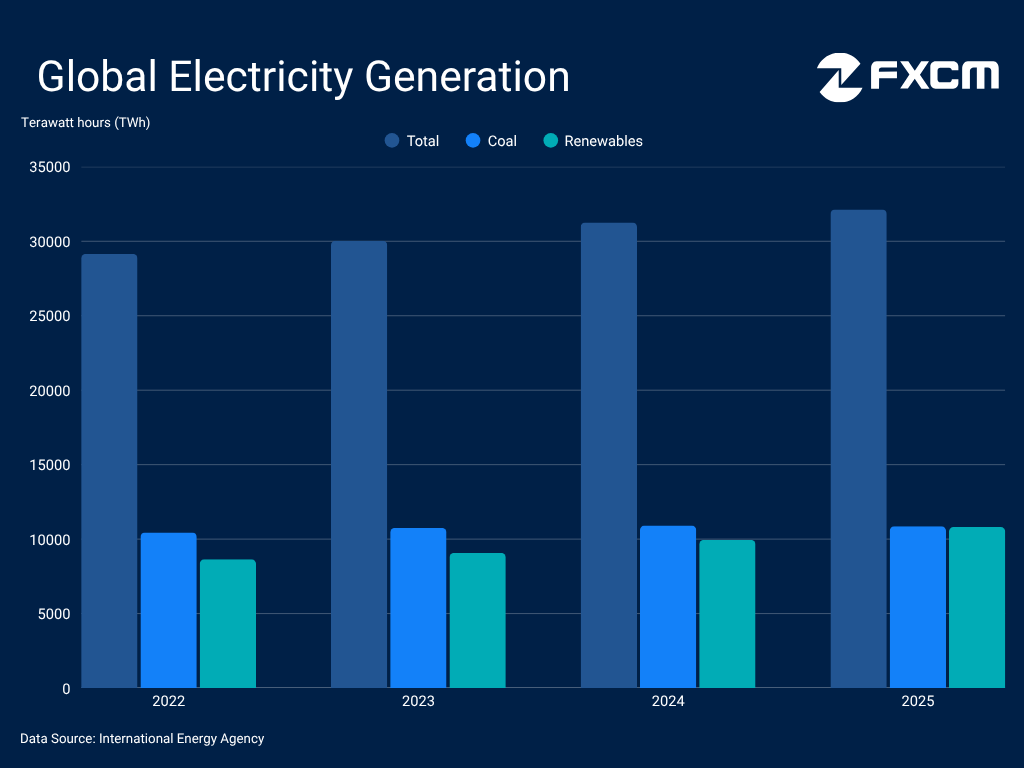

Der Ausbau der KI-Infrastruktur löst einen strukturellen Anstieg der weltweiten Stromnachfrage aus, wobei Gartner einen Anstieg des Stromverbrauchs von Rechenzentren um 26 % allein in diesem Jahr prognostiziert. Mit Blick in die weitere Zukunft geht die IEA davon aus, dass sich dieser Verbrauch bis 2030 auf 945 TWh mehr als verdoppeln wird. Da Elektrizität ihre Rolle als weltweit wichtigste Energiequelle festigt, gewinnt der Übergang zu sauberer Energie deutlich an Fahrt. Im Jahr 2025 stammten 47,3 % der Stromerzeugung in der EU aus erneuerbaren Quellen. Weltweit machten erneuerbare Energien 33,6 % der Erzeugung aus und entwickelten sich damit zur am schnellsten wachsenden Versorgungsquelle, während Kohle einen Rückgang um 0,4 % verzeichnete.

Der grüne Wandel gewinnt an Dynamik, wobei der jüngste Energieschock infolge des Nahostkonflikts als neuer Katalysator wirkt. Diese Dynamik zeigt sich in der wiederbelebten Nachfrage nach Elektrofahrzeugen. Die Zulassungen batterieelektrischer Fahrzeuge (BEV) in Europa stiegen laut ACEA in den ersten fünf Monaten des Jahres 2026 im Jahresvergleich um 31,2 %, während die Verkäufe von Benzin- und Dieselfahrzeugen zweistellige Rückgänge verzeichneten. In China stiegen die BEV-Verkäufe im gleichen Zeitraum um über 7 %. Mit Blick auf den breiteren E-Fahrzeug-Markt prognostiziert die IEA einen Anstieg der weltweiten Auslieferungen um 28 %, was eine deutliche Beschleunigung gegenüber 2025 darstellt. Diese groß angelegte Elektrifizierung des Stromnetzes und des Verkehrssektors steigert die Nachfrage nach wichtigen Rohstoffen, die für den massiven Infrastrukturausbau unverzichtbar sind.

Andererseits bleibt der Weg zur Netto-Null-Emission holprig, insbesondere in den Vereinigten Staaten, wo die CO2-Emissionen 2025 im Jahresvergleich um 2,2 % gestiegen sind. Die Trump-Regierung macht Umweltpolitik rückgängig und priorisiert fossile Brennstoffe im Streben nach Energieunabhängigkeit. Kurz nach seinem Amtsantritt unterzeichnete der Präsident die Durchführungsverordnung „Unleashing American Energy", die Projektgenehmigungen beschleunigt und Vorgaben für Elektrofahrzeuge abschafft. Die Regierung ist zudem formell aus dem Pariser Abkommen ausgetreten und hat die „Endangerment Finding" der EPA zurückgenommen – die rechtliche Grundlage für die Regulierung von Treibhausgasen –, wodurch die bundesweiten Emissionsstandards für Fahrzeuge faktisch aufgehoben wurden.

Nahostkonflikt: Umwälzung der Angebots-Nachfrage-Dynamik

Der Nahostkonflikt hat einen akuten Energieschock ausgelöst, der die Inflation anheizt und die Weltwirtschaft erheblich belastet. Diese Instabilität gefährdet wichtige Sektoren, die die globale Wirtschaftstätigkeit antreiben, insbesondere jene, die energieintensiv sind und auf komplexe Lieferketten angewiesen sind, wie etwa die Chipherstellung. Diese Belastung spiegelt sich in der Prognose der OECD wider, wonach die Verbraucherpreise der G20-Staaten in diesem Jahr von 3,4 % im Jahr 2025 auf 4,0 % steigen werden, während sich das globale BIP-Wachstum von 3,4 % im letzten Jahr auf 2,8 % im Jahr 2026 verlangsamen dürfte.

Obwohl die USA und der Iran eine Absichtserklärung (Memorandum of Understanding) unterzeichnet haben, bleibt der Weg zu einem dauerhaften Frieden unbeständig. Die jüngsten Feindseligkeiten unterstreichen, dass die Unsicherheit hinsichtlich weiterer Verhandlungen und der Kontrolle über diesen maritimen Engpass wahrscheinlich bestehen bleiben wird. Diese geopolitische Spannung verstärkt bereits bestehenden Gegenwind durch disruptive Handelspolitik. Trotz der Aufhebung der IEEPA-Zölle durch den Obersten Gerichtshof der USA Ende Februar hat die Regierung eine 150-tägige universelle Abgabe eingeführt und neue Zölle nach Section 301 vorgeschlagen. Dieses Umfeld verschärfter Handels- und geopolitischer Spannungen schafft eine strukturelle Unsicherheit, die grundsätzlich auf der Nachfrage nach Industrierohstoffen lastet.

Dennoch hat der Verkehr durch die Straße von Hormuz nach dem Abkommen wieder zugenommen, und beide Seiten haben starke Anreize, sie offen zu halten. Das gestiegene Transitvolumen hat die Energiepreise gesenkt und die Stagflationsrisiken verringert. Insgesamt hat die Weltwirtschaft eine bemerkenswerte Widerstandsfähigkeit gegenüber dem Energieschock gezeigt, und die inflationären Auswirkungen könnten sich als vorübergehend erweisen, da die Anzeichen für Zweitrundeneffekte insgesamt begrenzt erscheinen.

US-Dollar und Zentralbanken: Katalysatoren für Rohstoffpreise

Der durch den Nahostkonflikt verursachte Inflationsanstieg hat die globalen Zentralbanken in diesem Jahr zu einer restriktiveren Haltung gezwungen. Die EZB vollzog im vergangenen Monat mit ihrer ersten Zinserhöhung seit fast drei Jahren eine Kehrtwende, die BoJ normalisiert ihre Politik weiter, und die RBA lieferte 75 Basispunkte an Zinserhöhungen, bevor sie eine Pause einlegte. Dieses Umfeld anhaltend hoher Zinsen verschärft den wirtschaftlichen Gegenwind, was die Nachfrage nach bestimmten Rohstoffen dämpfen könnte.

Dieser Inflationsdruck hat das Kalkül der Fed grundlegend verändert. Der aktualisierte Dot-Plot signalisiert nun eine Zinserhöhung in diesem Jahr, und der neue Vorsitzende hat sich verpflichtet, die Preisstabilität wiederherzustellen. Die Neubewertung stärkt den USDOLLAR, der als Katalysator für Rohstoffe fungiert. Da diese in Dollar notieren, besteht eine inhärente inverse Korrelation und ein entsprechender Abwärtsdruck. Gold und Silber sind anfälliger, da höhere Zinsen die Opportunitätskosten für das Halten nicht verzinslicher Vermögenswerte erhöhen.

Der Dollar** könnte jedoch seinen Höhepunkt erreichen**, und die zweite Jahreshälfte könnte sich als anspruchsvoller erweisen. Sinkende Energiepreise könnten die Inflationsrisiken abmildern und den Druck auf die Fed zu weiteren Zinserhöhungen begrenzen. Gleichzeitig drohen die ausufernden US-Defizite, verschärft durch die Kriegskosten und steigende Verteidigungsausgaben, fiskalische Bedenken neu zu entfachen und das Vertrauen in die Währung zu untergraben. Dies geschieht zu einem Zeitpunkt, an dem Handels- und geopolitische Spannungen die von Peking angeführten Entdollarisierungstrends überzeugender machen. Obwohl der Dollar der ultimative Reservewert bleibt, befindet sich seine Stellung als solche in einem stetigen, langfristigen Rückgang.

Öl: sich verändernde Angebots-Nachfrage-Dynamik

Der Nahostkonflikt löste Turbulenzen an den Ölmärkten aus und stellte ein zuvor ungünstiges fundamentales Gleichgewicht auf den Kopf. Der Markt hat sich deutlich verengt und steuert in diesem Jahr wahrscheinlich auf ein Defizit zu. Die IEA schätzt, dass 1,3 Milliarden Barrel verloren gegangen sind, und erwartet einen erheblichen Rückgang des Angebots. Bei ihren Ergebnissen für das erste Quartal wiesen Energiekonzerne auf die Aussicht auf eine anhaltende Verknappung und einen langwierigen Normalisierungsprozess nach der Wiedereröffnung der Straße von Hormuz hin. Der CEO von Saudi Aramco warnte, dass die Märkte „Monate" brauchen würden, um sich zu normalisieren, und dass sich der Prozess sogar bis 2027 hinziehen könnte, während der CEO von Shell sagte, „der Weg zurück wird ein langer sein".

Darüber hinaus hat ein Wettlauf zur Behebung von Engpässen durch massive Freigaben von Reserven die globalen Lagerbestände auf den niedrigsten Stand seit Jahrzehnten gedrückt, wobei die strategische Erdölreserve der USA auf den niedrigsten Stand seit 1983 gefallen ist. Diese Bestände müssen letztlich wieder aufgefüllt werden, was der Rohölnachfrage und den Preisen eine Untergrenze verleiht. Zudem ist der Übergang zu sauberer Energie weiterhin nicht in der Lage, Öl vollständig zu ersetzen. Unter Präsident Trump haben sich die USA dem Ausbau fossiler Brennstoffe verpflichtet, und die OPEC sieht keinen Höhepunkt beim Ölverbrauch. Stattdessen erwartet die OPEC, dass die Nachfrage angesichts des wachsenden globalen Energiebedarfs auf 113,3 Millionen Barrel pro Tag steigen wird, gegenüber 105,1 Millionen im Jahr 2025.

Allerdings werden die Durchflüsse durch die Straße von Hormuz bereits wiederhergestellt, während der Verbrauch angesichts des zunehmenden globalen wirtschaftlichen Gegenwinds und erhöhter Preise zurückgegangen ist. Die IEA prognostiziert einen deutlichen Nachfragerückgang in diesem Jahr und erwartet bis 2027 eine Rückkehr zu einem Marktüberschuss. Die OPEC+ hat symbolische Förderausweitungen umgesetzt, was signalisiert, dass die Mitglieder entschlossen sind, das Angebot wieder auf den Markt zu bringen. Der Austritt der VAE aus der Gruppe könnte diesen Trend beschleunigen, da das Land nach größerer Flexibilität bei den Förderniveaus und einer Diversifizierung der Lieferwege strebt. Seine Exporte liegen laut IEA bereits wieder bei etwa 85 % des Vorkriegsniveaus. Zusätzlich zum Angebotsbild haben die USA eine 60-tägige Ausnahmeregelung für iranische Ölexporte erlassen.

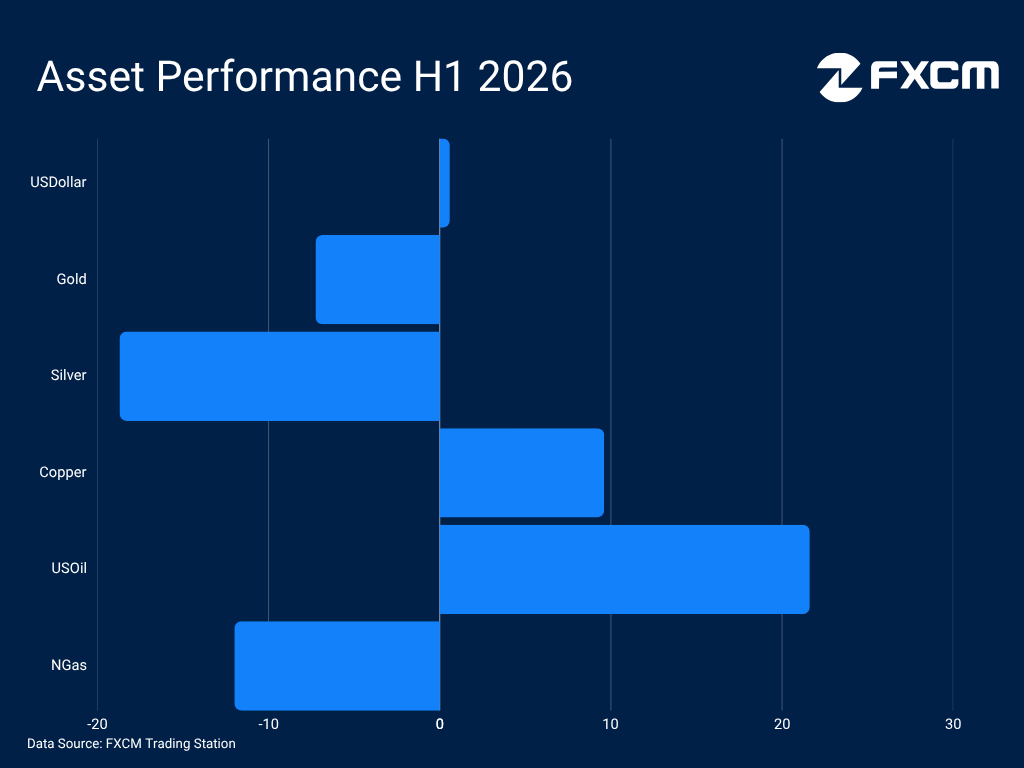

USOil ist unter den EMA200 gefallen, da sich die Flüsse normalisieren und die geopolitische Risikoprämie nachlässt, wodurch sich der Bias nach unten verschiebt und Rohöl anfällig für weitere Rückgänge bleibt. Eine dauerhafte Rückkehr zum Vorkriegsniveau erscheint jedoch nicht einfach. Sobald die Weltwirtschaft den Energieschock überwunden hat, könnte die Nachfrage anziehen und eine Erholung stützen.

Erdgas: entscheidend für den Wandel zu sauberer Energie

Erdgas ist zwar keine erneuerbare Energiequelle, dient aber als unverzichtbare Brücke im Übergang zu einem saubereren Energiemix, wobei die EU bestimmte Anwendungen als „Übergangslösung" einstuft. Die Ressource bleibt laut EIA mit einem Anteil von 40 % an der US-Stromerzeugung ein Eckpfeiler der Stromversorgung. Zudem hat eine Änderung der US-Energiepolitik seine Bedeutung erhöht, da Präsident Trump es formell zu einer für die nationale Verteidigung „unverzichtbaren" Ressource erklärt hat.

Die rasante Verbreitung von KI und der Ausbau energiehungriger Infrastruktur haben die Notwendigkeit einer zuverlässigen Grundlastversorgung weiter verstärkt. Diesen Trend veranschaulichend, stellten Chevron und Microsoft kürzlich eine gemeinsame Initiative zur Bereitstellung von 2,67 GW gasbefeuerter Stromerzeugung speziell für Rechenzentren vor. Die IEA prognostiziert, dass Erdgas bis 2030 18,5 % des Stromnachfragewachstums von Rechenzentren decken wird.

Diese Faktoren bieten eine solide strukturelle Unterstützung, doch der Nahostkonflikt hat die Aussichten erschwert, da 2024 fast 20 % des LNG durch die Straße von Hormuz transportiert wurden. Die IEA schätzt, dass der Preisanstieg und die Einschränkung der Flüsse zu einer Abwärtskorrektur der weltweiten Nachfrage führen. Auch wenn Unsicherheit bestehen bleiben könnte, werden die Flüsse durch die Straße nach der Absichtserklärung zwischen den USA und dem Iran wieder aufgenommen, was in der zweiten Jahreshälfte möglicherweise Herausforderungen für die Angebots-Nachfrage-Dynamik mit sich bringt.

Während die internationalen LNG-Benchmarks zu Beginn des Konflikts in die Höhe schnellten, blieben die Henry-Hub-NGAS-Preise dank ununterbrochener Inlandsproduktion weitgehend abgeschirmt. Auch wenn die erhöhte US-Produktion das Preiswachstum dämpfen könnte, könnte die anhaltende Nachfrage den Weg für eine günstigere Entwicklung in der zweiten Jahreshälfte ebnen.

Kupfer: unverzichtbar für die Antriebskräfte der Weltwirtschaft

Kupfer hat sich zu einem Eckpfeiler der modernen Ära entwickelt und dient als unverzichtbarer Bestandteil bei der Verbreitung von KI, dem Übergang zu sauberer Energie und der Verteidigungsindustrie. Grand View Research beziffert den weltweiten Markt für Kupfer in Rechenzentren bis 2033 auf 4,6 Milliarden US-Dollar, mit einer jährlichen durchschnittlichen Wachstumsrate von 14,4 %. Über den digitalen Bereich hinaus ist das Metall für die Elektrifizierung von entscheidender Bedeutung und wird umfassend in Windkraftanlagen und Photovoltaikanlagen eingesetzt. Eine reine batterieelektrische Fahrzeugbatterie benötigt 183 lb Kupfer, verglichen mit nur 48 lb bei Fahrzeugen mit Verbrennungsmotor. Darüber hinaus ist Kupfer das am zweithäufigsten verwendete Material des US-Verteidigungsministeriums und ein notwendiger Rohstoff für alles von Flugzeugen bis hin zu Raketen und Munition.

Diese Sektoren treiben das globale Wirtschaftswachstum an, wobei S&P Global sie als wichtige Treiber hinter einem prognostizierten Anstieg der Kupfernachfrage um 50 % bis 2040 hervorhebt. Kurzfristig betrachtet erwartet die ICSG einen Anstieg des Kupferverbrauchs um 1,6 % in diesem Jahr, der das Angebotswachstum von lediglich 0,4 % übertreffen dürfte, während auch große Bergbauunternehmen auf Herausforderungen bei der Produktion hinweisen. Freeport-McMoRan rechnet 2026 mit einem Rückgang von fast 14 %, während Codelco einen Anstieg gegenüber dem Vorjahr erwartet, wenngleich die Produktion historisch niedrig bleibt.

Die Angebots-Nachfrage-Dynamik ist jedoch komplizierter, als sie erscheinen mag. Wirtschaftlicher Gegenwind durch geopolitische Spannungen, Handelsstörungen und steigende Inflation belastet den Verbrauch erheblich. Die ICSG senkte ihre Wachstumsprognose aufgrund des Nahostkonflikts, geht aber weiterhin von einem weiteren, wenngleich kleineren, Überschuss in diesem Jahr aus.

Der Weg des geringsten Widerstands für Kupfer bleibt angesichts der generationenübergreifenden Nachfrage aus diesen Branchen in Richtung neuer Allzeithochs, während das Risiko zusätzlicher US-Zölle weiterhin Verzerrungen aufrechterhalten könnte. Andererseits machen makroökonomische Risiken und Phasen der Besorgnis über den KI-Boom Kupfer anfällig für Rückgänge.

Silber: ein Edelmetall mit entscheidendem industriellen Nutzen

Die einzigartigen Eigenschaften von Silber machen es für eine Vielzahl industrieller Anwendungen von zentraler Bedeutung, darunter Halbleiterfertigung, die Entwicklung von Cleantech und Verteidigungsprojekte. Laut dem Silver Institute stammten 2025 über 58 % der Nachfrage aus industrieller Nutzung. Die strategische Bedeutung von Silber für wesentliche Technologien, einschließlich des Verteidigungssektors, wird dadurch unterstrichen, dass der US Geological Survey Silber Ende letzten Jahres offiziell in seine Liste der kritischen Mineralien aufgenommen hat. Auch die Weltbank erkennt das Metall als „Schlüsseleinsatzstoff" sowohl in Systemen für erneuerbare Energien als auch in der Halbleiter-Lieferkette an.

Der Ausbau dieser Sektoren treibt die langfristige Nachfrage nach Silber an, wobei das Silver Institute davon ausgeht, dass strukturelle Verknappung und Defizite das sechste Jahr in Folge anhalten werden, wobei das Angebot voraussichtlich um 2 % sinken wird. Da Silber überwiegend als sekundäres Nebenprodukt der Förderung anderer Metalle wie Gold und Kupfer gewonnen wird, bleibt die Produktionsmenge inhärent unflexibel, was ein dauerhaft günstiges Angebots-Nachfrage-Gleichgewicht begünstigt.

Der Nahostkonflikt hat jedoch Komplexität in diese Dynamik gebracht, indem er den globalen wirtschaftlichen Gegenwind verstärkt, der den industriellen Verbrauch dämpft. Das Silver Institute prognostiziert für dieses Jahr einen Nachfragerückgang von 2 % und räumt eine Abschwächung in bestimmten Sektoren ein. Zudem könnte die Materialeinsparung („Thrifting") in der Solarindustrie die Nachfrage bremsen, da Hersteller den Silbereinsatz durch technologische Fortschritte und kostengünstigere Alternativen reduzieren. Auch die Angebotsseite ist nicht eindeutig, da einige wichtige Produzenten wie Pan American und Newmont in diesem Jahr mit einem deutlichen Anstieg der Produktion rechnen.

Unterdessen hat das Edelmetall in diesem Jahr Schwierigkeiten, seinen Status als sicherer Hafen aufrechtzuerhalten, da der Dollar zum Hauptnutznießer der risikoscheuen Kapitalströme geworden ist. Seine Preisentwicklung bleibt eng mit Gold korreliert, und das Silver Institute hat auf mögliche Abwärtsrisiken für Silber hingewiesen, sollten Zentralbanken und Staatsfonds angesichts wachsenden fiskalischen Drucks beginnen, ihre Goldbestände zu liquidieren.

Folglich steht XAG/USD vor einem herausfordernden technischen und fundamentalen Umfeld, das es weiteren Rückgängen aussetzt. Ein Umfeld anhaltend hoher Zinsen, ein starker Dollar und makroökonomischer Gegenwind, der auf dem industriellen Verbrauch lastet, stellen die wichtigsten Hindernisse dar. Dennoch könnten strukturelle Nachfragetreiber den Preis nach oben treiben, insbesondere da der Greenback seine jüngste Stärke in der zweiten Jahreshälfte möglicherweise nicht wiederholen kann.

Gold: Status als sicherer Hafen infrage gestellt, strukturelle Nachfrage bleibt jedoch bestehen

Das Edelmetall hat sich während des jüngsten Nahostkonflikts als bemerkenswerter Underperformer erwiesen und konnte keine nennenswerten risikoscheuen Zuflüsse anziehen, da Anleger in turbulenten Zeiten der Liquidität des Dollars den Vorzug gaben. Zudem kann Gold in einem robusten Wirtschaftsumfeld ins Hintertreffen geraten, in dem die KI-getriebene Rally an den Aktienmärkten den nicht verzinslichen Vermögenswert für wachstumsorientierte Anleger weniger attraktiv gemacht hat.

Diese Dynamik spielt sich vor dem Hintergrund eines ausgeprägten restriktiveren Kurswechsels in der Geldpolitik ab. Die Prognosen der Fed signalisieren nun mögliche Zinserhöhungen, um dem anhaltenden Inflationsdruck entgegenzuwirken – eine restriktive Haltung, die durch eine Erzählung anhaltend hoher Zinsen, die weit über die Vereinigten Staaten hinausreicht, weiter verstärkt wird. Die daraus resultierende Stärke des USDOLLAR und attraktive Renditen auf in Dollar denominierte Vermögenswerte üben folglich weiterhin anhaltenden Abwärtsdruck auf die Goldnachfrage aus.

Dennoch bleibt Gold durch bedeutende strukturelle Nachfragetreiber gestützt. Geopolitische Fragmentierung und anhaltende fiskalische Ungleichgewichte treiben die Defizite in die Höhe, wobei der IWF prognostiziert, dass die globale öffentliche Verschuldung bis 2029 auf 100 % des BIP steigen wird. Eine solche Entwicklung beschleunigt die Währungsabwertung und untermauert den langfristigen Nutzen von Gold als strategische Absicherung sowohl für institutionelle Anleger als auch für staatliche Institutionen.

Dieses Umfeld beschleunigt zudem die Entdollarisierungsbemühungen, allen voran angeführt von China, das seine Goldreserven im Mai den 19. Monat in Folge ausgebaut hat. Die Nachfrage der Zentralbanken bleibt eine wesentliche Stütze für das Metall. Die jüngste Umfrage des World Gold Council zeigt, dass 45 % der teilnehmenden Institutionen erwarten, ihre Goldbestände in den nächsten zwölf Monaten zu erhöhen – eine Einschätzung, die bei Schwellen- und Entwicklungsländern auf fast 50 % ansteigt.

XAU/USD steht derzeit vor einem schwierigen technischen und fundamentalen Umfeld, das es anfällig für größere Verluste macht. Dollar-Nachfrage, eine straffere Geldpolitik und das Nachlassen seiner traditionellen Rolle als sicherer Hafen bleiben bedeutende Belastungsfaktoren. Doch auch wenn XAU/USD im Minus liegen mag, bleibt das strukturelle Argument überzeugend. Die Dollarstärke könnte ihren Höhepunkt bereits erreicht haben, während seine Attraktivität als Reservewert wiederbelebt werden und in der zweiten Jahreshälfte eine bessere Wertentwicklung befeuern könnte.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.