Ausblick auf die Big-Tech-Quartalszahlen: Neuer KI-Optimismus trifft auf steigende Risiken

Ein volatiles externes Umfeld stellt die KI-Dynamik auf die Probe

Die Berichtssaison erreicht einen entscheidenden Wendepunkt, da fünf der Magnificent Seven innerhalb von 48 Stunden – vom 29. bis zum 30. April – ihre Zahlen vorlegen. Meta, Alphabet, Amazon, Microsoft und Apple, die alle im Zentrum des KI-Narrativs stehen, werden ihre Ergebnisse veröffentlichen. Dies geschieht vor einem volatilen globalen Hintergrund, und das Ergebnis kann nicht nur den Kurs dieser Aktien bestimmen, sondern auch den des SPX500 und globaler Indizes.

Diese Quartalszahlen kommen inmitten einer Welle von neuem KI-Optimismus, die die Aktien in diesem Monat in die Höhe getrieben hat, gestützt durch robuste Prognosen von ASML und TSMC, den entscheidenden Knotenpunkten der Halbleiterindustrie. Die Märkte setzen derzeit darauf, dass Handelsstörungen und die wirtschaftlichen Auswirkungen des Nahostkonflikts weder die KI-Dynamik noch den entscheidenden Ausbau der Rechenzentren bremsen werden. Dafür gibt es eine logische Begründung: Die Verbreitung von KI scheint unaufhaltsam, da immer mehr Unternehmen LLMs entwickeln, mittelgroße Modelle an Zugkraft gewinnen und Agentic AI als starker neuer Beschleuniger auftritt.

Allerdings nehmen die Risiken zu und Investoren werden zunehmend anspruchsvoller. Sie wenden sich vom blinden Optimismus ab und konzentrieren sich auf Gewinner gegenüber Nachzüglern. Ein positives Narrativ reicht möglicherweise nicht aus, um sie zufriedenzustellen, und ein Nachweis der Monetarisierung wird voraussichtlich erforderlich sein. Der Nahostkonflikt hat ein ohnehin prekäres makroökonomisches Umfeld komplizierter gemacht, was durch die anhaltende Unsicherheit bei den Zöllen noch verschärft wird. Steigende Energiepreise haben die Angst vor einer Stagflation geschürt und drohen, die US-Notenbank Federal Reserve sowie andere wichtige Zentralbanken zu einer strafferen Geldpolitik zu drängen, während der IWF seine globale Wachstumsprognose für 2026 nach unten korrigiert hat. [1]

Für Tech-Giganten ist dies ein zweischneidiges Schwert. Höhere Lebenshaltungskosten könnten die Konsumausgaben für diskretionäre Güter wie Elektronik dämpfen. Gleichzeitig droht die makroökonomische Unsicherheit, die Unternehmensinvestitionen und Werbeausgaben abzukühlen – das Lebenselixier von Plattformen wie Meta und Alphabet. Sollte das Wachstum ins Stocken geraten, **könnten die Märkte schnell das Vertrauen verlieren ** in die massiven Investitionen, die diese Unternehmen weiterhin in die KI-Infrastruktur tätigen. Darüber hinaus stellen Störungen der Energieflüsse und der Versorgung mit kritischen Materialien reale Hürden dar, die die Kosten für Wartung und Ausbau dieser lebenswichtigen Netzwerke in die Höhe treiben.

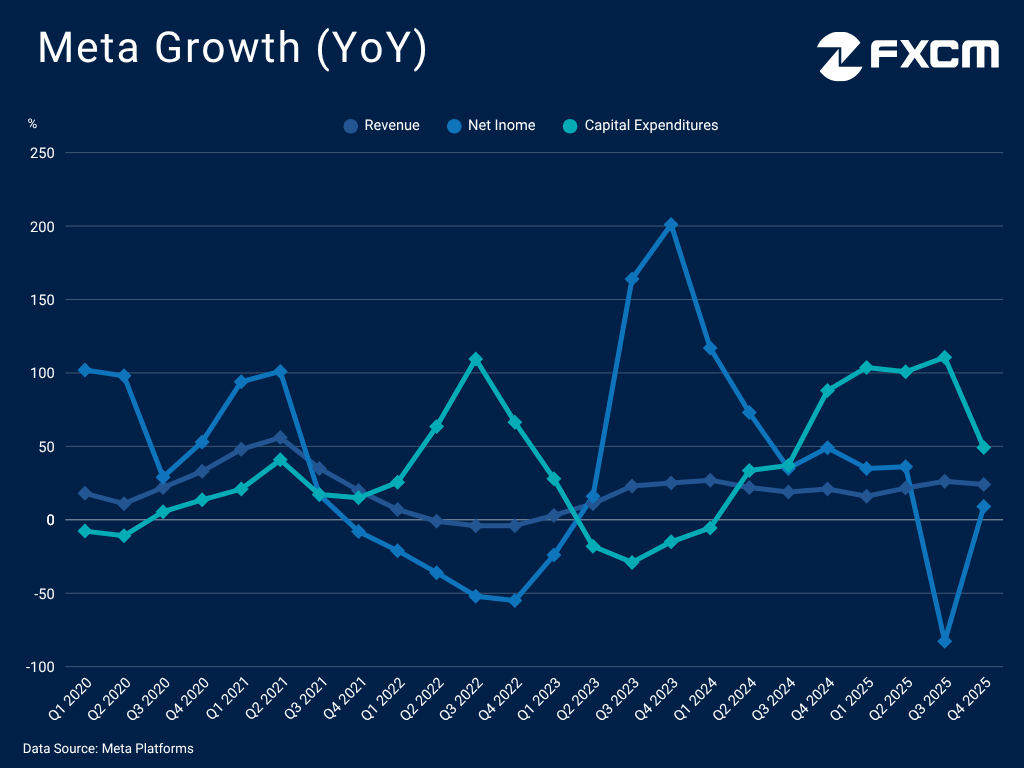

Meta Platforms

Meta versucht, seinen KI-Vorsprung mit der Veröffentlichung von Muse Spark, seinem neuesten Modell, zu schärfen [2]. Diese Einführung markiert einen entscheidenden Wendepunkt für das Unternehmen, da es die erste Veröffentlichung im Rahmen seiner „Superintelligence"-Einheit ist und eine deutliche Abkehr von der bisherigen Open-Source-Strategie darstellt – ein Schritt, der die Monetarisierung über die ökosystemweite Akzeptanz stellen soll.

Dieser Wandel folgt auf ein starkes Quartal, weitgehend angetrieben durch die greifbaren Auswirkungen der KI auf das Werbegeschäft. Die Ad-Impressions stiegen im vierten Quartal im Jahresvergleich um 18 %, während das Generative Ads Recommendation Model (GEM) des Unternehmens für einen Anstieg der Anzeigenklicks auf Facebook um 3,5 % sorgte [3]. Die Dynamik ist so signifikant, dass eMarketer prognostiziert, dass Meta Google in diesem Jahr zum ersten Mal bei den weltweiten digitalen Werbeeinnahmen überholen wird [4], ein historischer Meilenstein, angetrieben durch das überlegene KI-gestützte Targeting.

Umsatz und Gewinn von Meta zogen im vierten Quartal an. Das Management erwartet für das erste Quartal einen Umsatzanstieg von 23,8 % bis 30,7 % im Jahresvergleich, was einen erheblichen Wachstumsschub darstellt. Dies wiederum könnte die Anleger angesichts der massiven KI-Investitionen beruhigen. Das Unternehmen plant für 2026 Investitionsausgaben in Höhe von 115 bis 135 Milliarden US-Dollar, was einer Steigerung von mindestens 59,2 % gegenüber dem Vorjahr entspricht.

Die Fehlertoleranz ist jedoch hauchdünn. Meta ist nuancierten Ausführungsrisiko gegenüber im Bereich der Nutzererfahrung. Sollte der Vorstoß, KI in den Feed zu integrieren, zu einer Verschlechterung der Nutzererfahrung führen, besteht die Gefahr, dass das hohe Engagement-Niveau in den Apps beeinträchtigt wird. Die kundenorientierten Chatbots des Unternehmens sind zudem weitaus weniger beliebt als die von OpenAI, Google und anderen, auch wenn genaue Messungen schwer zu finden sind.

Darüber hinaus sieht sich Meta einem nuanced execution risk around user experience. Should the push to embed AI into the feed lead to a degraded experience, there is a risk of damaging the high engagement levels across its apps. Its consumer-facing chatbots also remain far less popular than those of OpenAI, Google and others, even if accurate measurements are hard to come by.

Die Aktien von Meta Platforms befinden sich an einem entscheidenden Punkt und bieten eine hervorragende Gelegenheit, die Gewinne aus dem April auszubauen, sollten die Ergebnisse und Prognosen die Märkte überzeugen. Dennoch verlief die technische Entwicklung unbeständig, und META bleibt weiterhin anfällig für erneute Schwächephasen.

Chartquelle: www.tradingview.com

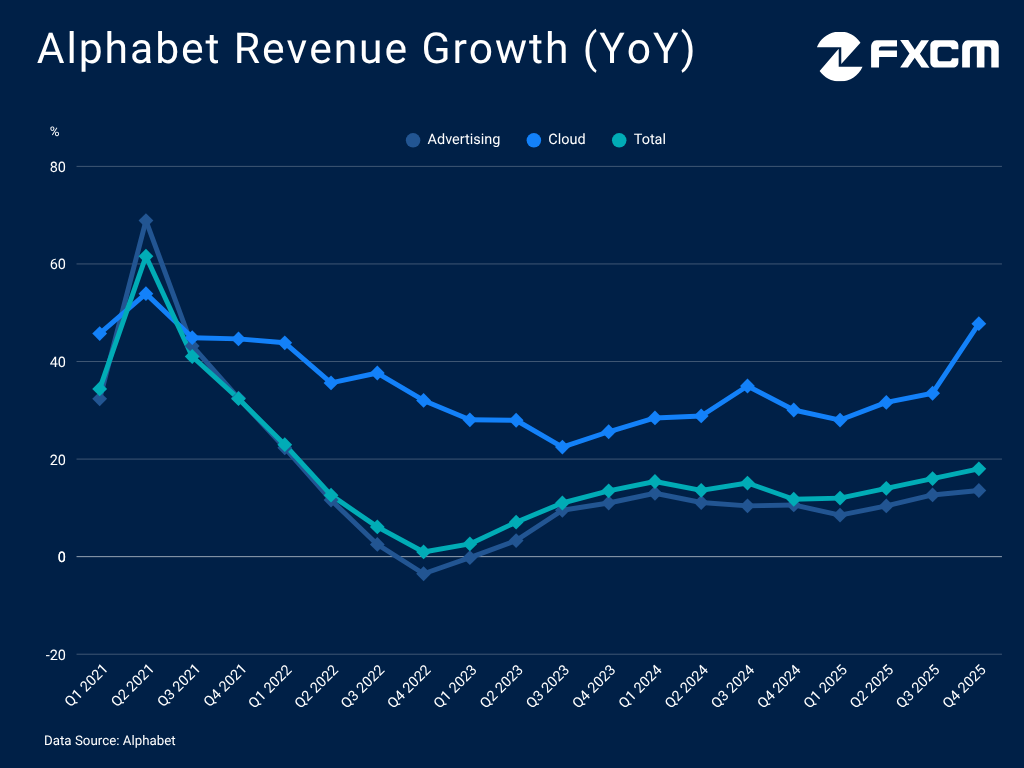

Alphabet

Die Quartalszahlen vom Mittwoch fallen in eine Phase, in der Alphabet stark vom KI-Momentum profitiert, nachdem das Unternehmen erfolgreich den Übergang vom vermeintlichen Nachzügler zum klaren Spitzenreiter vollzogen hat. Die neuesten Gemini-Modelle wurden gut aufgenommen, und der AI Index Report 2026 der Stanford University bestätigt dies, indem er aufzeigt, dass sich die Leistungsunterschiede zwischen den führenden Spitzenmodellen faktisch angeglichen haben [5].

Abgesehen von den Benchmarks ist Google dabei, Gemini direkt in sein Ökosystem zu integrieren, wodurch es auf Android leicht zugänglich ist und in alltägliche Apps wie Gmail eingebunden wird. Darüber hinaus Apples Entscheidung, Gemini für die Überarbeitung von Siri zu nutzen [6] dient als starke Bestätigung für die Führungsposition von Alphabet und signalisiert, dass selbst die wertvollsten Unternehmen der Welt auf die Infrastruktur von Google als Basis für ihre KI der nächsten Generation setzen.

Gleichzeitig entwickelt Alphabet eigene, maßgeschneiderte Chips, was die Eigenständigkeit, Kosteneffizienz und LLM-Leistung stärkt. Dies kommt dem Cloud-Geschäft zugute, dessen Umsatz im vierten Quartal im Jahresvergleich um fast 50 % in die Höhe sprang – das stärkste Wachstum seit über vier Jahren –, während sich der Auftragsbestand mehr als verdoppelte [7]. Diese Dynamik ergänzt die steigenden Werbeeinnahmen und Gesamtumsätze, während ein umfangreiches und diverses Produktportfolio eine gewisse Absicherung gegen makroökonomische Volatilität bietet.

Dieser aggressive Kurswechsel ist jedoch nicht ohne Risiken. Die zunehmende Verbreitung von KI droht die Dominanz im Suchmaschinenbereich zu kannibalisieren und die Klickraten zu beeinträchtigen, während Meta in diesem Jahr bei den digitalen Werbeausgaben voraussichtlich an Alphabet vorbeiziehen wird [4]. Stagflationsrisiken könnten zudem die globalen Marketingbudgets belasten. Und obwohl Google Cloud rasant wächst, bleibt es weiterhin ein Herausforderer hinter Amazon und Microsoft.

Alphabet verzeichnet weiterhin eine solide Performance; die Aktien liegen in diesem Jahr dank der KI-Führungsposition und der allgemeinen Stärke des Unternehmens fest im positiven Bereich. Sollten die Ergebnisse und Prognosen diese Dynamik aufrechterhalten, könnte die Aktie ihren Aufwärtstrend auf neue Allzeithochs ausweiten. Die Erwartungen sind jedoch hoch, und jede Enttäuschung könnte erneuten Druck auslösen – ein Rückfall unter den EMA200 würde die bullische Tendenz zunichtemachen.

Chartquelle: www.tradingview.com

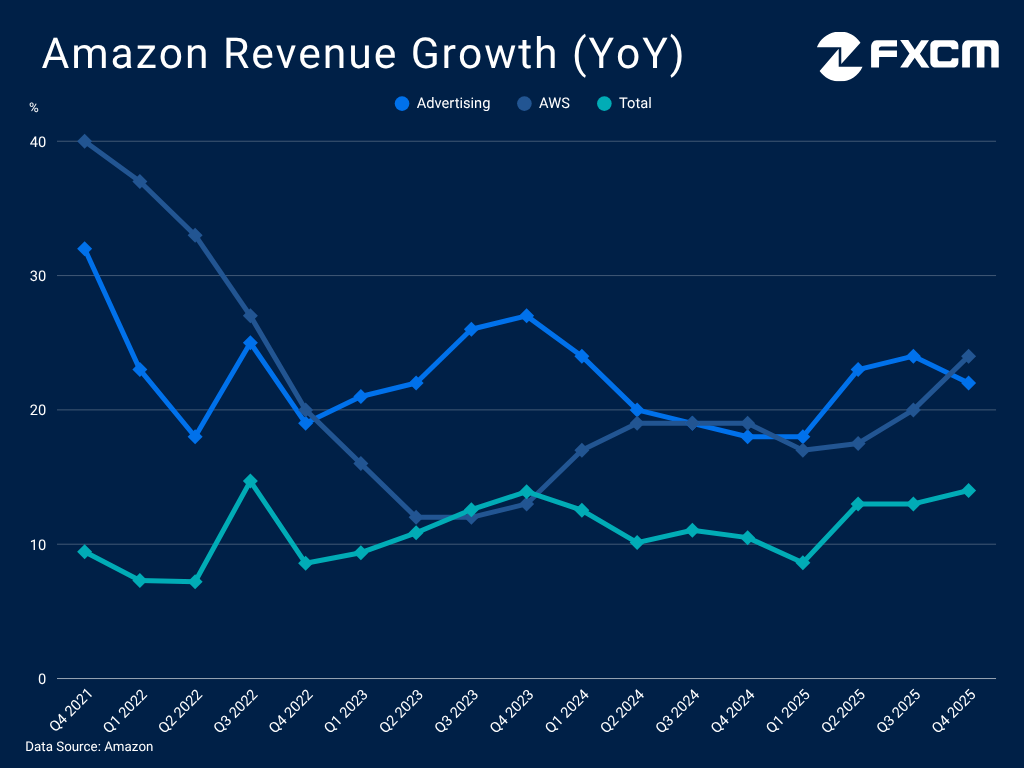

Amazon

Die Märkte reagierten negativ auf den letzten Bericht von Amazon, was auf durchwachsene Zahlen und den Plan zurückzuführen war, die Ausgaben für 2026 um mehr als 50 % auf 200 Milliarden US-Dollar zu erhöhen. Das derzeit schwierige externe Umfeld aufgrund von Zöllen und höheren Energiekosten könnte diese Bedenken noch verstärken. Die Werbeeinnahmen könnten sich weiter abschwächen, das E-Commerce-Geschäft könnte auf Gegenwind stoßen und die Kosten könnten steigen. Die Gesamtumsätze waren in den letzten Quartalen stagnierend und die Situation könnte sich basierend auf den Prognosen von Amazon weiter verschlechtern. Diese deuten auf eine potenzielle Wachstumsverlangsamung hin, wobei der Betriebsgewinn sogar schrumpfen könnte (die Prognose reicht von -10 % bis +16,9 %). [8]

Dennoch betonte CEO Andy Jassy die sehr starke Nachfrage nach KI-Workloads und Cloud-Diensten. Amazon Web Services (AWS) bleibt ein Lichtblick, und die Dynamik des Umsatzwachstums könnte sich im Berichtsquartal und darüber hinaus fortsetzen, was die hohen Ausgaben rechtfertigen würde.

Der Tech-Gigant untermauert seine Dominanz, indem er sich milliardenschwere Infrastruktur-Zusagen von Branchenführern wie Anthropic und OpenAI sichert, um sicherzustellen, dass seine Cloud-Dienste das Rückgrat der KI-Ära bleiben. Amazon beschleunigt zudem die Entwicklung eigener, maßgeschneiderter KI-Chips, um die Unabhängigkeit zu erhöhen, den KI-Fortschritt voranzutreiben und potenziell eine neue Einnahmequelle zu erschließen, nachdem der CEO die Möglichkeit für den Verkauf von Chips an Dritte in Aussicht gestellt hat. [9]

Darüber hinaus baut Amazon seine Stärke im Werbebereich weiter aus. Durch den Einsatz proprietärer KI-gestützter Optimierungstools, die beispiellose Tiefe der First-Party-E-Commerce-Daten und die wachsende Reichweite von Prime Video-Werbung wandelt das Unternehmen sein Werbegeschäft effektiv in eine Full-Funnel-Engine um, die einen immer größeren Anteil der gesamten digitalen Marketingbudgets auf sich vereint.

Amazon.com gehört in diesem Jahr dank des Kursanstiegs in diesem Monat zu den stärksten Performern der Magnificent Seven. Mit der Bildung eines Golden Cross ist das Unternehmen gut positioniert, um seine Gewinne mit weiteren Fortschritten im KI-Bereich auszubauen. Die letzte Enttäuschung dient jedoch als warnendes Beispiel, und ein erneutes Verfehlen der Erwartungen würde die Aktie unter Druck setzen. Zudem wirkt der Aufwärtstrend laut RSI technisch überdehnt, was Spielraum für derartige Bewegungen schafft.

Chartquelle: www.tradingview.com

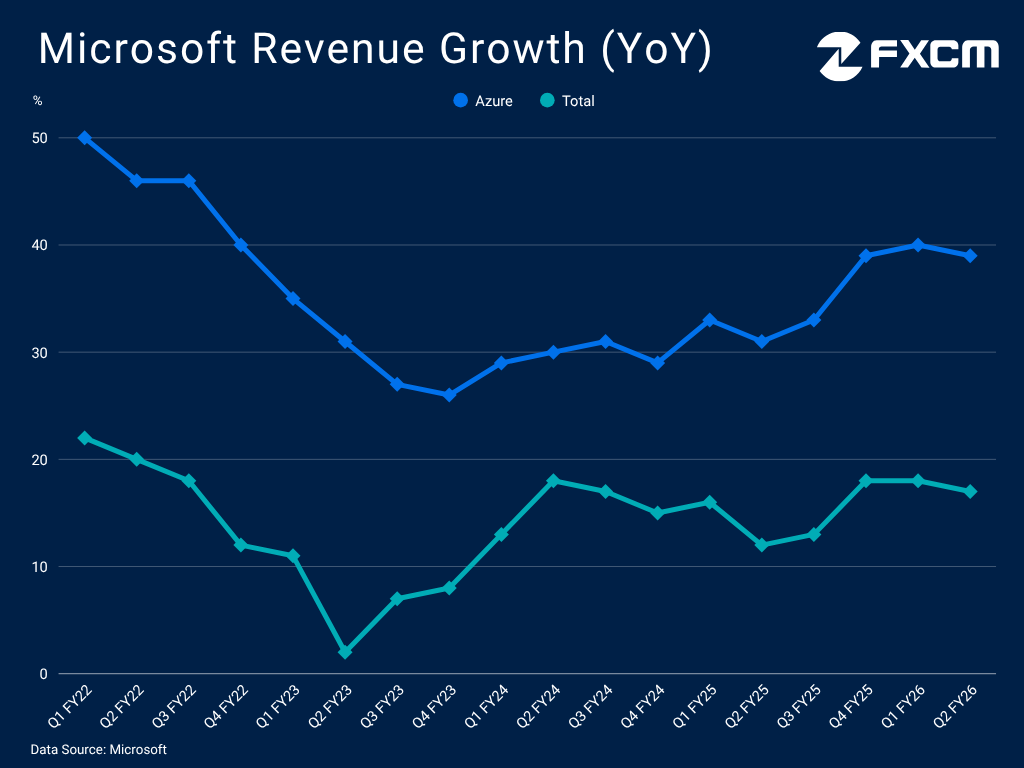

Microsoft

Der Tech-Gigant steht unter zunehmendem Druck, einen greifbaren Return on Investment für seine massiven KI-gesteuerten Investitionsausgaben vorzuweisen, die sich im Geschäftsjahr 2026 auf nahezu 150 Milliarden USD verdoppeln dürften. Die Märkte waren von der schwachen Forward Guidance des letzten Berichts enttäuscht, was eine schwierige Ausgangslage schafft. Das Management geht davon aus, dass der Azure-Umsatz mit einer langsameren Rate von 37–38 % im Jahresvergleich im Q3 FY26 wachsen wird, eine Entwicklung, die das allgemeine Umsatzwachstum belasten könnte, während die operativen Margen voraussichtlich leicht sinken werden [10]. Sofern Microsoft diese Prognosen nicht übertrifft, könnten die Märkte erneut negativ reagieren.

Obwohl die Nachfrage nach seinen Cloud-Diensten das Angebot weiterhin „übersteigt", steht das Management vor einem prekären Balanceakt zwischen der Priorisierung von Kapazitäten für Azure und seiner internen KI-Produkt-Roadmap. Das Unternehmen sieht sich zudem einem zunehmenden Wettbewerb im Bereich Enterprise und Agentic AI durch Konkurrenten wie Salesforce und ServiceNow ausgesetzt. Microsofts Copilot-Suite hat Schwierigkeiten, sich als unverzichtbares Tool zu etablieren. Mit 15 Millionen bezahlten Lizenzen gegenüber einer Basis von 450 Millionen M365-Nutzern ist die implizierte Penetrationsrate von 3,3 % wenig überzeugend. Angesichts zunehmender Stagflationsrisiken sieht sich die Akzeptanz weiterem Gegenwind ausgesetzt, was das Unternehmen anfällig für breiteren makroökonomischen Druck macht.

Doch Microsoft verfolgt eine langfristige Strategie und nutzt die weite Verbreitung von Teams und seiner M365-Suite, um der unverzichtbare Grundpfeiler der Unternehmensproduktivität zu bleiben. Diese fest verankerte Position erleichtert natürlich die Akzeptanz von Azure, während das margenstarke Cybersicherheitsportfolio eine tiefere Unternehmensintegration vorantreibt. Trotz der Risiken bietet Microsofts Reichweite über verschiedene geschäftskritische Sektoren hinweg einen erheblichen Puffer gegen makroökonomischen Gegenwind, was seine strukturelle Widerstandsfähigkeit gegenüber spezialisierteren Wettbewerbern stärkt.

MSFT schreibt in diesem Jahr rote Zahlen und ist der Wert mit der schlechtesten Performance unter den Magnificent Seven, da die Märkte nicht von der Fähigkeit des Unternehmens überzeugt sind, seine KI-Investitionen zu monetarisieren. Sollte diese Wahrnehmung nach den Ergebnissen vom Mittwoch anhalten, könnte sich die rückläufige Tendenz bestätigen und die Tür für stärkere Rückgänge öffnen, da sich ein technisches Death Cross gebildet hat. Andererseits könnte die niedrigere Bewertung die Attraktivität der Aktie unterstützen, sollten aus dem Quartalsbericht starke Signale hervorgehen, was möglicherweise den Weg für einen deutlicheren Anstieg ebnet.

Chartquelle: www.tradingview.com

Apple

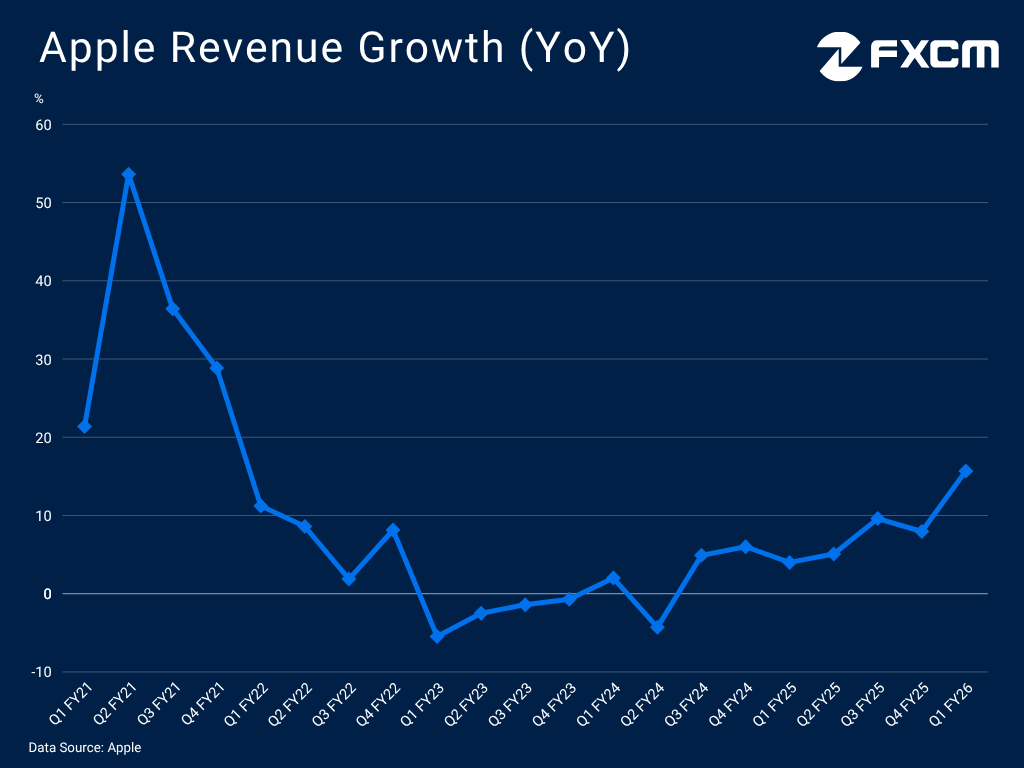

Die Ergebnisse vom Donnerstag zeigen, dass sich Apple nach einem herausragenden Weihnachtsquartal auf einem soliden Fundament befindet. Der Umsatz für die drei Monate bis Ende Dezember stieg im Jahresvergleich um 15,7 %, was die stärkste Performance seit über vier Jahren darstellt, gestützt durch rekordbrechende iPhone-Verkäufe und eine entscheidende Erholung in China [11]. Die Dynamik hält an, da die Auslieferungen in China im ersten Quartal im Jahresvergleich um 41 % in die Höhe schnellten, obwohl der Markt laut Omdia um 1 % schrumpfte [12], während das Management ein anhaltend solides Gesamtumsatzwachstum von 13–16 % erwartet.

Apple könnte in den kommenden Monaten weitere gute Nachrichten liefern. Es wird erwartet, dass das Unternehmen auf der WWDC-Konferenz im Juni endlich die verzögerte Siri-Überarbeitung vorstellt, die seine KI-Positionierung verbessern und einen Zyklus von Geräte-Upgrades fördern könnte. Da der langjährige Hardware-Chef John Ternus im September die Führung übernehmen soll, besteht Optimismus, dass sein starker Engineering-Hintergrund Apples interne KI-Entwicklung beschleunigen und dazu beitragen wird, die aktuelle KI-Lücke des Unternehmens zu schließen.

Der neue CEO wird jedoch vor erheblichen Herausforderungen stehen. Apple muss eine beträchtliche KI-Lücke überwinden, was durch die Notwendigkeit einer Partnerschaft mit Google zur Umsetzung seiner KI-Erneuerung unterstrichen wird [6]. Unterdessen hinkt das Unternehmen bei Innovationen weiterhin hinterher, während Konkurrenten neue Produktkategorien einführen, die bis hin zu Xiaomis E-Autos reichen.

Ein entscheidender Punkt: Apple ist in besonderem Maße makroökonomischem Druck ausgesetzt durch Zölle und steigende Inflation, was die Nachfrage nach Unterhaltungselektronik belasten und die Kosten in die Höhe treiben könnte, wobei ein Mangel an Speicherchips das Problem noch verschärft. IDC prognostiziert aufgrund dieses Mangels einen erheblichen Rückgang der weltweiten Smartphone-Verkäufe in diesem Jahr, während Apple davon ausgeht, dass sich dies auf die Bruttomargen auswirken wird.

Nachdem das Fibonacci-Level von 38,2 % verteidigt wurde, hat AAPL das Potenzial, seinen Anstieg auf neue Allzeithochs auszuweiten. Ein weiterer starker Quartalsbericht in Kombination mit positiven KI-Signalen könnte eine solche Entwicklung begünstigen. Dennoch zeichnen sich Herausforderungen ab, die Raum für Enttäuschungen und erneuten Druck auf die Aktie lassen.

Chartquelle: www.tradingview.com

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.