Nvidia Gewinnvorschau: KI-Dominanz und zunehmende Risiken

Die KI-Proliferation setzt sich fort

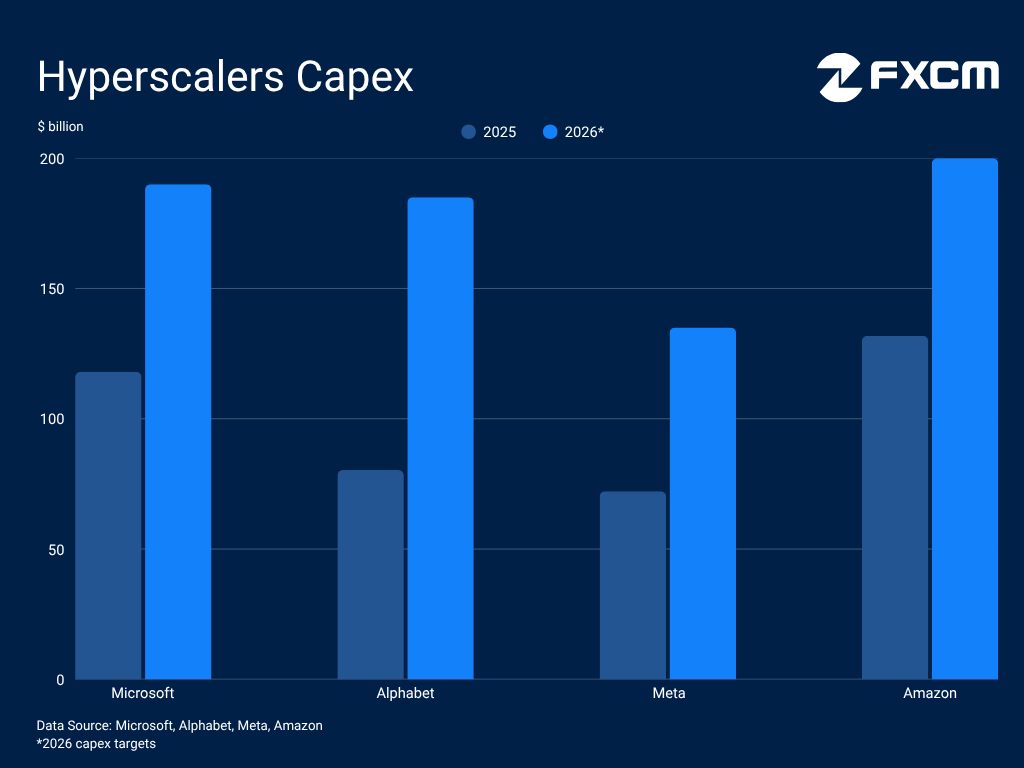

Diese Gewinnsaison bestätigt, dass das Rennen um die KI-Infrastruktur in eine neue, aggressivere Phase eingetreten ist, da wichtige Hyperscaler ihre Ausgabenverpflichtungen zur Finanzierung des Ausbaus bekräftigt haben. Microsoft plant eine Steigerung der Investitionsausgaben um 61 Prozent, während Meta Platforms nach der Anhebung seiner Prognose eine ähnliche Wachstumsrate erwartet. Amazon.com bekräftigte seinen Plan, die Investitionen um 50 % zu steigern, während Alphabet seine Prognose erhöhte und nun erwartet, dass die Ausgaben in diesem Jahr etwa verdoppelt werden.

Entscheidend ist, dass diese Giganten die Kritik an überhöhten Ausgaben weitgehend entkräftet haben, indem sie die Monetarisierungals überzeugender dargestellt haben. Googles rekordverdächtiger Cloud-Umsatzsprung von 63,4 % im Jahresvergleich dient als Hauptbeleg. Diese Zuversicht erstreckt sich auch auf die Bauherren des Booms, wie.

TSMC und ASML, die starke Ergebnisse und Prognosen vorlegten.

TSMC-CEO C.C. Wei sprach von einer "extrem robusten" KI-Nachfrage, wobei das Unternehmen auf das obere Ende seines Investitionsziels von 52 bis 56 Milliarden US-Dollar zusteuert. ASML, ein weiterer Hüter der globalen Chip-Lieferkette, erwartet zweistellige Zuwächse bei Umsätzen und versendeten Einheiten, wobei CEO Fouquet anmerkte, dass die Nachfrage nach Chips das Angebot übersteigt. Unterdessen erwartet das World Semiconductor Trade Statistics (WSTS), dass der Halbleitermarkt eine starke Wachstumsdynamik beibehält und sich der Schwelle von 1 trillion US-Dollar nähert. [1]

Nvidia bleibt der KI-Marktführe

Der Kampf um die KI-Vorherrschaft treibt weiterhin die Nachfrage nach NVIDIAs Silizium an, das der Goldstandard der Branche bleibt. Beim letzten Quartalsgespräch hob CEO Jensen Huang einen exponentiellen Anstieg der Rechennachfrage hervor [2], während CFO Colette Kress bestätigte, dass Hyperscaler die größte und aggressivste Kundenkategorie des Unternehmens bleiben [3]. Diese Führungsposition wird durch sich vertiefende Partnerschaften gefestigt. Amazon allein soll in diesem Jahr mehr als eine Million Nvidia-GPUs einsetzen [4], während Meta Platforms sich zu einer mehrjährigen Skalierung seiner Infrastruktur mit Nvidias nächsten Blackwell- und Rubin-Plattformen verpflichtet hat. [5]

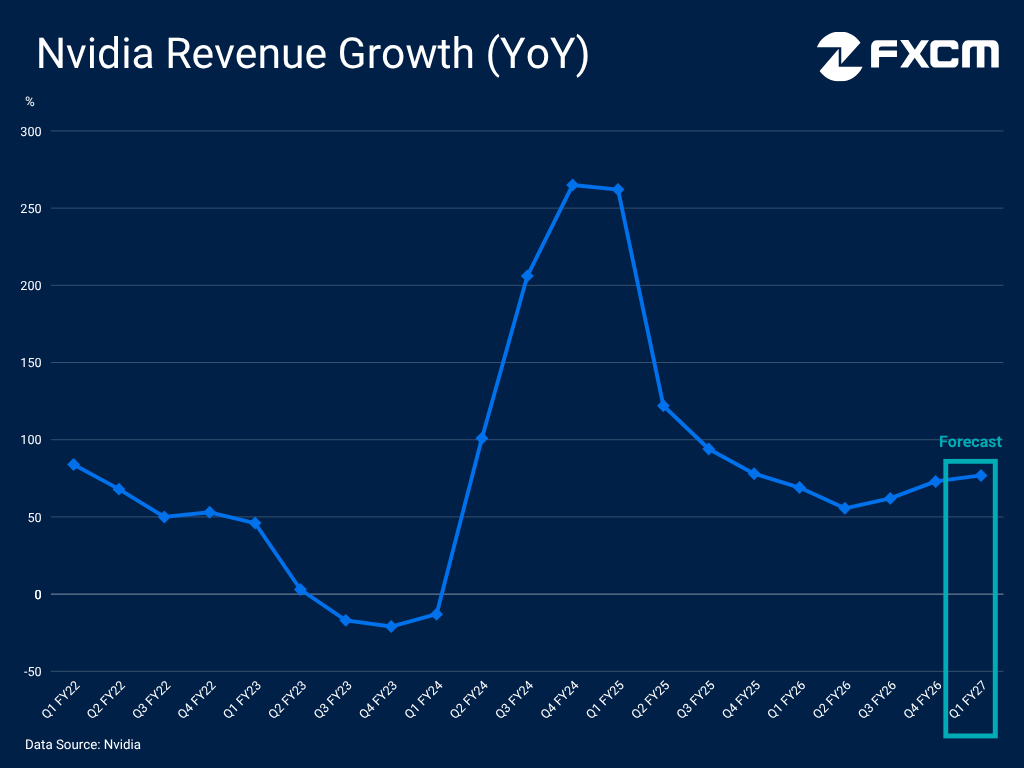

Diese dominanten Marktdynamiken spiegeln sich in NVIDIAs herausragenden Finanzergebnissen wider. Das Unternehmen meldete einen Rekordumsatz von 68,127 Milliarden USD im vierten Quartal des Geschäftsjahres 2026 – ein Anstieg von 73 % im Jahresvergleich. Entscheidend ist, dass das Management erwartet, dass dieser Schwung in die April-Quartalsergebnisse übergeht, die am Mittwoch fällig sind. Mit Blick auf die Zukunft wird der Übergang zur Vera-Rubin-Architektur in der zweiten Hälfte 2026 voraussichtlich den nächsten wichtigen Katalysator liefern und Nvidias Vorsprung gegenüber rivalisierender Hardware und hausinternem Silizium aufrechterhalten.

Bedrohung durch CPUs und benutzerdefiniertes Silizium

Während NVIDIA die dominante Kraft beim Training von Grenzmodellen bleibt, erlebt die Branche eine strukturelle Verlagerung hin zu CPU-zentrierten Architekturen. Dies wird durch eine Verlagerung hin zu Inferenz und agentischer KI angetrieben, die auf CPUs angewiesen sind und Rivalen wie Intel und Advanced Micro Devices (AMD) zugutekommen. Intel-CFO David Zinsner sagte, dass Trainingscluster historisch ein Verhältnis von 7–8 GPUs pro CPU aufwiesen, das für Inferenz jedoch auf 3–4:1 sinkt. Bei agentischer KI nähert es sich 1:1 und "könnte sogar ein wenig in die andere Richtung kippen". Deloitte sieht Inferenz als das "heiße neue Ding" für 2026 und erwartet, dass es etwa zwei Drittel aller KI-Rechenzyklen ausmacht [6], während Gartner prognostiziert, dass KI-Agenten in diesem Jahr in 40 % der Unternehmensanwendungen eingesetzt werden. [7]

Über die Hardware-Verschiebung hinaus wird NVIDIAs Wettbewerbsvorteil weiter durch eine koordinierte Wende der Hyperscaler zur Entwicklung eigener interner Chips herausgefordert, um die Abhängigkeit von Nvidia zu reduzieren und für proprietäre Workloads zu optimieren. Microsoft stellte seinen Maia-200-KI-Beschleuniger für Inferenz im Januar vor, der bereits in seinen Rechenzentren in Iowa und Arizona aktiv ist [8]. Alphabet enthüllte seinen neuesten TPU v8 für die agentische Ära, wobei CFO Anat Ashkenazi bestätigte, dass er auch an eine "ausgewählte Gruppe von Kunden" verkauft werden soll [9]. Amazon beschleunigt seinen Fahrplan für benutzerdefinierte Chips, wobei sein CEO die Tür für Drittanbieterverkäufe öffnete. [10]

Diese Hyperscaler verlassen sich jedoch weiterhin stark auf Nvidias Chips und vertiefen in vielen Fällen ihre Partnerschaften, anstatt sie zu ersetzen. Amazon-CEO Andy Jassy betonte, dass sie weiterhin "erhebliche Mengen" von Nvidia bestellen, mit denen sie "so weit ich absehen kann" zusammenarbeiten werden. [11]. Alphabet-CEO Pichai bemerkte, dass Nvidias GPUs „ein Kernbestandteil" des KI-Beschleuniger-Portfolios sind und dass sie zu den ersten Käufern der kommenden Vera-Rubin-Architektur gehören werden. [9]

Darüber hinaus stellt der Anstieg CPU-lastiger Workloads keine unmittelbare Bedrohung für NVIDIAs Führungsposition dar. Das Unternehmen hat sich proaktiv vertikal integriert und eigene Hochleistungs-CPUs auf den Markt gebracht; sein CEO sieht agentische KI als den nächsten Wendepunkt. Das vollständige Ökosystem von Nvidia zu verlassen bleibt aufgrund der tiefen Integration der CUDA-Softwareschicht ein massives Hindernis für Unternehmen. Letztendlich bleibt die Beziehung eher symbiotisch als wettbewerbsorientiert. Wenn KI-Agenten skalieren, erzeugen sie eine hybride Nachfrage, die sowohl leistungsfähige CPUs als auch den massiven parallelen Durchsatz von Nvidia-GPUs erfordert.

China bleibt eine Quelle der Unsicherheit

Die geopolitische Landschaft bleibt eine primäre Volatilitätsquelle für NVIDIA. Die US-Regierung hat zu einer Einzelfallprüfung von Exportlizenzen für H200-Chips nach China umgestellt und begrenzte Lieferungen erlaubt. Im Zuge dieser Wende sagte CEO Jensen Huang im März, dass das Unternehmen die Produktion dieses Produkts hochfährt [12], was Optimismus für eine Wiederaufnahme der China-Verkäufe schafft – verstärkt durch seine Aufnahme in Präsident Trumps Besuch in dem Land in dieser Woche. Ein Neustart der China-Lieferungen könnte ein schnelleres Umsatzwachstum fördern, da die Prognose des Managements solche Verkäufe ausschließt.

Die Lizenzierungs- und Handelslandschaft bleibt jedoch vage, da der H200 vor der Lieferung einem US-Importzoll von 25 % unterliegen könnte, den Nvidia möglicherweise nicht weitergeben kann [13], was die Margen belastet. Darüber hinaus würde der parteiübergreifende KI-Überwachungsakt, falls er verabschiedet wird, Verbote für den Export der fortschrittlichsten KI-Chips kodifizieren und dem Kongress Vetorechte einräumen. [14]

Es ist auch unklar, ob NVIDIA Käufer in China finden kann, da Peking auf technologische Unabhängigkeit drängt. Präsident Xi betonte Anfang des Jahres, dass Selbstständigkeit in Wissenschaft und Technologie entscheidend für Chinas Stärke ist [15], während Reuters im Januar berichtete, dass der chinesische Zoll angewiesen wurde, keine H200-Importe zu erlauben [16]. Unterdessen schreiten chinesische Technologiegiganten mit souveräner Hardware voran, die auf die lokale Nachfrage zugeschnitten ist – darunter Baidus Kunlunxin M100 für groß angelegte Inferenz [17] und Alibabas Zhenwu 810E für Training und Inferenz. [18]

Strukturelle Fragilität

Während der KI-Boom unaufhaltsam erscheint, kollidiert er zunehmend mit einem fragilen makroökonomischen Hintergrund. Anhaltende Stagflationsrisiken, angeheizt durch Energiepreisschocks und den Nahostkonflikt, bedrohen die Marketing-Budgets und Unternehmensinvestitionen, die als Lebensader für Hyperscaler wie Meta Platforms und Alphabet dienen. Eine Kontraktion der Werbeausgaben könnte die Investorengeduld für milliardenschwere KI-Kapitalausgaben schnell auf die Probe stellen. Darüber hinaus stellen eine sich verschlechternde Verbraucherstimmung und steigende Inflation eine direkte Bedrohung für den breiteren Verbraucherelektroniksektor dar.

Unterdessen stellen die durch den Nahostkonflikt verursachten Störungen reale Hürden für die energieintensive Chipfertigung dar und erhöhen den Druck durch den Speicherengpass. Obwohl dies NVIDIAs Lieferungen wahrscheinlich nicht direkt beeinflussen wird, könnten Kostendrücke die Margen belasten und gleichzeitig den Bau und Betrieb von Rechenzentren teurer machen.

Der unsichere makroökonomische Hintergrund verschärft die Bedenken hinsichtlich Nvidias Umsatz- und Fertigungskonzentration. Der KI-Boom bleibt auf eine kleine Gruppe von Hyperscalern beschränkt, und Nvidias Exponierung ist erheblich – nur zwei Kunden machten im Geschäftsjahr 2025 36 % des Gesamtumsatzes aus, gegenüber drei Kunden mit 34 % im Vorjahr. Gleichzeitig ist seine Lieferkette in Asien auf eine kleine Anzahl von Unternehmen konzentriert, darunter TSMC und Samsung. [13]

Nvidias Wachstum trifft auf strukturelle Rotation

NVIDIA tritt mit fundamental solider Grundlage in die Quartalsergebnisse am Mittwoch ein und erwartet, seinen Wachstumsschwung fortzusetzen, da es der unverzichtbare Motor eines KI-Booms bleibt. Ein starker Bericht, verbunden mit einer optimistischen Prognose, würde die Aufwärtsentwicklung der Aktie bekräftigen, die in diesem Monat neue Allzeithochs erreicht hat.

Chartquelle: www.tradingview.com

Der Spielraum für Fehler ist jedoch gering, da die Herausforderungen für NVIDIAs Dominanz zunehmen. Technisch gesehen hat der RSI den Aktienanstieg nicht mitgemacht – eine Divergenz, die darauf hindeutet, dass der Schwung auf diesen Niveaus erschöpft sein könnte, was Raum für einen Rückzug schafft, sollten die Ergebnisse Anzeichen von Schwäche zeigen.

Vielleicht am aufschlussreichsten ist eine Rotation der Marktführerschaft. Ein strategischer Wandel ist im Gange, der Kapital von den Unternehmen, die den KI-Boom finanzieren, hin zu denjenigen verlagert, die ihn tatsächlich aufbauen. Dieser Übergang begünstigt Unternehmen, die kritische Strom- und Wärmeengpässe lösen, wie Vertiv und Caterpillar, sowie vertikal integrierte Speicherführer wie Micron. Gleichzeitig treibt die Verlagerung hin zu inferenzlastigen Workloads ein erneutes Interesse an CPU-zentrierten Werten wie Intel und AMD an, die zunehmend als primäre Nutznießer des agentischen KI-Investitionszyklus angesehen werden. Während NVIDIA der König der KI bleibt, belohnt der Markt nun eine breitere Gruppe von Akteuren.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.