Co to jest stagflacja?

Wprowadzenie

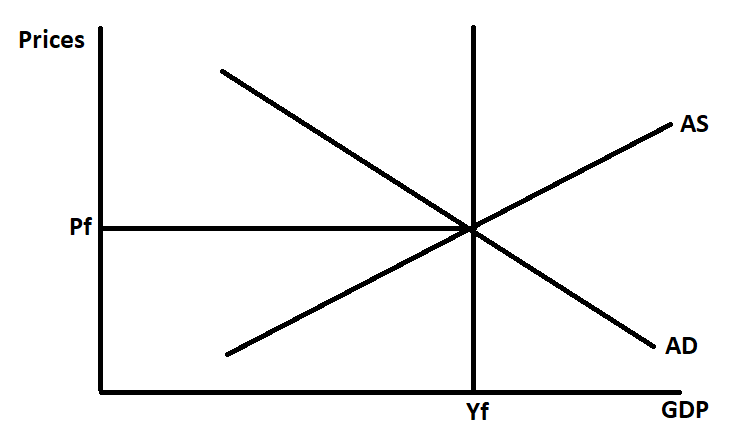

Stagflacja to sytuacja, w której gospodarka doświadcza wyższej presji inflacyjnej przy jednoczesnym spadku tempa wzrostu gospodarczego. Takie połączenie niepokoi decydentów politycznych, ponieważ recepty na ograniczenie inflacji nasilają spadek wzrostu, szkodząc i tak już kurczącemu się rynkowi pracy. Równocześnie polityka promująca wzrost PKB zazwyczaj zaostrza i tak już wysoką inflację. Na początku rozważamy następującą sytuację makroekonomiczną:

Gdzie:

1. Ceny: ogólne ceny w danej gospodarce, odnoszące się do inflacji.

2. PKB: miara produkcji w gospodarce.

3. AD: zagregowany popyt

4. AS: zagregowana podaż

5. Yf: pełne zatrudnienie (w tym naturalna stopa bezrobocia).

6. Pf: Jest to ogólny poziom cen, gdy gospodarka jest w stanie równowagi i AD=AS=Yf.

Zagregowana podaż i szoki po stronie podaży

W niniejszym artykule omówiono stagflację, zwracając uwagę na zagregowaną podaż w krótkim i średnim okresie oraz jej reakcję na szoki po stronie podaży. Zagregowana podaż (AS) jest skośna w górę, ponieważ w tym przedziale czasu niektóre, ale nie wszystkie, koszty ponoszone przez przedsiębiorstwa są w stanie się dostosować. Ta lepkość oznacza, że wszelkie wstrząsy zagregowanej podaży powodują przesunięcie krzywej AS. W niniejszym artykule przyjmiemy założenie, że mamy do czynienia z egzogenicznym szokiem podażowym.

Rozważmy ceny surowców, które są wykorzystywane jako nakłady w produkcji i stanowią podstawowy koszt dla przedsiębiorstw. Im są one tańsze, tym niższe są koszty produkcji i tym wyższa jest marża brutto przedsiębiorstwa. Jeśli cena surowców ulegnie zmianie, firmy będą starały się jak najbardziej bronić swoich marż. Z tego dostosowania wynika, że tempo produkcji dostosowuje się do wszelkich zmian cen surowców.

Surowce obejmują:

1. Miedź.

2. Ropa naftowa.

3. Pszenica

4. Kukurydza

5. Gaz ziemny

6. itp

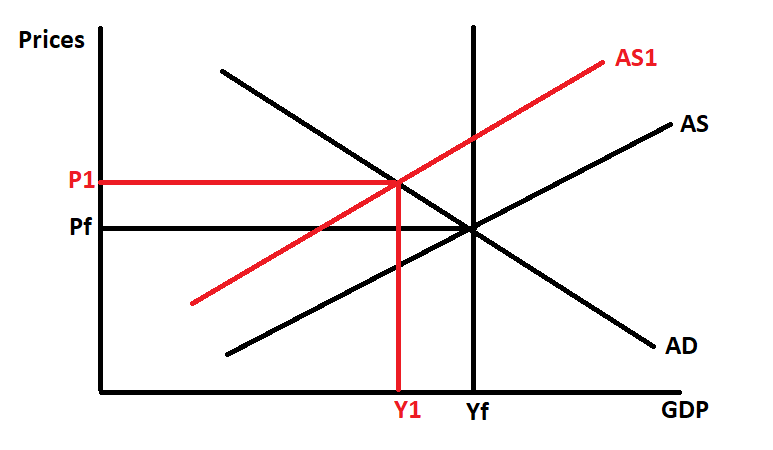

W naszym modelu przyjmiemy, że egzogeniczny szok podażowy powoduje wzrost cen surowców, co jest typowym katalizatorem dla środowiska stagflacyjnego. Rozważmy:

Gdy surowce drożeją, producenci dostosowują się, aby chronić swoje marże. To "dostrajanie" będzie polegało na łącznym podnoszeniu cen i obniżaniu kosztów zmiennych. Te dostosowania w skali makro powodują przesunięcie zagregowanej podaży z AS do AS1, co ma fatalne konsekwencje dla naszego modelu, który początkowo znajdował się w stanie równowagi długookresowej PfYf:

- Produkcja spada z Yf do Y1, co oznacza wzrost bezrobocia.

- Cena zagregowana wzrasta z Pf do P1, co oznacza efekt inflacyjny.

Szok podażowy spowodował spadek produkcji, wzrost bezrobocia i wzrost cen. W nowym modelu równowaga wynosi P1Y1. Istnieją efekty ekonomiczne, np. utrata nadwyżki konsumenta (pogorszenie dobrobytu) i straty deadweight (nieefektywność ekonomiczna), ale wykraczają one poza zakres tego artykułu. Przeciwności te są skutkami stagflacji.

Potencjalne środki zaradcze

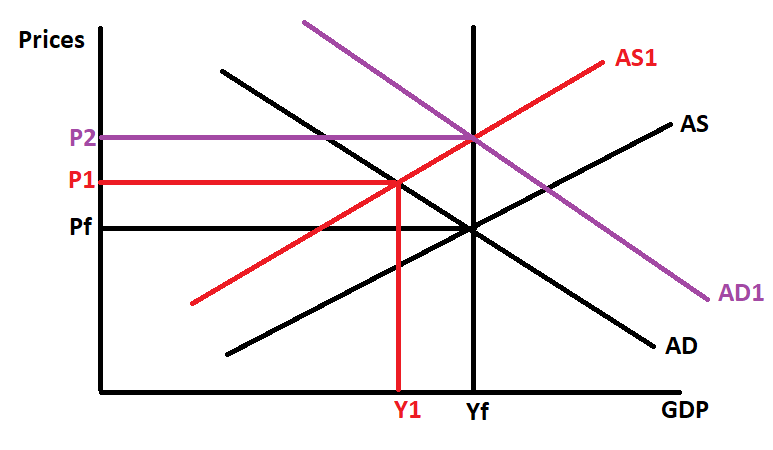

Stagflacja niezwykle utrudnia pracę decydentów. Jest to koszmarny scenariusz, ponieważ każdy środek zaradczy wiąże się z pewnymi kompromisami. Na przykład rozważmy sytuację, w której bank centralny obniża stopy procentowe, a rząd rozpoczyna ekspansywną politykę fiskalną. Taki zastrzyk gotówki prowadzi do wzrostu zagregowanego popytu, na który reagują konsumpcja i inwestycje. Rozważmy:

W naszym modelu ekspansja powoduje przesunięcie zagregowanego popytu z AD do AD1. Skutki tego są następujące:

1. Produkcja wzrasta z Y1 z powrotem do Yf, co oznacza spadek bezrobocia.

2. Jednak wiąże się to z kosztami, ponieważ cena zmienia się z P1 na P2.

W tym scenariuszu decyzja o prowadzeniu ekspansywnej polityki w celu zmniejszenia bezrobocia wiąże się z kosztem inflacji. Nowa równowaga modelu to P2Yf

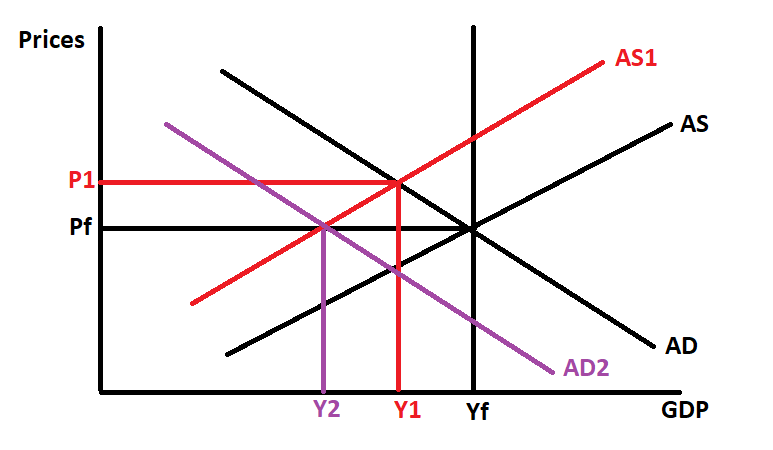

Rozważmy drugi przykład, w którym banki centralne podnoszą stopy procentowe, a rząd rozpoczyna kurczową politykę fiskalną. To wycofanie się gospodarki prowadzi do spadku zagregowanego popytu, ponieważ konsumpcja i inwestycje reagują na zaostrzenie warunków. Rozważmy:

W naszym modelu skurczenie się gospodarki powoduje przesunięcie zagregowanego popytu z AD do AD2. Skutki tego są następujące:

1. Inflacja zostaje zahamowana, a cena przesuwa się z P1 z powrotem do Pf.

2. Wiąże się to jednak z kosztami, ponieważ produkcja dalej spada z Y1 do Y2. Ten ruch prowadzi do jeszcze większego bezrobocia.

W tym scenariuszu decyzja o prowadzeniu polityki kurczowej w celu złagodzenia wysokiej inflacji odbywa się za cenę wyższego bezrobocia i niższej produkcji. Nowa równowaga w modelu to PfY2

Preferowane działanie

Jednym z potencjalnych rozwiązań jest niepodejmowanie żadnych działań przez decydentów politycznych i czekanie, aż płace spadną z powodu wysokiego bezrobocia. Obniżka ta spowoduje obniżenie kosztów produkcji i teoretycznie krzywa zagregowanej podaży przesunie się w prawo. Rozważmy:

W tym scenariuszu niższe płace powodują przesunięcie zagregowanej podaży z AS1 z powrotem do AS. Skutki są następujące:

1. Produkcja będzie powoli wzrastać, a zatrudnienie powróci do pełnego zatrudnienia; Y1 przesuwa się do Yf.

2. W tym samym czasie inflacja maleje, a cena przesuwa się z P1 do Pf.

3. Ostatecznie równowaga zostaje przywrócona na poziomie PfYf.

Jednak perspektywa niższych płac lub wyższego bezrobocia będzie nie do przyjęcia ze społecznego punktu widzenia. To ogólne niezadowolenie może doprowadzić do tego, że urzędujący prezydenci zostaną odsunięci od władzy z powodu niezadowolenia.

Wnioski

W latach 70. i na początku 80. wystąpiła stagflacja - bezrobocie i inflacja były wysokie, ponieważ zagregowana podaż przesunęła się w lewo. Na przykład w 1973 r. ceny ropy naftowej gwałtownie wzrosły i ostatecznie zwiększyły się o 400%. Stagflacja znów jest zagrożeniem. Po inwazji Rosji na Ukrainę 24 lutego 2022 r. szoki podażowe spowodowały gwałtowny wzrost cen ropy, pszenicy, kukurydzy itp. w czasie, gdy inflacja już szaleje w tempie nienotowanym od początku lat 80. Jak wskazano powyżej, rozwiązanie tego problemu jest trudne. Decydenci polityczni są coraz bardziej zaniepokojeni i z ogromnym zainteresowaniem obserwują rozwój sytuacji na rynku. Rządy mogą zdecydować się na poniesienie części kosztów szoku podażowego poprzez programy subsydiowania, co może złagodzić (ale nie wyeliminować) niekorzystną zmianę w zagregowanej podaży. Może to jednak spowodować nieefektywną alokację zasobów i dalsze straty wynikające z efektu deadweight

Odniesienia:

- corporatefinanceinstitute.com

- program nauczania programu cfa 2022 poziom 1 tom 2

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.