Wzrost wskaźnika PPI prawdopodobnie będzie miał dalszy wpływ na inflację bazową

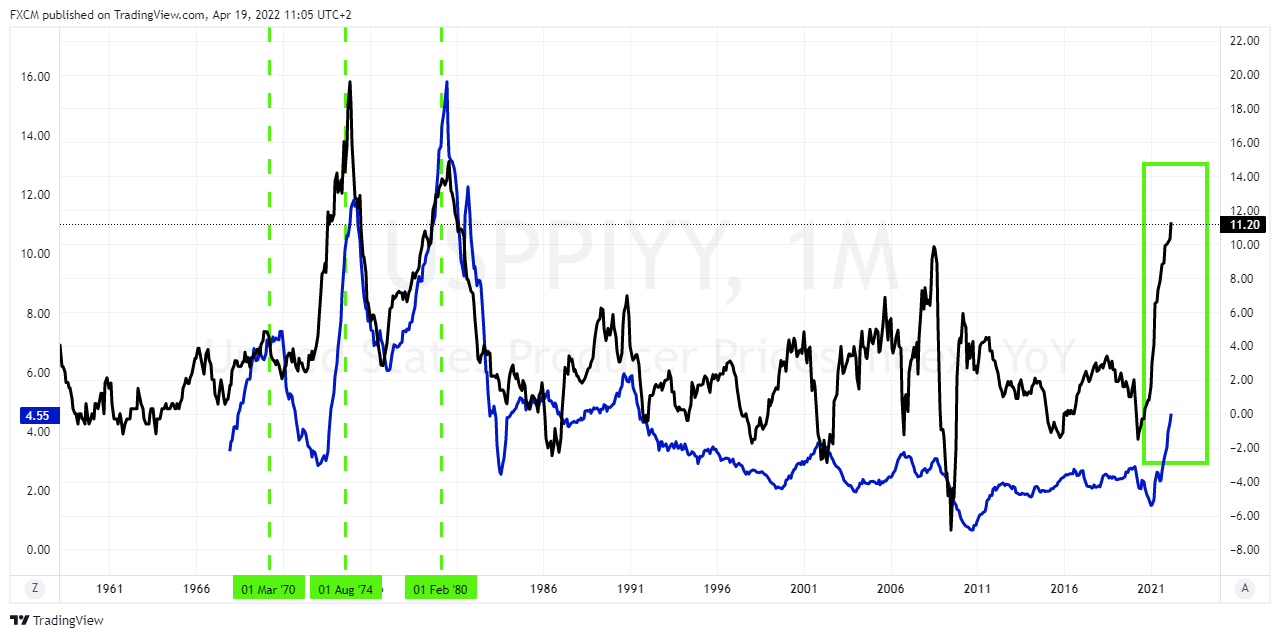

Uczestnicy rynku zwykle koncentrują się na wskaźniku CPI, ponieważ konsumpcja stanowi 66% PKB. Biorąc pod uwagę, że wskaźnik CPI bazowy nieco złagodniał, doprowadziło to do tego, że niektórzy eksperci wzywają do osiągnięcia szczytu inflacji. W [poprzednim artykule] (https://www.fxcm.com/markets/insights/calling-for-a-peak-in-inflation-may-be-premature/) argumentowaliśmy, że może to być przedwczesne, biorąc pod uwagę zachowanie serii w poprzednich cyklach inflacyjnych, tj. w latach 1969, 1974 i 1979. Jednakże PPI prawdopodobnie również będzie miał tu swój udział, biorąc pod uwagę, że wzrósł on do niewiarygodnego poziomu 11,2% r/r. Rozważmy wpływ wskaźnika PPI na wskaźnik CPI w poprzednich okresach inflacyjnych:

Czarna seria to wskaźnik PPI na tym wykresie, a niebieska seria to podstawowy wskaźnik CPI. Należy pamiętać, że niektórzy uczestnicy rynku wzywają do ograniczenia tempa wzrostu w serii bazowej. Powyższy wykres sugeruje jednak, że może to być przedwczesne, podobnie jak nasz poprzedni artykuł. Kiedy wskaźnik PPI gwałtownie wzrastał i znajdował się powyżej wskaźnika CPI, działał jak magnes ciągnąc niebieską serię w górę. Dopiero gdy czarna seria PPI przecięła się poniżej niebieskiej serii CPI (przerywane zielone pionowe linie), inflacja konsumencka mogła się uspokoić. Tzn. kiedy inflacja wzrosła powyżej, PPI miał tendencję do przewodzenia CPI bazowemu. Na wykresie zaznaczono krytyczne punkty przecięcia w marcu 1970 r., sierpniu 1974 r. i lutym 1980 r., które umożliwiły obniżenie bazowego wskaźnika CPI.

Jednak w obecnej sytuacji wskaźnik PPI znajduje się znacznie powyżej wskaźnika CPI (zielony prostokąt). Otoczenie, w którym występują skoki inflacji, robi różnicę, ponieważ tendencja do pomijania zmiennych pozycji może być w takich sytuacjach błędna. Presja cenowa jest spowodowana szokami po stronie podaży, które powodują te skoki. Tzn. skoki inflacji producentów mają charakter stagflacyjny i wpływają na realną produkcję. To właśnie koszt żywności i energii przyczynia się do wzrostu oczekiwań inflacyjnych i uderza w nastroje. Oczekiwania te, [jak opisano wcześniej] (https://www.fxcm.com/markets/insights/the-fed-must-control-inflation-but-this-is-no-easy-task/), mogą prowadzić do samonapędzających się cykli, których Fed chce za wszelką cenę uniknąć. Stąd agresywne nastawienie polityki pieniężnej. Jednak ta niebezpieczna spirala wciąż może się nakręcać, co potwierdza, że potrzeba więcej dowodów, zanim zaczniemy sugerować szczyt inflacji

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.