Fed dokonał mniejszej podwyżki, ale przewiduje wyższą stopę końcową

Rate Downshift

Amerykańska Rezerwa Federalna wskazała na spowolnienie tempa podwyżek stóp, ponieważ urzędnicy próbują ocenić skumulowany wpływ gospodarczy najbardziej agresywnego cyklu zacieśniania od dziesięcioleci, biorąc pod uwagę opóźniony charakter polityki pieniężnej.

Przewodniczący Powell niedawno zatwierdził taki spadek, a w środę bank jednogłośnie ogłosił dobrze zapowiadającą się podwyżkę o 50 punktów bazowych, schodząc z serii przesadnych ruchów o 0,75%. [1]

Od marcowego lift-offu Fed wyprodukował 425 punktów bazowych wartych podwyżek, w celu obniżenia inflacji. Po wczorajszej korekcie stopa referencyjna wynosi obecnie 4,25%-4,50% i jest najwyższa od piętnastu lat.

Inne banki centralne zdjęły już nogę z pedału zacieśniania, jak na przykład Bank Rezerw Australii, który podnosił stopy o mniejsze 25 punktów bazowych w ciągu ostatnich trzech spotkań [2]. Bank Kanady decelaruje od lipcowej podwyżki o cały procent i właściwie otworzył drzwi do pauzy [3].

Łagodniejsza inflacja & Silna gospodarka

Zmniejszenie tempa podwyżek stóp jest wspierane przez ostatnie dane, które pokazały spowolnienie w presji inflacyjnej. Preferowana przez Fed miara tej presji, czyli bazowa konsumpcja osobista, spadła w październiku do 5,0% r/r, a ostatnie dane o indeksie cen konsumpcyjnych (CPI) z wtorku utwierdziły ten postęp.

Główny wskaźnik CPI spadł drugi miesiąc z rzędu w listopadzie do +6,0% r/r i najniższego wyniku od lipca. Co więcej, główny CPI zanotował najniższy poziom w tym roku (+7,1% r/r) i kontynuował spadek z czterdziestoletniego maksimum z czerwca.

Z drugiej strony, ostatnie dane gospodarcze i ostatni raport o zatrudnieniu pokazują, że trzeba więcej pracy ze strony Fed. Gospodarka USA dodała w listopadzie 263 tys. miejsc pracy, bezrobocie utrzymało się w pobliżu pięćdziesięcioletniego minimum, a płace znacząco wzrosły.

Ponadto, według ostatnich wstępnych danych, gospodarka rozwijała się w imponującym tempie 2,9% w III kwartale, odbijając się od dwóch kolejnych kwartałów kurczenia się.

Jastrzębia wiadomość

Pan Powell podczas swojej konferencji prasowej z zadowoleniem przyjął łagodniejsze dane o inflacji, ale zauważył również, że "mniejszy postęp niż oczekiwano " został dokonany. Ponadto, podkreślił, że "znacznie więcej dowodów " będzie potrzebnych, aby dać pewność, że inflacja jest na trwałej ścieżce niższej, w ogólnym jastrzębim wystąpieniu. [4]

Deklaracja polityki praktycznie nie uległa zmianie, co samo w sobie jest jastrzębie, gdyż utrzymano wskazówki dotyczące "ciągłych podwyżek ". Prezes Fed podkreślił to przesłanie, mówiąc, że "nie jesteśmy jeszcze w wystarczająco restrykcyjnym nastawieniu politycznym ".

Po raz kolejny zbagatelizował znaczenie tempa podwyżek, gdyż obecnie ważniejszy jest ostateczny poziom stóp i czas, w którym polityka będzie musiała pozostać restrykcyjna.

Wyższa stopa końcowa

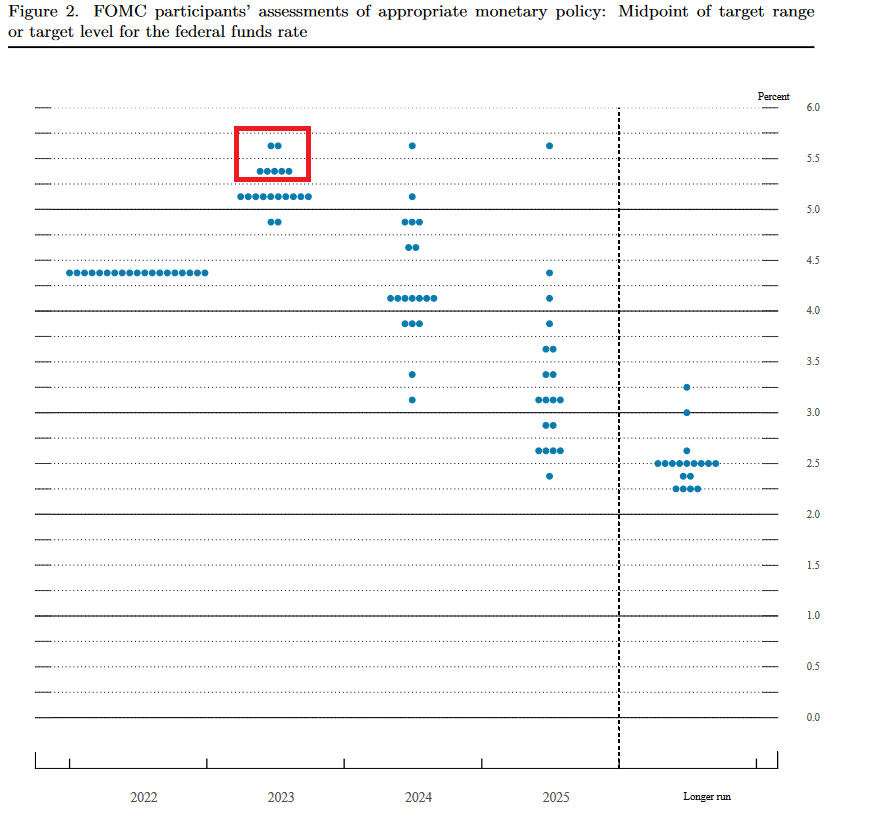

Konieczność kolejnych podwyżek stóp i restrykcyjnej polityki "przez jakiś czas ", w celu przywrócenia stabilności cen, była widoczna w zaktualizowanym Summary of Economic Projection (SEP) i "dot-plot".

Urzędnicy znacząco podnieśli swoje oczekiwania co do odpowiedniej ścieżki polityki, teraz przewidując, że mediana stóp osiągnie szczyt na poziomie 5,1% w 2023 roku, z zaledwie 4,6% w poprzedniej prognozie, co implikuje kolejne podwyżki stóp o 75 punktów bazowych. [5]

Więcej, tylko dwóch z 19 uczestników widzi stopę końcową poniżej 5%, podczas gdy siedmiu z nich oczekuje, że będzie ona powyżej 5,25%

Co więcej, bank centralny prognozuje, że inflacja Core PCE może w przyszłym roku sięgnąć nawet 3,5% (z 3,1% poprzednio), nie spodziewając się powrotu poniżej celu 2% w prognozowanym okresie.

Źródło: https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf

Rynki nieprzekonane

W tym tygodniu miękki raport CPI stworzył optymizm rynku na szybszy i niższy szczyt stóp procentowych Fed, ale bank centralny nie dał się ponieść i jego retoryka wskazywała na środowisko "wyżej na dłużej".

USDOLLAR umocnił się po decyzji, a SPX500 spadł, ale wczorajszy spadek wydaje się raczej ograniczony i niewspółmierny do retoryki Fed. Ta wstępna reakcja pokazuje, że rynki prawdopodobnie nie są przekonane, że Fed faktycznie podniesie stopy o tyle, ile sugeruje aktualizacja SEP.

CME's FedWatch Tool nadal przypisuje najwyższe prawdopodobieństwo terminalowi na poziomie 5,00% - wobec mediany projekcji Fedu na poziomie 5,1% - i pozostawia miejsce na cięcia stóp w tylnej połowie 2023 roku [6]. Powell wykluczył jednak taki scenariusz, mówiąc, że "doświadczenie historyczne zdecydowanie ostrzega przed przedwczesnym luzowaniem polityki "

Konferencja prasowa była zdecydowanie jastrzębia, ale pod koniec Powell zdawał się odchodzić od komunikatu, komentując, że"zbliżamy się do poziomu, który uważamy za wystarczająco restrykcyjny ". Ta wzmianka wywołała skokowy wzrost na Wall Street i prawdopodobnie częściowo odpowiada za złagodzenie oczekiwań co do ścieżki polityki.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Referencje

| Znaleziono 15 gru 2022 https://www.federalreserve.gov/monetarypolicy/files/monetary20221214a1.pdf | |

| Znaleziono 15 gru 2022 https://www.rba.gov.au/media-releases/2022/mr-22-41.html | |

| Znaleziono 15 gru 2022 https://www.bankofcanada.ca/2022/12/fad-press-release-2022-12-07/ | |

| Znaleziono 15 gru 2022 https://www.federalreserve.gov/monetarypolicy/fomcpresconf20221214.htm | |

| Znaleziono 15 gru 2022 https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf | |

| Znaleziono 12 lip 2026 https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html |

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.