Poprzedni Okresy stagflacji sugerują, że trudno będzie uniknąć twardego lądowania

Kwietniowy wskaźnik cen konsumpcyjnych (CPI) wykazuje pewne ożywienie na poziomie 8,3% r/r, w porównaniu do 8,5% r/r w poprzednim miesiącu. Jest to pierwszy miesiąc spadku po siedmiu miesiącach wyższej inflacji w ujęciu rocznym. Niemniej jednak, był on wyższy od konsensusu na poziomie 8,1%. Ponadto, po odjęciu zmiennych składników koszyka, odczyt bazowy okazał się wyższy od prognoz - 6,2% vs 6% r/r.

Warto również zauważyć, że wskaźnik cen producentów (PPI) za kwiecień wyniósł 11% r/r, co oznacza spadek w porównaniu z poprzednim miesiącem, gdy wynosił 11,5% r/r, ale nadal był wyższy niż prognoza rynkowa, która zakładała 10,7%

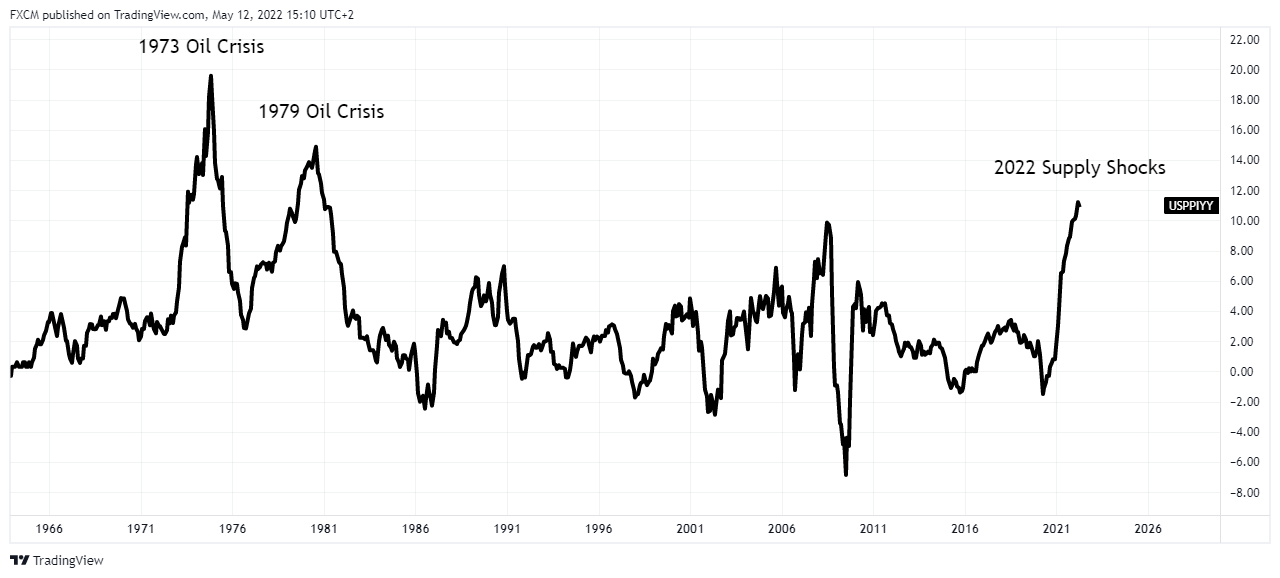

Mimo że zarówno wskaźnik CPI, jak i PPI wykazują lekkie oznaki umiarkowania, inflacja nadal utrzymuje się na poziomie bliskim 40-letnich maksimów. Fed zwykle skupia się na odczycie CPI bazowego, ponieważ polityka monetarna nie może wiele zrobić, aby kontrolować stronę podażową. Uważamy jednak, że dla bieżącej analizy cyklu inflacyjnego istotne jest uwzględnienie obrazu inflacji na podstawie wskaźnika PPI. Metodologia zamiany PPI na CPI wynika z faktu, że w makroekonomii występują szoki po stronie podaży, które, choć rzadkie, są istotną częścią obecnego środowiska inflacyjnego. Rozważmy następujący wykres przedstawiający serię PPI od maja 1964 r:

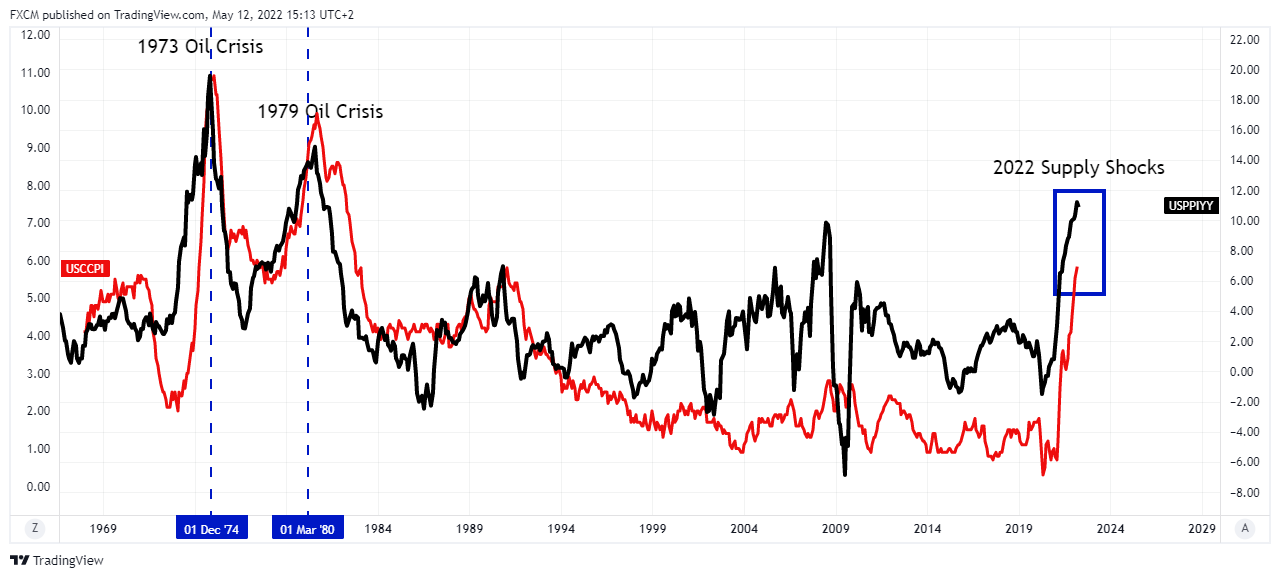

Sugerujemy, że szoki podażowe z 2022 r. są podobne do kryzysu naftowego z 1973 r. i kryzysu naftowego z 1979 r., kiedy to wojna Jom Kippur i rewolucje irańskie wywołały szoki podażowe w eksporcie ropy z Bliskiego Wschodu. Podobnie, inwazja Rosji na Ukrainę spowodowała zaostrzenie podaży na rynku, na którym już wcześniej występowała nadwyżka popytu. Dodajmy do tej serii wskaźnik CPI:

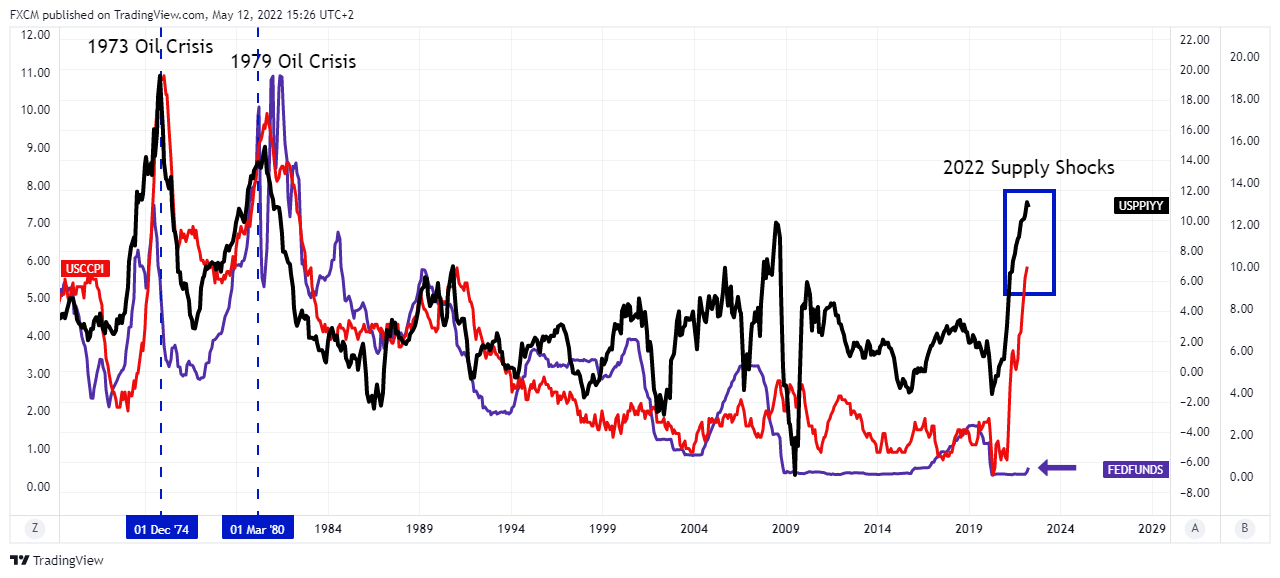

W czasie dwóch kryzysów naftowych wskaźnik PPI (czarna linia) prowadził w górę wskaźnik CPI (czerwona linia). Jednak, co ważne, dopiero gdy wskaźnik PPI złagodniał i spadł poniżej czerwonej serii (niebieskie przerywane pionowe linie), wskaźnik CPI również zwolnił. Określamy to mianem katalizatora umiarkowania i zauważamy, że w obecnym środowisku inflacyjnym (niebieski prostokąt) nadal musi on wystąpić. Aby ułatwić analizę, dodajmy do wykresu stopę funduszy federalnych:

Fioletowa linia na wykresie to stopa funduszy federalnych. Zwróćmy uwagę na jej ruch przed niebieskim przerywanym pionem, reprezentującym katalizatory umiarkowania. W podobnych okresach stopa funduszy federalnych przesuwała się wyraźnie wyżej i obejmowała czerwoną serię bazowego wskaźnika CPI. Obecnie tak nie jest. Seria fioletowa pozostaje w znacznym stopniu w tyle za serią inflacyjną (fioletowa strzałka). Taka sytuacja może wskazywać na dwa prawdopodobieństwa. Po pierwsze, Rezerwa Federalna jest daleko w tyle za tym, gdzie powinna być w obecnym cyklu. Po drugie, Fed nie będzie miał innego wyboru niż agresywne podejście do cyklu podwyżek stóp. Jeśli to prawda, to odłożenie 75 pb na najbliższe dwa posiedzenia wydaje się błędem. Niemniej jednak kontynuujmy analizę, włączając do naszego modelu stopę bezrobocia U3:

Model staje się teraz dość nieuporządkowany ze względu na wszystkie dołączone serie. Aby ułatwić rozróżnianie szeregu U3, nadałem mu kolor pomarańczowy z niebieskawym obszarem. Kluczowe dla tej części analizy jest to, że stopa bezrobocia miała tendencję do wzrostu przed katalizatorami umiarkowanego wzrostu (pomarańczowe strzałki). To kurczenie się miało miejsce, gdy stopa funduszy federalnych (fioletowa linia) zmierzała w górę

Biorąc pod uwagę, że nie mieliśmy do tej pory takiego wzrostu stopy funduszy federalnych, sensowne jest, że bezrobocie również nie wzrosło. Pojawia się jednak pytanie, czy Fed może uniknąć twardego lądowania. Wcześniejsze okresy wybrane do porównania sugerują, że będzie to bardzo trudne do osiągnięcia, jeśli relacje międzyrynkowe nadal będą się utrzymywać

Nie ma wątpliwości, że Fed musi wymusić katalizator w postaci umiaru (niebieskie przerywane pionowe linie). Niestety, jest on opóźniony i będzie musiał nadrobić zaległości poprzez agresywne podwyżki stóp. Jednakże, biorąc pod uwagę poprzednie zachowanie serii U3 w modelu, trudno będzie im zapewnić miękkie lądowanie.

Oto problem, przed którym stoją obecnie decydenci polityczni. Walczyć z inflacją czy chronić stopę bezrobocia. Zazwyczaj polityka jest realizowana bez tego "catch 22". Trudność ta jest dokładnie tym samym problemem, co stagflacja, która jest paradoksem ekonomicznym. Niestety, decydenci polityczni znaleźli się w trudnym położeniu i muszą dokonywać trudnych wyborów.

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.