Nowy wzrost inflacji w USA wywiera presję na Fed, by ten dokonał kolejnej podwyżki stóp procentowych

Szokująca inflacja

Najnowszy środowy raport o inflacji w postaci wskaźnika cen towarów i usług konsumpcyjnych (CPI) był szokujący, ponieważ przebił szacunki. Główny wskaźnik CPI skoczył w czerwcu o 9,1% w stosunku do roku poprzedniego, z 8,6%, co oznacza najwyższy poziom od listopada 1981 roku. [1]

Ceny żywności i energii kontynuowały swój wzrost, ponieważ indeks energii wzrósł do najwyższego poziomu od 1980 roku, a indeks żywności do najwyższego od 1981 roku.

Odczyt Core - który wyklucza wyżej wymienione komponenty - wzrósł o 5,9% rok do roku, z 6% w maju, kontynuując swoją deeskalację.

Prezydent USA Biden nazwał główny odczyt "niedopuszczalnie wysokim ", zauważając jednak, że jest on "nieaktualny ", ponieważ energia stanowiła prawie połowę wzrostu. Wyjaśnił, że dane nie uwzględniają ostatnich spadków cen gazu.

Rynki próbowały znaleźć szczyt inflacji, ale wczorajsze dane z czerwca zmiażdżyły takie nadzieje, przychodząc na gorąco po zeszłomiesięcznym niespodziewanie wysokim raporcie CPI.

100 bps Hike Now in Play

Poprzedni raport o CPI w zeszłym miesiącu, na kilka dni przed czerwcowym posiedzeniem Fed, zmusił urzędników do agresywnej podwyżki o 75 punktów bazowych. Był to największy ruch od prawie trzydziestu lat i był sprzeczny z wcześniejszymi wskazówkami pana Powella, by nie dokonywać tak dużych zmian stóp.

Na czerwcowej konferencji prasowej Powell nazwał podwyżkę o 0,75% "niezwykle dużą " i wskazał na "albo 50 albo 75 punktów bazowych " na najbliższym spotkaniu [3]. Opublikowane później relacje z tego spotkania i wypowiedzi decydentów w dużej mierze poparły te wskazówki.

Wczorajsze dane o inflacji mogą jednak zmienić sytuację, ponieważ rynki zwiększyły swoje oczekiwania na jeszcze większy ruch. CME's FedWatch Tool przewiduje pełną podwyżkę o punkt procentowy w tym miesiącu, z 75% prawdopodobieństwem, w momencie pisania tego tekstu. [4]

Te agresywne zakłady rynkowe wywierają presję na amerykański bank centralny i dają urzędnikom coś do rozważenia, ale nie oznacza to, że im ulegną.

Fed Speak

Widzieliśmy kilka komentarzy urzędników Fed po wydaniu CPI, ale aktywność wygląda nam na razie na nieco ograniczoną, choć więcej mówców ma się pojawić dzisiaj

Prezes Fed z Cleveland Loretta Mester (wyborca) była raczej powściągliwa we wczorajszym wywiadzie dla Bloomberga na temat perspektywy podwyżki stóp o 1%. W odpowiedzi zauważyła, że nie ma powodu, aby podwyżka była mniejsza niż ta z poprzedniego posiedzenia (tj. 0,75%).

Podwyżka o 100 punktów bazowych jest z pewnością dużym wyzwaniem dla Fed, ponieważ będzie największa od co najmniej 1990 r. i będzie stanowić kolejne zerwanie z komunikowaną ścieżką zacieśniania

Jeśli urzędnicy chcą przygotować rynki na taki wynik, to mają na to tylko kilka dni, gdyż w ten weekend rozpoczyna się okres przerwy w komunikacji przed posiedzeniem Fed w dniach 26-27 lipca.

Ich decyzja jest odległa o prawie dwa tygodnie i do tego czasu będą mieli okazję przeanalizować więcej danych, takich jak piątkowa sprzedaż detaliczna i zaufanie konsumentów z Michigan.

Reakcja rynku

Dolar amerykański skoczył na wczorajszym wydaniu CPI, ale natychmiast sparował zyski i zakończył dzień z marginalnymi zyskami.

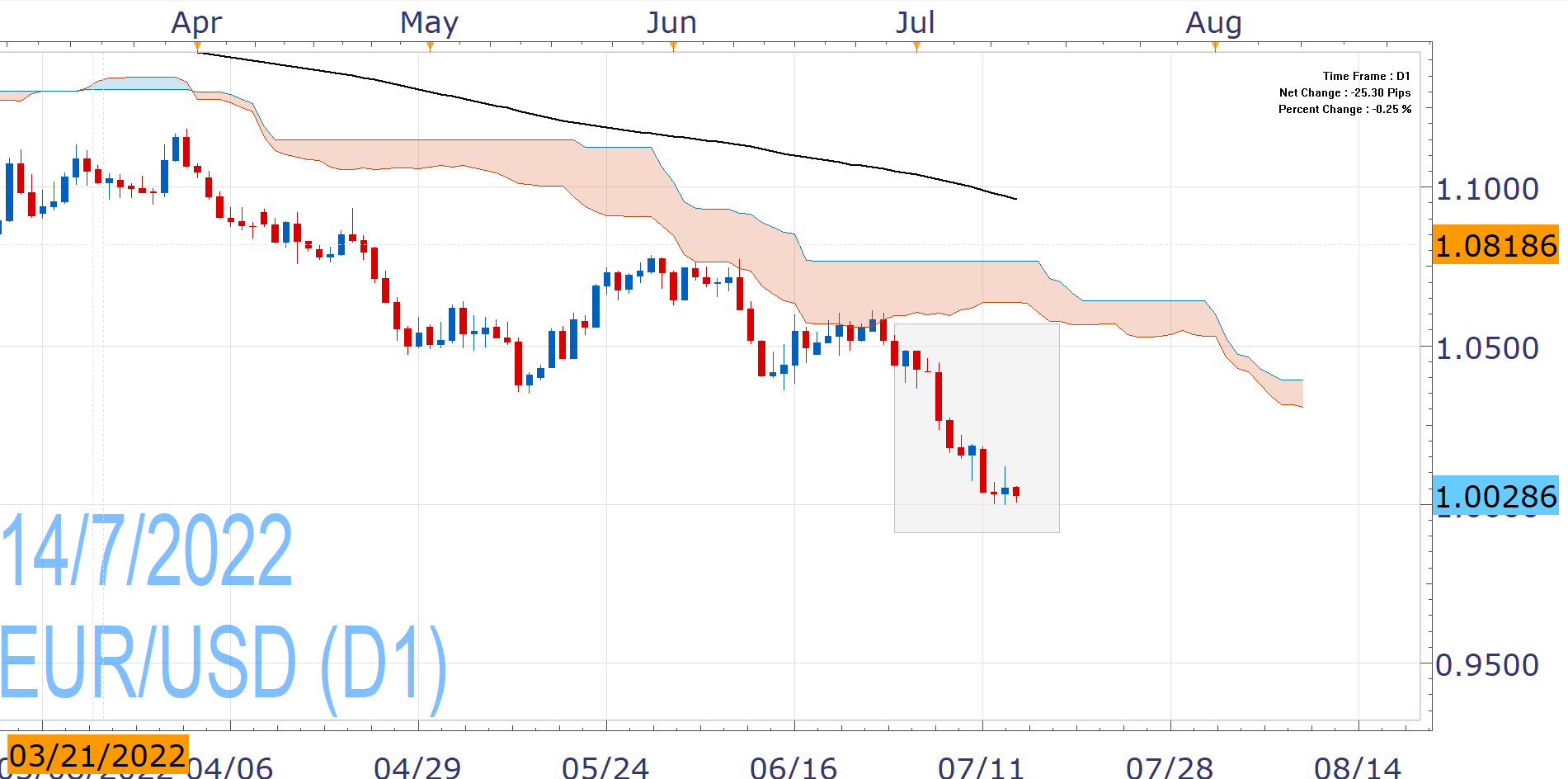

Agresywny i skoncentrowany na początku cykl podwyżek stóp przez Fed, będący reakcją na rosnącą inflację, był ogromnym źródłem siły dla dolara amerykańskiego. Różnica w polityce w porównaniu z innymi głównymi bankami centralnymi jest również wyraźna, zwłaszcza w porównaniu z Europejskim Bankiem Centralnym, który zasygnalizował podniesienie stóp o skromne 0,25% w przyszłym tygodniu.

Wraz z obawami o recesję, wynikającymi głównie z zakłóceń w dostawach gazu na kontynencie, a zwłaszcza w Niemczech, EUR/USD spadł w tym miesiącu, oscylując wokół parytetu po raz pierwszy od dwóch dekad.

Rynek obligacji amerykańskich również zebrał cięgi i 2-letni banknot (2USNote) spadł wczoraj, podczas gdy dwuletnia i dziesięcioletnia rentowność ponownie odwróciła się ostatnio, co często jest postrzegane jako oznaka zbliżającej się recesji.

Środowisko wysokiej inflacji-wysokich stóp procentowych i obawy przed recesją negatywnie wpłynęły na amerykański rynek akcji, a SPX500 zamknął drugi kwartał z w terytorium niedźwiedzia. Jednakże, jastrzębiość Fed może zbliżać się do szczytu i jeśli nie dostarczy on podwyżki o 100 punktów bazowych, Wall Street może znaleźć ukojenie.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Referencje

| Znaleziono 14 lip 2022 https://www.bls.gov/news.release/cpi.nr0.htm | |

| Znaleziono 14 lip 2022 https://www.federalreserve.gov/monetarypolicy/fomcpresconf20220615.htm | |

| Znaleziono 12 lip 2026 https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html# |

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.