Przegląd polityki pieniężnej Fed w marcu 2022 r

Inflacja & Rynek pracy

Inflacja szaleje już od dłuższego czasu, a preferowana przez Fed miara, czyli bazowe wydatki na konsumpcję osobistą (PCE), wzrosły w styczniu do 5,2% w ujęciu rocznym - najwyższego poziomu od początku lat 80-tych. Core PCE nie uwzględnia cen energii i żywności, podczas gdy główny wskaźnik PCE wzrósł o 6,1% w ujęciu rocznym, co stanowi najwyższy wynik od 1973 roku.

Najnowsze dane dotyczące inflacji zostały opublikowane w czwartek w postaci wskaźnika cen towarów i usług konsumpcyjnych (CPI). Podstawowy wskaźnik wzrósł o 6,4% w ujęciu rocznym, a główny wskaźnik CPI wzrósł o 7,9% w ujęciu rocznym - oba wskaźniki są najwyższe od 1982 roku.

Ożywienie na rynku pracy było powolne i kruche, a dane dotyczące Non-Farm Payrolls rozczarowujące. Ostatnie publikacje są jednak zachęcające - w lutym przybyło aż 678 tys. miejsc pracy**.

Stopa bezrobocia spadła do 3,8%, a liczba bezrobotnych do 6,3 mln osób - wciąż jednak mniej niż przed pandemią, kiedy to wynosiła odpowiednio 3,5% i 5,7 mln. Stopa partycypacji w sile roboczej, będąca stałym opóźnieniem, również była niższa od poziomu sprzed pandemii, ale wzrosła do 62,3%.

Podwójny mandat Fedu nakazuje dążenie do stabilnych cen i maksymalnego zatrudnienia, ale przez większą część ostatniego roku bank centralny skupiał się na tym drugim, podczas gdy wysoka inflacja była określana jako "przejściowa". Dane zmusiły jednak Powella do wycofania się z tego określenia pod koniec listopada [1], a bank centralny do uczynienia walki z inflacją swoim głównym priorytetem** i rozpoczęcia w tym celu agresywnej ścieżki zacieśniania.

Luzowanie ilościowe (QE)

Proces normalizacji zaczął się od ograniczenia skupu aktywów w listopadzie, przy czym początkowe ograniczenia miały doprowadzić do zakończenia programu luzowania ilościowego do połowy 2022 roku. Jednak urzędnicy szybko przyjęli bardziej agresywną metodę ograniczania, by zakończyć program w tym miesiącu

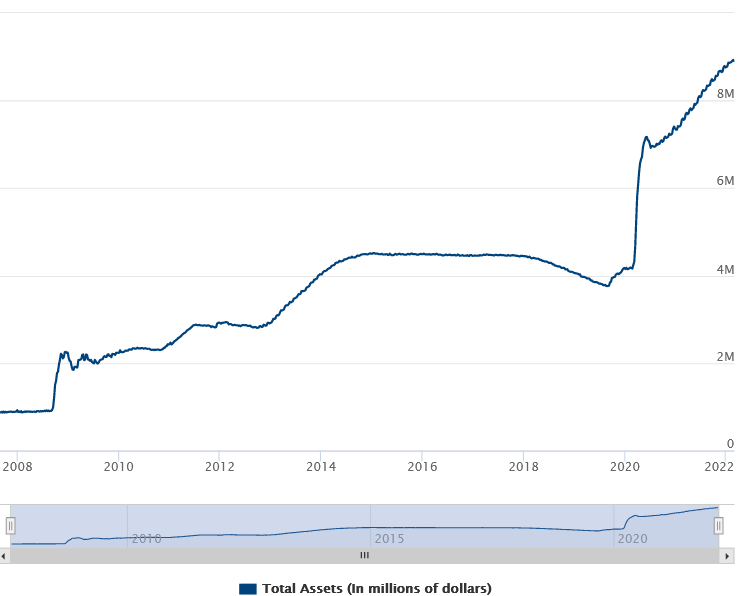

W szczególności, według wiceprezesa nowojorskiego Fedu, zakupy netto papierów skarbowych i agencyjnych papierów dłużnych zabezpieczonych aktywami (MBS) dokonywane przez FOMC powinny zakończyć się w tym tygodniu [2]. Zakupy netto w ramach programu QE, który został przyjęty w celu walki z gospodarczymi skutkami pandemii wirusa Covida, wyniosły około 4,6 bln USD i powiększyły portfel Fed do prawie 9 bln USD. [3]

Kolejnym krokiem będzie redukcja bilansu - proces znany jako zacieśnianie ilościowe (Quantitative Tightening), którego rozpoczęcia urzędnicy spodziewają się po pierwszej podwyżce stóp, ale nie podali jeszcze szczegółów. [4]

Poprzedni cykl zacieśniania miał miejsce w 2014 roku i był procesem wolniejszym, bo trwał prawie rok, podczas gdy likwidacja bilansu rozpoczęła się około trzech lat później, pod koniec 2017 roku.

Stopy procentowe

Podstawowym narzędziem polityki monetarnej Fed są stopy procentowe, które w następstwie pandemii zostały obniżone do obecnego poziomu 0-0,25%. Urzędnicy wskazują, że kolejnym krokiem w normalizacji polityki pieniężnej będzie podwyżka stóp procentowych na tym posiedzeniu i wiele kolejnych podwyżek, przy czym trwają dyskusje na temat wielkości tych ruchów.

Niektórzy członkowie są otwarci na podwyżki o więcej niż 25 punktów bazowych, przy czym prezes Fed z St. Louis, Bullard, jest prawdopodobnie najbardziej jastrzębim i głośnym członkiem Fed. W lutowym wywiadzie dla CNBC [5] Bullard, który jest wyborcą, wezwał do podwyżki o 100 punktów bazowych do 1 lipca, co wymagałoby co najmniej jednej korekty o 50 punktów bazowych.

Ostatnio jednak przewodniczący Powell opowiedział się po mniej agresywnej stronie, mówiąc, że jest "skłonny zaproponować poparcie dla podwyżki stóp o 25 punktów bazowych " w marcu, podczas zeznań w Kongresie w tym miesiącu [6], nie wykluczając większej podwyżki na tym lub kolejnym posiedzeniu.

Urzędnicy będą mieli okazję przedstawić swoje najnowsze poglądy na temat odpowiedniej ścieżki stóp, ponieważ środowy komunikat zawiera aktualizację wykresu kropkowego, który ponownie będzie uważnie obserwowany. Poprzedni, grudniowy, pokazał, że 12 z 18 członków Rady oczekuje trzech podwyżek w ciągu 2022 roku. [7]

Do niedawna rynki bardzo agresywnie wyceniały ścieżkę stóp procentowych Fed, przewidując przesunięcie o pół punktu w tym miesiącu i aż siedem podwyżek w ciągu roku. Jednak od połowy lutego oczekiwania te zmniejszyły się.

W chwili pisania tego tekstu narzędzie FedWatch CME przewiduje z 97,8% prawdopodobieństwem 25 punktów bazowych podwyżki na tym posiedzeniu. Na koniec roku największe prawdopodobieństwo (33,5%) przypisuje się stopom na poziomie 1,75-2,00%, co oznacza nawet siedem podwyżek o ćwierć procenta. [8]

Komplikacje na Ukrainie

Wojna na Ukrainie stała się kolejnym źródłem zmartwień dla banków centralnych na całym świecie. Konflikt zbrojny i sankcje przeciwko Rosji doprowadziły do gwałtownego wzrostu cen ropy i energii, co prawdopodobnie spowoduje wzrost inflacji.

Prezydent Biden ostrzegał o tym w tym tygodniu, gdy ogłosił zakaz importu rosyjskiej ropy, skroplonego gazu ziemnego i energii, zaznaczając, że będzie się to wiązało z "kosztami " również dla USA.

Po wczorajszej publikacji wskaźnika CPI, Sekretarz Skarbu i była przewodnicząca Fed, pani Yellen, w wywiadzie dla CNBC [10] stwierdziła, że niepewność związana z sytuacją na Ukrainie "zaostrza inflację ". Wyraziła też pogląd, że "prawdopodobnie czeka nas kolejny rok, w którym 12-miesięczna inflacja pozostanie na bardzo niewygodnie wysokim poziomie ".

Sytuacja ta może dodatkowo nadwerężyć łańcuchy dostaw i zahamować wzrost gospodarczy, co wywołało obawy o stagflację, choć bezpośredni wpływ na gospodarkę USA będzie prawdopodobnie ograniczony. Pani Yellen nie spodziewa się recesji w USA, jak wynika z jej wypowiedzi w wywiadzie dla CNBC. [11]

Już przed konfliktem pojawiły się prognozy spowolnienia globalnego i amerykańskiego wzrostu gospodarczego w 2022 roku. Na przykład Międzynarodowy Fundusz Walutowy (MFW) obniżył w styczniu swoją prognozę PKB dla Stanów Zjednoczonych na 2022 rok do 4%, z 5,6% w 2021 roku i 4,5% w poprzedniej prognozie. [12]

Wyższa inflacja sprzyja zacieśnieniu polityki monetarnej, które podjęła Rezerwa Federalna, ale spowolnienie aktywności gospodarczej może skomplikować jej pracę, ponieważ może pociągnąć w przeciwnych kierunkach.

Wnioski

W środę 16 marca o godz. 14:00 czasu nowojorskiego bank centralny USA ogłosi decyzję w sprawie polityki monetarnej, która może mieć duże znaczenie, w kontekście rosnącej inflacji i potencjalnych komplikacji związanych z sytuacją na Ukrainie

Inwestorzy będą mieli wiele do odkrycia, ponieważ będą oczekiwać, czy Fed rzeczywiście podniesie stopy procentowe, o ile i czy decyzja będzie jednomyślna, czy też znajdą się przeciwnicy.

Ponadto, inwestorzy oczekują na zaktualizowane projekcje personelu, w tym dot-plot, aby uzyskać wgląd w sposób myślenia urzędników na temat odpowiedniej ścieżki stóp.

Będą też czekać na to, czy bank centralny przedstawi więcej szczegółów na temat procesu normalizacji bilansu i oczywiście na późniejszą konferencję prasową prezesa Powella.

Należy zachować ostrożność, gdyż wydarzenie to może potencjalnie wywołać zmienność, dwukierunkową akcję i spowodować gwałtowne ruchy, gdyż uczestnicy rynku będą analizować wszystkie aspekty ogłoszenia.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Materiały te stanowią komunikację marketingową i nie uwzględniają Państwa osobistych okoliczności, doświadczenia inwestycyjnego ani bieżącej sytuacji finansowej. Treści te stanowią ogólny komentarz rynkowy i nie powinny być interpretowane jako zawierające jakiegokolwiek rodzaju porady inwestycyjne, rekomendacje inwestycyjne i/lub nakłanianie do jakichkolwiek transakcji inwestycyjnych. Ta komunikacja rynkowa nie implikuje ani nie nakłada na Państwa zobowiązania do przeprowadzenia transakcji inwestycyjnej i/lub zakupu produktów lub usług inwestycyjnych. Materiały te nie zostały przygotowane zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlegają żadnemu zakazowi zawierania transakcji wyprzedzających rozpowszechnianie badań inwestycyjnych.

FXCM, ani żadna z jego spółek powiązanych, nie ponosi żadnej odpowiedzialności za nieścisłości, błędy lub braki, niezależnie od przyczyny, w treści tych materiałów, ani za szkody (bezpośrednie lub pośrednie), które mogą powstać w wyniku korzystania z tych materiałów, usług i ich treści. W związku z tym, każda osoba działająca na ich podstawie czyni to wyłącznie na własne ryzyko. Proszę upewnić się, że przeczytali Państwo i zrozumieli nasze pełne zrzeczenie się odpowiedzialności dotyczące powyższych informacji, do którego można uzyskać dostęp tutaj.