Der PPI-Anstieg wird die Kerninflation wahrscheinlich weiter beeinflussen

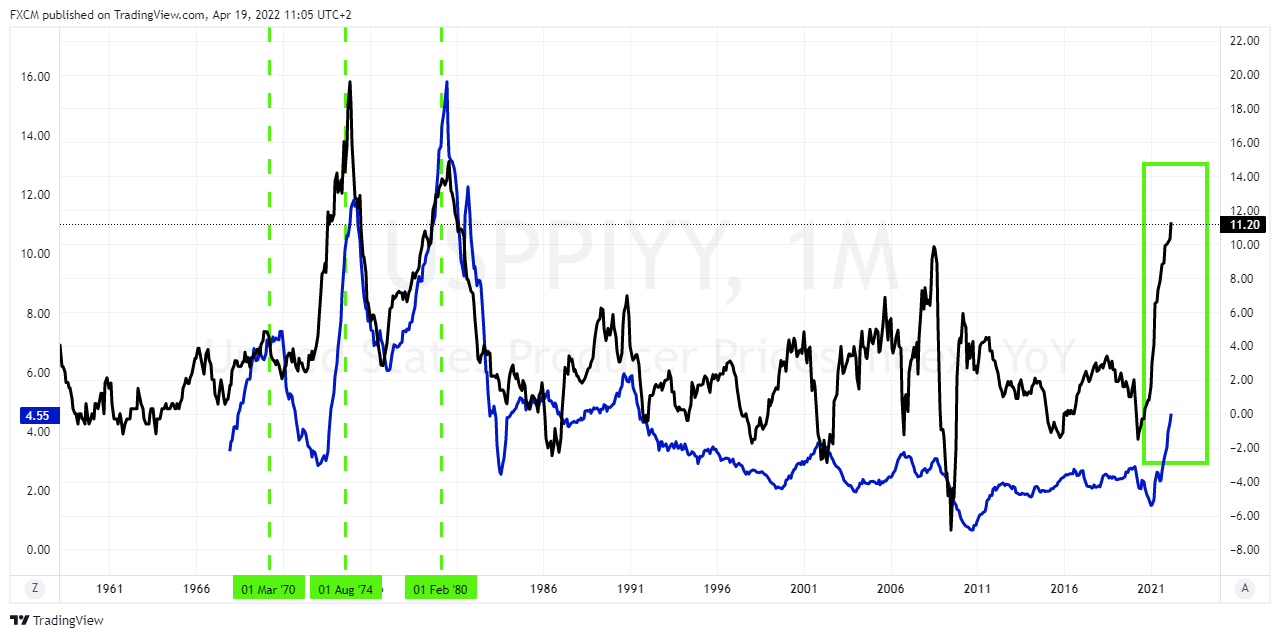

Die Marktteilnehmer konzentrieren sich in der Regel auf den Verbraucherpreisindex, da der Konsum 66 % des BIP ausmacht. Angesichts der Tatsache, dass sich der Kern-VPI etwas abgeschwächt hat, haben einige Experten einen Höhepunkt der Inflation gefordert. In einem [früheren Artikel] (https://www.fxcm.com/markets/insights/calling-for-a-peak-in-inflation-may-be-premature/) haben wir argumentiert, dass dies angesichts des Verhaltens der Reihen in früheren Inflationszyklen, d. h. 1969, 1974 und 1979, verfrüht sein könnte. Allerdings dürfte auch der PPI hier ein Wörtchen mitzureden haben, da er auf erstaunliche 11,2 % im Jahresvergleich gestiegen ist. Betrachten wir den Einfluss des PPI auf den VPI in früheren Inflationsperioden:

Die schwarze Reihe ist der PPI in diesem Diagramm, die blaue Reihe ist der Kern-VPI. Zur Erinnerung: Einige Marktteilnehmer fordern eine Abschwächung der Kerndaten. Das obige Schaubild deutet jedoch darauf hin, dass dies verfrüht sein könnte, wie unser [früherer Artikel] (https://www.fxcm.com/markets/insights/calling-for-a-peak-in-inflation-may-be-premature/). Als der PPI in die Höhe schoss und über dem VPI lag, wirkte er wie ein Magnet, der die blaue Reihe nach oben zog. Erst als die schwarze PPI-Reihe unter die blaue Kern-VPI-Reihe (gestrichelte grüne Vertikale) fiel, konnte sich die Verbraucherinflation abschwächen. D. h., wenn die Inflation in die Höhe schoss, tendierte der PPI dazu, den Kern-VPI anzuführen. In der Abbildung sind die kritischen Übergänge im März 1970, August 1974 und Februar 1980 hervorgehoben, die eine Abschwächung des Kern-VPI ermöglichten.

In der aktuellen Situation liegt der PPI jedoch deutlich über dem Kern-VPI (grünes Rechteck). Das Umfeld der Inflationsspitzen macht den Unterschied aus, da die Tendenz, volatile Posten auszublenden, in solchen Situationen wahrscheinlich falsch ist. Dieser Preisdruck ist auf angebotsseitige Schocks zurückzuführen, die diese Spikes verursachen. D.h. die Inflationsspitzen bei den Produzenten sind stagflationär und beeinflussen die reale Produktion. Es sind die Kosten für Lebensmittel und Energie, die zu den Inflationserwartungen beitragen und die Stimmung belasten. Diese Erwartungen können [wie bereits beschrieben] (https://www.fxcm.com/markets/insights/the-fed-must-control-inflation-but-this-is-no-easy-task/) zu sich selbst wiederholenden Zyklen führen, die die Fed um jeden Preis vermeiden will. Daher ihr aggressiver geldpolitischer Kurs. Diese gefährliche Spirale hat jedoch immer noch Potenzial, was erneut darauf hinweist, dass mehr Beweise erforderlich sind, bevor man auf einen Höchststand der Inflation schließen kann

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.