Die Fed hat eine geringere Anhebung vorgenommen, rechnet aber mit einer höheren Schlussrate

Rate Downshift

Die US-Notenbank hatte auf eine Verlangsamung des Tempos der Zinserhöhungen hingewiesen, da die Beamten versuchen, die kumulativen wirtschaftlichen Auswirkungen des aggressivsten Straffungszyklus seit Jahrzehnten zu bewerten, da die Geldpolitik verzögert wird.

Der Vorsitzende Powell hatte kürzlich eine solche Verlangsamung abgesegnet, und am Mittwoch beschloss die Bank einstimmig eine Erhöhung um 50 Basispunkte, nachdem sie zuvor eine Reihe von übermäßigen Zinsschritten von 0,75 % vorgenommen hatte. [1]

Seit der Zinserhöhung im März hat die Fed den Leitzins um 425 Basispunkte angehoben, um die Inflation zu senken. Nach der gestrigen Anpassung liegt der Leitzins nun bei 4,25 %-4,50 % und damit auf dem höchsten Stand seit fünfzehn Jahren.

Andere Zentralbanken haben bereits den Fuß vom Straffungspedal genommen, wie z. B. die Reserve Bank of Australia, die in den letzten drei Sitzungen die Zinssätze um weniger als 25 Basispunkte erhöht hat [2]. Die Bank of Canada hat seit ihrer Anhebung um einen vollen Prozentpunkt im Juli die Zinsen gesenkt und sogar eine Pause in Aussicht gestellt [3].

Geringere Inflation & Starke Wirtschaft

Diese Verlangsamung des Zinserhöhungstempos wird durch die jüngsten Daten gestützt, die eine Verlangsamung des Inflationsdrucks zeigen. Das von der Fed bevorzugte Maß für die Inflation, der persönliche Kernverbrauch, ist im Oktober auf 5,0 % im Jahresvergleich gesunken, und die jüngsten Zahlen zum Verbraucherpreisindex (VPI) vom Dienstag haben diese Entwicklung noch verstärkt.

Der Kernverbraucherpreisindex ging im November den zweiten Monat in Folge zurück und erreichte mit +6,0 % im Jahresvergleich den niedrigsten Stand seit Juli. Darüber hinaus verzeichnete der Gesamtverbraucherpreisindex den niedrigsten Stand des Jahres (+7,1 % im Jahresvergleich) und setzte seinen Rückgang gegenüber dem Vierzigjahreshoch vom Juni fort.

Andererseits zeigen die jüngsten Wirtschaftsdaten und der letzte Beschäftigungsbericht, dass mehr Arbeit seitens der Fed erforderlich ist. Die US-Wirtschaft verzeichnete im November einen Zuwachs von 263.000 Arbeitsplätzen, die Arbeitslosigkeit blieb in der Nähe des Fünfzig-Jahres-Tiefs und die Löhne stiegen deutlich.

Darüber hinaus wuchs die Wirtschaft nach jüngsten vorläufigen Daten im dritten Quartal mit einem beeindruckenden Tempo von 2,9 % und erholte sich damit von zwei aufeinanderfolgenden Quartalen der Schrumpfung.

Falsche Botschaft

Powell begrüßte auf seiner Pressekonferenz die schwächeren Inflationszahlen, wies aber auch darauf hin, dass weniger Fortschritte als erwartet " erzielt worden seien. Darüber hinaus betonte er in einer insgesamt hawkishen Rede, dass "wesentlich mehr Beweise " erforderlich seien, um Vertrauen zu schaffen, dass sich die Inflation auf einem nachhaltigen Weg nach unten befindet. [4]

Die geldpolitische Erklärung blieb praktisch unverändert, was für sich genommen schon kämpferisch ist, da die Leitlinien für "kontinuierliche Erhöhungen " beibehalten wurden. Der Fed-Vorsitzende unterstrich diese Botschaft mit den Worten, dass wir noch keine ausreichend restriktive Politik verfolgen ".

Einmal mehr spielte er die Bedeutung des Tempos der Zinserhöhungen herunter, da die endgültige Höhe der Zinssätze jetzt wichtiger ist und der Zeitraum, in dem die Politik restriktiv bleiben muss.

Höhere Schlussrate

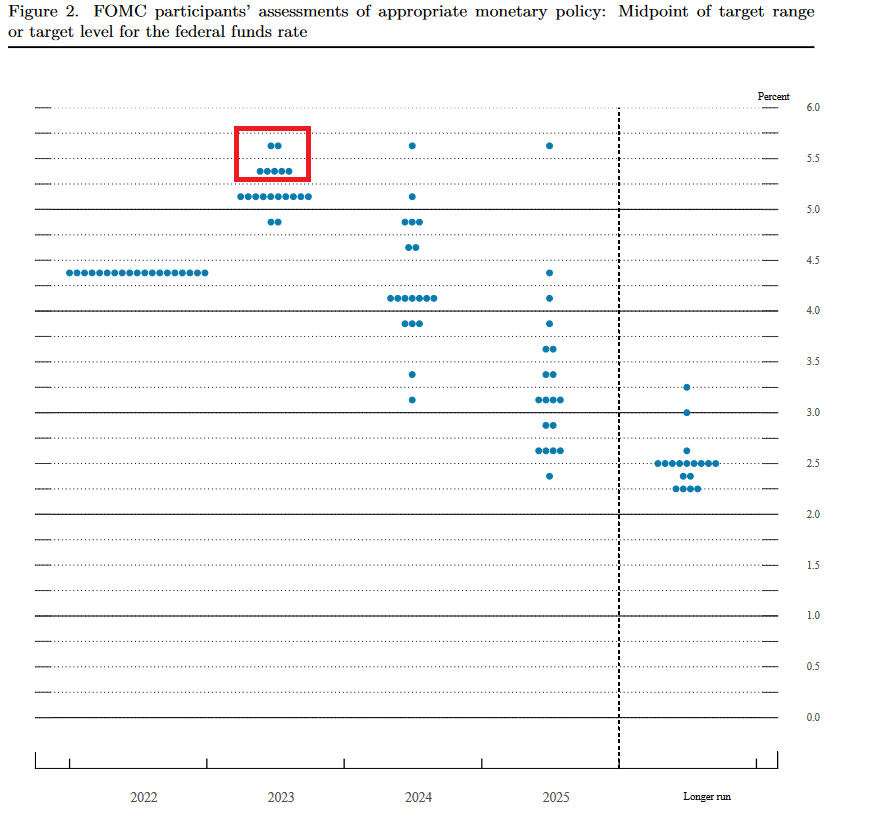

Die Notwendigkeit weiterer Zinserhöhungen und einer restriktiven Politik "für einige Zeit ", um die Preisstabilität wiederherzustellen, wurde in der aktualisierten Zusammenfassung der Wirtschaftsprojektion (SEP) und dem "Dot-Plot" deutlich.

Die Beamten hoben ihre Erwartungen für den angemessenen politischen Kurs deutlich an und projizieren nun einen Höchststand des Medianzinssatzes von 5,1 % im Jahr 2023, gegenüber nur 4,6 % in der vorherigen Prognose, was weitere 75 Basispunkte an Zinserhöhungen bedeutet. [5]

Darüber hinaus sehen nur zwei der 19 Teilnehmer den Endsatz unter 5 %, während sieben von ihnen einen Wert von über 5,25 % erwarten

Darüber hinaus geht die Zentralbank davon aus, dass die Kerninflation im nächsten Jahr auf 3,5 % steigen wird (von zuvor 3,1 %), ohne dass eine Rückkehr unter die Zielmarke von 2 % innerhalb des prognostizierten Zeitraums zu erwarten ist.

Quelle: https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf

Märkte nicht überzeugt

Der schwache VPI-Bericht dieser Woche ließ die Märkte optimistisch auf einen schnelleren und niedrigeren Höchststand der Fed-Zinsen hoffen, aber die Zentralbank ließ sich nicht hinreißen, und ihre Rhetorik deutete auf ein "länger anhaltendes höheres" Umfeld hin.

Der USDOLLAR legte nach der Entscheidung zu, und der SPX500 ging zurück, aber der gestrige Rückgang scheint eher begrenzt und in keinem Verhältnis zur Rhetorik der Fed zu stehen. Diese erste Reaktion zeigt, dass die Märkte wahrscheinlich nicht davon überzeugt sind, dass die Fed die Zinssätze tatsächlich in dem Maße anheben wird, wie es das Update SEP nahelegt.

Das FedWatch-Tool der CME misst einer Endfälligkeit von 5,00 % immer noch die höchste Wahrscheinlichkeit zu - gegenüber der mittleren Projektion der Fed von 5,1 % - und lässt Raum für Zinssenkungen in der zweiten Hälfte des Jahres 2023 [6]. Powell schloss ein solches Szenario jedoch mit den Worten aus, dass "die historische Erfahrung stark vor einer vorzeitigen Lockerung der Politik warnt "

Die Pressekonferenz war betont wählerisch, aber gegen Ende schien Powell mit der Bemerkung, dass "wir uns dem Niveau nähern, das wir für ausreichend restriktiv halten ", von der Botschaft abzuweichen. Diese Bemerkung löste an der Wall Street einen Kurssprung aus und ist wahrscheinlich zum Teil für die gedämpften Erwartungen an den geldpolitischen Kurs verantwortlich.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Quellenangaben

| Abgerufen am 15 Dez 2022 https://www.federalreserve.gov/monetarypolicy/files/monetary20221214a1.pdf | |

| Abgerufen am 15 Dez 2022 https://www.rba.gov.au/media-releases/2022/mr-22-41.html | |

| Abgerufen am 15 Dez 2022 https://www.bankofcanada.ca/2022/12/fad-press-release-2022-12-07/ | |

| Abgerufen am 15 Dez 2022 https://www.federalreserve.gov/monetarypolicy/fomcpresconf20221214.htm | |

| Abgerufen am 15 Dez 2022 https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf | |

| Abgerufen am 07 Jul 2026 https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html |

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.