Frühere Stagflationsperioden deuten darauf hin, dass eine harte Landung nur schwer zu vermeiden sein wird

Der Verbraucherpreisindex (VPI) für April zeigt mit 8,3 % im Jahresvergleich eine gewisse Entspannung, verglichen mit 8,5 % im Vormonat. Es gibt einen Hinweis auf eine Abschwächung, da dies der erste Monat mit einem Rückgang nach sieben Monaten mit höherer annualisierter Inflation war. Dennoch lag sie mit 8,1 % über der Konsensschätzung. Bereinigt man den Warenkorb um die volatilen Posten, so lag die Kerninflation mit 6,2 % gegenüber 6 % im Jahresvergleich über den Prognosen.

Erwähnenswert ist auch, dass der Erzeugerpreisindex (PPI) für April im Jahresvergleich 11 % betrug, was gegenüber dem Vormonat (11,5 %) ein Rückgang ist, aber immer noch über der Marktprognose von 10,7 % liegt

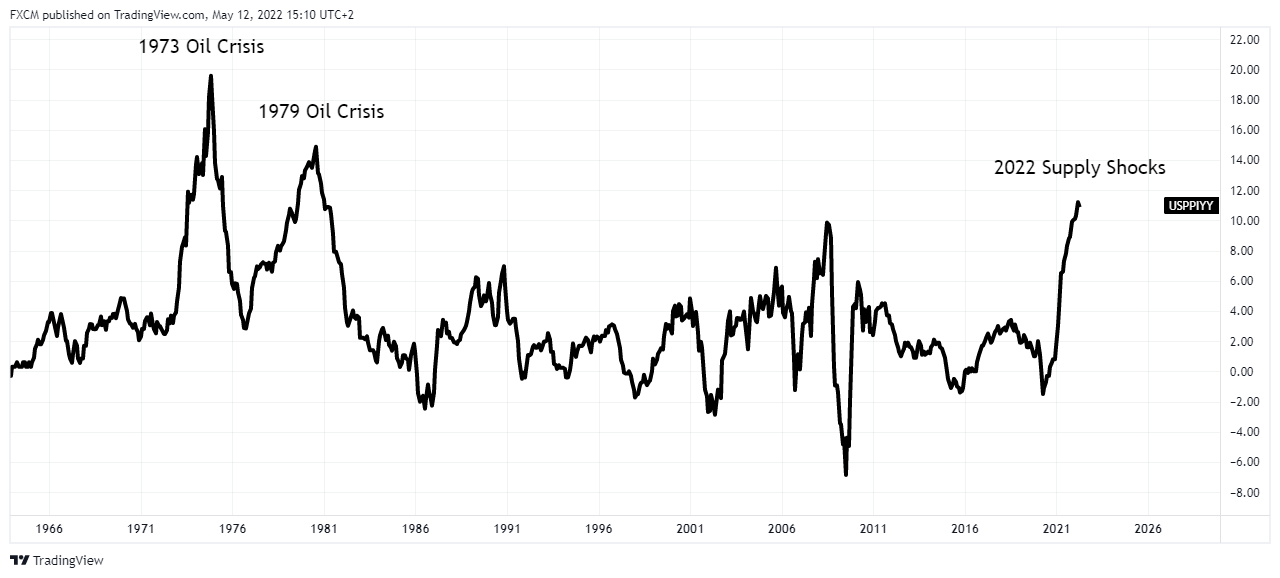

Obwohl sowohl der Verbraucherpreisindex als auch der PPI leichte Anzeichen einer Abschwächung zeigen, liegt die Inflation immer noch nahe dem Höchststand seit 40 Jahren. Die Fed neigt dazu, sich auf den Kern-VPI-Wert zu konzentrieren, da die Geldpolitik nicht viel tun kann, um die Angebotsseite zu kontrollieren. Wir sind jedoch der Meinung, dass es für die aktuelle Analyse des Inflationszyklus unerlässlich ist, das Inflationsbild aus dem PPI zu betrachten. Diese PPI-zu-VPI-Methode ist darauf zurückzuführen, dass es in der Makroökonomie 2022 angebotsseitige Schocks gibt, die zwar selten sind, aber einen wesentlichen Bestandteil des aktuellen Inflationsumfelds darstellen. Das folgende Diagramm zeigt die PPI-Reihen ab Mai 1964:

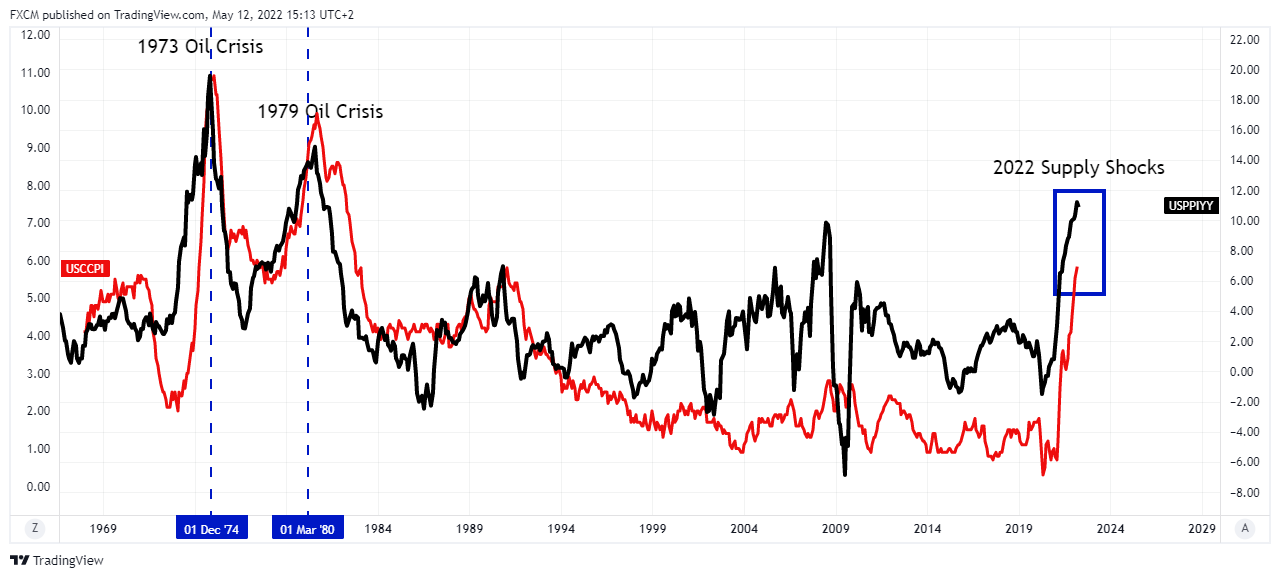

Wir vermuten, dass die Angebotsschocks von 2022 mit der Ölkrise von 1973 und der Ölkrise von 1979 vergleichbar sind, als der Jom-Kippur-Krieg und die iranischen Revolutionen Angebotsschocks bei den Ölexporten des Nahen Ostens auslösten. In ähnlicher Weise hat die russische Invasion in der Ukraine zu einer Verknappung des Angebots auf einem Markt geführt, auf dem bereits ein Nachfrageüberhang bestand. Fügen wir der Reihe den Kern-VPI hinzu:

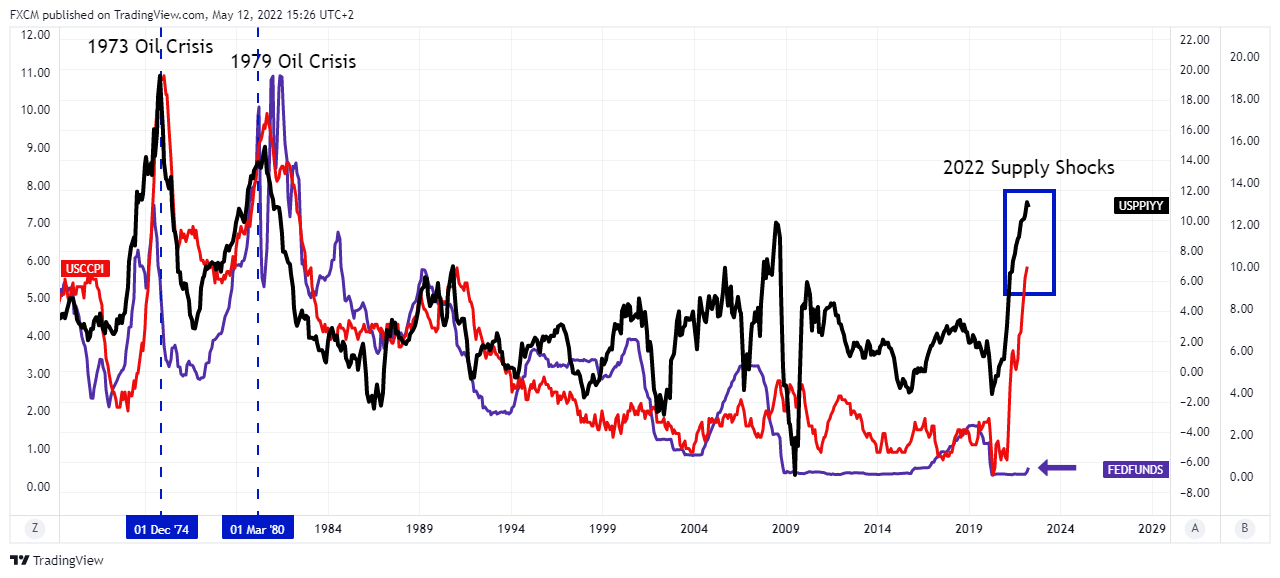

Während der beiden Ölkrisen führte der PPI (schwarze Linie) den Kern-VPI (rote Linie) nach oben. Aber erst als der PPI sich abschwächte und unter die rote Reihe (blau gestrichelte Vertikale) fiel, verlangsamte sich auch der Kern-VPI. Wir bezeichnen dies als den Katalysator für die Mäßigung und stellen fest, dass dies in unserem derzeitigen inflationären Umfeld (blaues Rechteck) noch nicht der Fall ist. Um die Analyse zu erleichtern, fügen wir dem Diagramm die Federal Funds Rate hinzu:

Die lila Linie im Diagramm ist der Leitzins. Betrachten Sie seine Entwicklung vor der blau gestrichelten Vertikalen, die die Katalysatoren für die Mäßigung darstellt. In ähnlichen Zeiträumen bewegte sich der Leitzins deutlich nach oben und umarmte die rote Kern-VPI-Reihe. Das ist jetzt nicht mehr der Fall. Die violette Reihe hinkt der Inflationsreihe stark hinterher (violetter Pfeil). Dieses Phänomen lässt zwei Vermutungen zu. Erstens liegt die Federal Reserve weit hinter dem zurück, was sie in diesem aktuellen Zyklus tun sollte. Zweitens: Die Fed wird keine andere Wahl haben, als in ihrem Zinserhöhungszyklus aggressiv vorzugehen. Wenn dies zutrifft, scheint es ein Fehler zu sein, 75 Basispunkte für die nächsten beiden Sitzungen vom Tisch zu nehmen. Dennoch wollen wir die Analyse fortsetzen, indem wir die U3-Arbeitslosenquote in unser Modell einbeziehen:

Das Modell wird nun mit all den einbezogenen Reihen ziemlich unübersichtlich. Ich habe U3 orange gefärbt, mit einem bläulichen Bereich, um es besser unterscheiden zu können. Der Schlüssel zu diesem Teil der Analyse liegt darin, dass die Arbeitslosenquote vor den Katalysatoren für die Mäßigung (orangefarbene Pfeile) tendenziell anstieg. Diese Schrumpfung fand statt, als der Leitzins (lila Linie) nach oben ging

Da der Leitzins nicht so stark angestiegen ist, ist es logisch, dass auch die Arbeitslosigkeit nicht angestiegen ist. Es stellt sich jedoch die kritische Frage, ob die Fed eine harte Landung vermeiden kann. Die zum Vergleich herangezogenen früheren Zeiträume deuten darauf hin, dass dies nur sehr schwer zu erreichen sein wird, wenn die Beziehungen zwischen den Märkten weiterhin bestehen

Es besteht kaum ein Zweifel daran, dass die Fed einen Mäßigungskatalysator erzwingen muss (blau gestrichelte Vertikale). Leider ist sie im Rückstand und wird durch aggressive Zinserhöhungen aufholen müssen. Angesichts des früheren Verhaltens der U3-Reihe im Modell wird es für sie jedoch schwierig sein, eine weiche Landung zu erreichen.

Das ist das Problem, vor dem die politischen Entscheidungsträger derzeit stehen. Die Inflation bekämpfen oder die Arbeitslosenquote schützen. Normalerweise wird eine Politik ohne diesen Zwiespalt umgesetzt. Diese Schwierigkeit ist genau das Problem der Stagflation, die ein wirtschaftliches Paradoxon ist. Leider befinden sich die politischen Entscheidungsträger in einer Zwickmühle und haben schwierige Entscheidungen zu treffen.

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.