Fed Vorschau auf die Geldpolitik im März 2022

Inflation & Arbeitsmarkt

Die von der Fed bevorzugte Messgröße, die Kernrate der persönlichen Konsumausgaben (PCE), ist im Januar auf 5,2 % im Jahresvergleich gestiegen - der höchste Stand seit Anfang der 80er Jahre. Der Kern-PCE schließt Energie- und Lebensmittelpreise aus, während der umfassendere Gesamt-PCE im Jahresvergleich um 6,1 % gestiegen ist, was den höchsten Wert seit 1973 darstellt.

Die jüngsten Daten zur Inflation wurden am Donnerstag in Form des Verbraucherpreisindex (VPI) veröffentlicht. Die Kernrate stieg im Jahresvergleich um 6,4 % und der Gesamtverbraucherpreisindex um 7,9 % - beides die höchsten Werte seit 1982.

Die Erholung des Arbeitsmarktes war langsam und zerbrechlich, mit einigen enttäuschenden Zahlen von den Non-Farm Payrolls. Die jüngsten Veröffentlichungen waren jedoch ermutigend, und die letzte Veröffentlichung zeigte einen beeindruckenden Zuwachs von 678.000 Arbeitsplätzen im Februar.

Die Arbeitslosenquote ging auf 3,8 % zurück, und die Zahl der Arbeitslosen sank leicht auf 6,3 Millionen - immer noch niedriger als die Werte vor der Pandemie von 3,5 % bzw. 5,7 Millionen. Die Erwerbsquote, die stets hinterherhinkte, lag ebenfalls unter dem Niveau vor der Pandemie, stieg aber auf 62,3 %.

Das doppelte Mandat der Fed schreibt das Streben nach stabilen Preisen und maximaler Beschäftigung vor, aber die Zentralbank hatte sich im letzten Jahr vor allem auf Letzteres konzentriert, während die hohe Inflation als "vorübergehend" bezeichnet wurde. Die Daten zwangen Herrn Powell jedoch Ende November [1] dazu, diesen Begriff aufzugeben und die Bank zur Inflationsbekämpfung zu ihrer obersten Priorität zu machen und zu diesem Zweck einen aggressiven Straffungspfad einzuschlagen.

Quantitative Lockerung (QE)

Dieser Normalisierungsprozess begann mit der Verringerung der Ankäufe von Vermögenswerten im November, mit anfänglichen Reduzierungsbeträgen, die zu einem Abschluss des Programms der quantitativen Lockerung bis Mitte 2022 führen sollten. Die Beamten beschlossen jedoch schnell eine aggressivere Verjüngung, um das Programm diesen Monat zu beenden

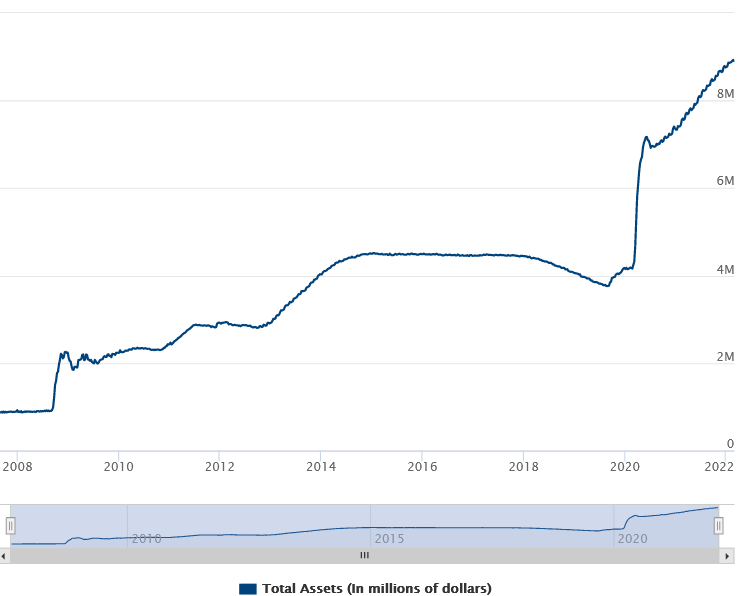

Laut dem stellvertretenden Vorsitzenden der New Yorker Fed dürften die Nettokäufe von Staatsanleihen und MBS durch das FOMC noch in dieser Woche auslaufen [2]. Die Nettokäufe im Rahmen des QE-Programms, das zur Bekämpfung der wirtschaftlichen Folgen der Covid-Pandemie beschlossen wurde, beliefen sich auf insgesamt etwa 4,6 Billionen Dollar und erhöhten das Portfolio der Fed auf fast 9 Billionen Dollar. [3]

Der nächste Schritt wird die Verringerung der Bilanz sein, ein Prozess, der als quantitative Straffung bekannt ist und mit dem die Beamten nach der ersten Zinserhöhung beginnen wollen, aber noch keine Einzelheiten genannt haben. [4]

Der vorherige Tapering-Zyklus fand 2014 statt und war ein langsamerer Prozess, da er fast ein Jahr gedauert hatte, während der Abbau der Bilanz etwa drei Jahre später, Ende 2017, begonnen hatte.

Zinssätze

Das wichtigste geldpolitische Instrument der Fed sind die Zinssätze, die im Zuge der Pandemie auf derzeit 0-0,25 % gesenkt wurden. Beamte haben auf eine Anhebung in dieser Sitzung und mehrere Erhöhungen in der Zukunft als nächsten Schritt in der Normalisierung der Politik hingewiesen, wobei eine Debatte über den Umfang dieser Schritte geführt wird.

Einige Mitglieder waren offen für Erhöhungen um mehr als 25 Basispunkte, wobei der Präsident der Fed of St. Louis, Herr Bullard, wahrscheinlich das hawkischste und lauteste Mitglied der Fed ist. Herr Bullard, der zu den Wählern gehört, hatte in einem CNBC-Interview [5] im Februar eine Anhebung um 100 Basispunkte bis zum 1. Juli gefordert, was mindestens eine Anpassung um 50 Basispunkte erfordern würde.

In jüngster Zeit hat sich der Vorsitzende Powell jedoch weniger aggressiv geäußert, indem er bei seiner Anhörung vor dem Kongress im März dieses Monats [6] sagte, er sei "geneigt, eine Zinserhöhung um 25 Basispunkte vorzuschlagen ", ohne eine größere Anhebung bei dieser oder einer der nächsten Sitzungen auszuschließen.

Beamte werden die Gelegenheit haben, ihre neuesten Ansichten über den angemessenen Zinspfad darzulegen, da die Ankündigung vom Mittwoch die aktualisierte Punktgrafik beinhaltet, die wieder einmal genau beobachtet werden wird. Die letzte Aktualisierung im Dezember hatte gezeigt, dass 12 der 18 Mitglieder mit drei Erhöhungen bis 2022 rechnen. [7]

Bis vor kurzem waren die Märkte sehr aggressiv in ihren Prognosen für die Zinsentwicklung der Fed und rechneten mit einer Erhöhung um einen halben Prozentpunkt in diesem Monat und bis zu sieben Erhöhungen innerhalb eines Jahres. Seit Mitte Februar haben sich diese Erwartungen jedoch abgeschwächt.

Zum Zeitpunkt der Erstellung dieses Berichts prognostiziert das FedWatch-Tool der CME mit einer Wahrscheinlichkeit von 97,8 % eine Anhebung um 25 Basispunkte in dieser Sitzung. Bis zum Jahresende wird die höchste Wahrscheinlichkeit (33,5 %) für Zinssätze von 1,75-2,00 % angesetzt, was bis zu sieben viertelprozentige Anhebungen bedeutet. [8]

Komplikationen in der Ukraine

Der Krieg in der Ukraine hat den Zentralbanken in aller Welt weitere Sorgen bereitet. Der militärische Konflikt und die Sanktionen gegen Russland haben zu einem Anstieg der Öl- und Energiepreise geführt, was die Inflation wahrscheinlich in die Höhe treiben wird.

Präsident Biden warnte diese Woche davor, als er das Verbot von russischem Öl, Flüssigerdgas und Energie ankündigte und darauf hinwies, dass dies auch "Kosten " für die USA mit sich bringen würde.

Nach der gestrigen VPI-Veröffentlichung erklärte die Finanzministerin und ehemalige Fed-Vorsitzende Yellen in einem Interview mit CNBC [10], dass die Unsicherheit im Zusammenhang mit der Lage in der Ukraine "die Inflation verschärft ". Sie äußerte auch die Ansicht, dass "wir wahrscheinlich ein weiteres Jahr erleben werden, in dem die 12-Monats-Inflationszahlen sehr unangenehm hoch bleiben ".

Darüber hinaus kann diese Situation die Lieferketten weiter belasten und das Wirtschaftswachstum bremsen, was zu Befürchtungen über eine Stagflation geführt hat, auch wenn die direkten Auswirkungen auf die US-Wirtschaft wahrscheinlich begrenzt sein werden. Frau Yellen rechnet nach ihren Äußerungen in diesem CNBC-Interview nicht mit einer Rezession in den USA. [11]

Bereits vor dem Konflikt gab es Prognosen für ein langsameres globales und US-Wachstum im Jahr 2022. Der Internationale Währungsfonds (IWF) beispielsweise hatte im Januar seine BIP-Prognose für die Vereinigten Staaten für 2022 auf 4 % herabgestuft, gegenüber 5,6 % im Jahr 2021 und 4,5 % in der vorherigen Prognose. [12]

Eine höhere Inflation begünstigt die von der Federal Reserve eingeleitete straffere Geldpolitik, aber eine Verlangsamung der Wirtschaftstätigkeit könnte ihre Aufgabe erschweren, da sie in entgegengesetzte Richtungen wirken könnte.

Schlussfolgerung

Die US-Notenbank wird am Mittwoch, den 16. März um 14.00 Uhr New Yorker Zeit ihre möglicherweise sehr folgenreiche geldpolitische Entscheidung treffen, und zwar vor dem Hintergrund einer steigenden Inflation und möglicher Komplikationen durch die Lage in der Ukraine

Die Anleger werden viel zu tun haben, denn sie werden abwarten, ob die Fed die Zinsen tatsächlich anheben wird, um wie viel und ob die Entscheidung einstimmig ausfällt oder ob es Gegenstimmen gibt.

Darüber hinaus warten sie auf die aktualisierten Stabsprojektionen, einschließlich des Dot-Plots, um Einblicke in die Überlegungen der Beamten bezüglich des angemessenen Zinspfads zu erhalten.

Sie werden auch abwarten, ob die Zentralbank weitere Einzelheiten über den Prozess der Bilanznormalisierung und natürlich die anschließende Pressekonferenz des Vorsitzenden Powell bekannt geben wird.

Vorsicht ist geboten, da die Veranstaltung das Potenzial hat, Volatilität und gegenläufige Bewegungen auszulösen, da die Marktteilnehmer alle Aspekte der Ankündigungen verdauen werden.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Diese Unterlagen stellen Marketingkommunikation dar und berücksichtigen nicht Ihre persönlichen Umstände, Ihre Anlageerfahrung oder Ihre aktuelle finanzielle Situation. Der Inhalt wird als allgemeiner Marktkommentar zur Verfügung gestellt und sollte nicht als irgendeine Art von Anlageberatung, Empfehlung und/oder als Aufforderung zur Durchführung von Transaktionen verstanden werden. Dieser Marktkommentar ist weder eine Aufforderung noch eine Verpflichtung für Sie, ein Anlagegeschäft zu tätigen und/oder Anlageprodukte oder Dienstleistungen zu erwerben. Diese Unterlagen wurden nicht in Übereinstimmung mit den gesetzlichen Anforderungen zur Gewährleistung der Unabhängigkeit von Finanzanalysen erstellt und unterliegen keinem Verbot hinsichtlich des Handels vor der Verbreitung von Finanzanalysen.

FXCM und seine Partner haften in keiner Weise für Ungenauigkeiten, Fehler oder Auslassungen im Inhalt dieser Unterlagen, unabhängig von der Ursache, oder für Schäden (egal ob direkte oder indirekte), die aus der Nutzung dieser Unterlagen, Services und deren Inhalten entstehen können. Folglich handelt jede Person, die auf diese Unterlagen zugreift, ausschließlich auf eigenes Risiko. Bitte vergewissern Sie sich, dass Sie unseren Haftungsausschluss und die Haftungsbestimmungen bezüglich der vorstehenden Informationen vollständig gelesen und verstanden haben, die Sie hier aufrufen können.