Previsión de resultados de Nvidia: dominio de la IA y riesgos crecientes

La proliferación de la IA continúa

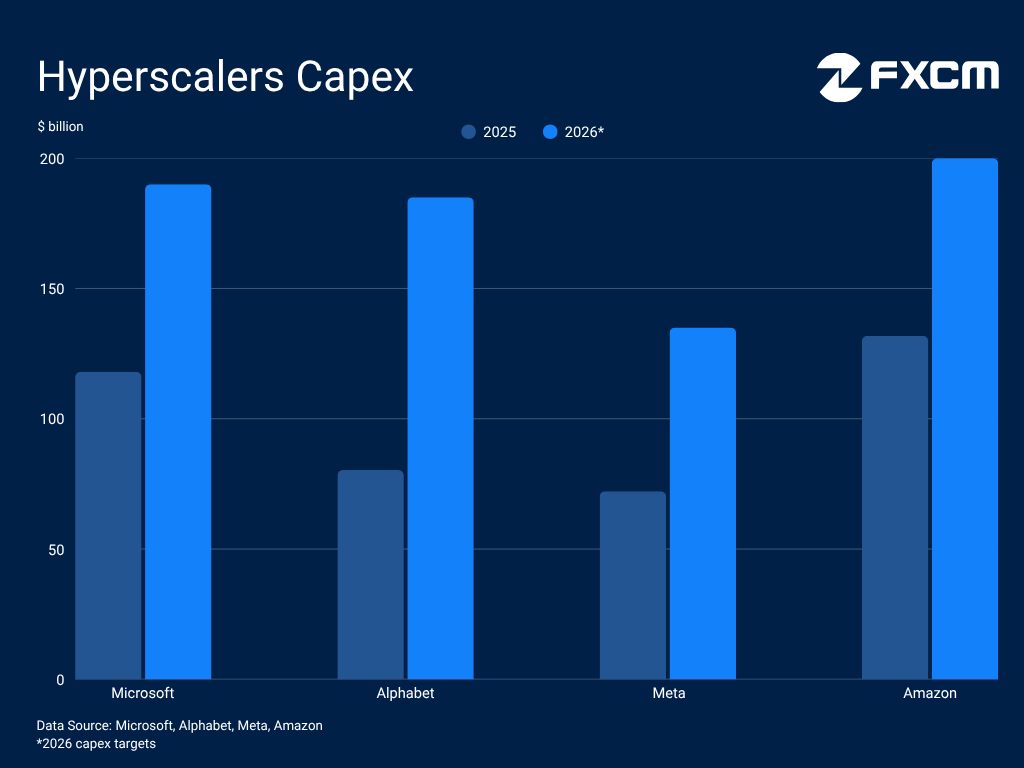

Esta temporada de resultados confirma que la carrera por la infraestructura de IA ha entrado en una nueva fase, más agresiva, ya que los principales hiperescaladores han reafirmado sus compromisos de gasto para financiar el desarrollo. Microsoft apunta a un incremento del 61 % en gastos de capital, mientras que Meta Platforms espera una tasa de crecimiento similar tras actualizar su previsión. Amazon.com reiteró su plan de aumentar las inversiones en un 50 %, mientras que Alphabet elevó sus previsiones y ahora espera que el gasto aproximadamente se duplique este año.

Fundamentalmente, estos gigantes han acallado en gran medida a los críticos del exceso de gasto al hacer más convincente el argumento de la monetización. El récord de crecimiento del 63,4 % interanual en los ingresos de la nube de Google es el principal ejemplo. Esta confianza se extiende también a los constructores del boom, como TSMC y ASML, que publicaron sólidos resultados y previsiones.

El CEO de TSMC, C.C. Wei, habló de una demanda de IA "extremadamente sólida", con la empresa apuntando al extremo superior de su objetivo de capex de entre 52.000 y 56.000 millones de dólares para el año. ASML espera aumentos de dos dígitos tanto en ingresos como en unidades enviadas este año, con el CEO Fouquet señalando que la demanda de chips supera a la oferta. Mientras tanto, las Estadísticas Mundiales del Comercio de Semiconductores (WSTS) esperan que el mercado de semiconductores mantenga un fuerte impulso de crecimiento y se acerque al umbral del billón de dólares. [1]

Nvidia sigue siendo el líder en IA

La batalla por la supremacía en IA continúa impulsando la demanda del silicio de NVIDIA, que sigue siendo el estándar de referencia del sector. Durante la última conferencia de resultados, el CEO Jensen Huang destacó un aumento exponencial en la demanda de cómputo [2], mientras que la CFO Colette Kress confirmó que los hiperescaladores siguen siendo la categoría de clientes más grande y agresiva de la empresa [3]. Este liderazgo se consolida a través de asociaciones cada vez más profundas. Solo Amazon tiene previsto desplegar más de un millón de GPUs de Nvidia este año, mientras que Meta Platforms se ha comprometido a escalar su infraestructura durante varios años utilizando las próximas plataformas Blackwell y Rubin de Nvidia. [5]

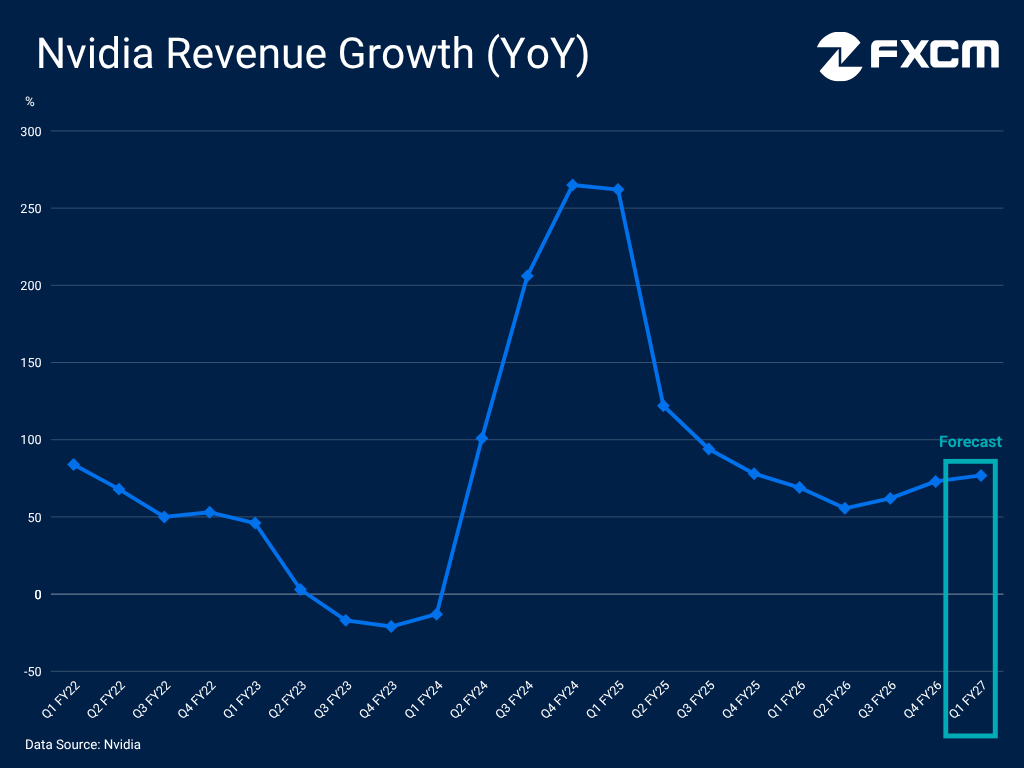

Esta dinámica de mercado dominante se refleja en los sobresalientes resultados financieros de NVIDIA. La empresa registró unos ingresos récord de 68.127 millones de dólares en el cuarto trimestre del año fiscal 2026, un incremento del 73 % interanual. Fundamentalmente, la dirección espera que este impulso se mantenga en los resultados del trimestre de abril, que se publicarán el miércoles. De cara al futuro, se espera que la transición a la arquitectura Vera Rubin en la segunda mitad de 2026 proporcione el próximo gran catalizador y mantenga la ventaja de Nvidia sobre el hardware rival y el silicio interno.

La amenaza de las CPUs y el silicio personalizado

Aunque NVIDIA sigue siendo la fuerza dominante en el entrenamiento de modelos de frontera, el sector experimenta un cambio estructural hacia arquitecturas centradas en la CPU. Esto está impulsado por un giro hacia la inferencia y la IA agéntica, que dependen de las CPUs y benefician a rivales como Intel y Advanced Micro Devices (AMD). El CFO de Intel, David Zinsner, señaló que los clústeres de entrenamiento históricamente ejecutaban una proporción de 7-8 GPUs por CPU, pero que para la inferencia esta relación baja a 3-4:1. Con la IA agéntica, se acerca a 1:1 y "potencialmente incluso se inclina un poco en la otra dirección". Deloitte ve la inferencia como "la nueva tendencia" para 2026, esperando que represente aproximadamente dos tercios de todos los ciclos de cómputo de IA [6], mientras que Gartner proyecta que los agentes de IA se utilizarán en el 40 % de las aplicaciones empresariales este año. [7]

Más allá del cambio de hardware, el foso competitivo de NVIDIA se ve aún más desafiado por un giro coordinado de los hiperescaladores hacia el desarrollo de silicio propio, reduciendo la dependencia de Nvidia. Microsoft presentó su acelerador de IA Maia 200 para inferencia en enero, ya en funcionamiento en sus centros de datos de Iowa y Arizona. [8]. Alphabet presentó su último TPU v8 para la era agéntica, con la CFO Anat Ashkenazi confirmando que también se venderá a un "grupo selecto de clientes" [9]. Amazon está acelerando su hoja de ruta de chips personalizados, con su CEO abriendo la puerta a ventas a terceros. [10]

Sin embargo, estos hiperescaladores siguen dependiendo en gran medida de los chips de Nvidia y, en muchos casos, están profundizando sus asociaciones en lugar de reemplazarlos. El CEO de Amazon, Andy Jassy, subrayó que continúan pidiendo "cantidades sustanciales" a Nvidia, con quien asociarán "todo lo que pueda prever" [11]. El CEO de Alphabet, Pichai, señaló que las GPUs de Nvidia son "una parte central" de la cartera de aceleradores de IA y que estarán entre los primeros compradores de la próxima arquitectura Vera Rubin. [9]

Además, el aumento de las cargas de trabajo intensivas en CPU no representa una amenaza inminente para el liderazgo de NVIDIA. La empresa se ha integrado verticalmente de forma proactiva lanzando sus propias CPUs de alto rendimiento, y su CEO ve la IA agéntica como el próximo punto de inflexión. Escapar del ecosistema completo de Nvidia sigue siendo un obstáculo enorme para las empresas debido a la profunda integración de la capa de software CUDA. En última instancia, la relación sigue siendo más simbiótica que competitiva. A medida que los agentes de IA escalan, crean una demanda híbrida que requiere tanto CPUs de alto rendimiento como el masivo rendimiento paralelo de las GPUs de Nvidia.

China sigue siendo una fuente de incertidumbre

El panorama geopolítico sigue siendo una fuente principal de volatilidad para NVIDIA. El gobierno de EE. UU. ha pasado a una revisión caso por caso de las licencias de exportación y ha permitido envíos limitados de los chips H200 de Nvidia a China. A raíz de este giro, el CEO Jensen Huang dijo en marzo que la empresa está incrementando la fabricación de este producto [12], creando optimismo para la reanudación de las ventas en China, reforzado por su inclusión en la visita del presidente Trump al país esta semana. Un reinicio de los envíos a China podría impulsar un crecimiento de ingresos más rápido, ya que las previsiones de la dirección excluyen dichas ventas.

Sin embargo, el panorama de licencias y comercio sigue siendo vago, ya que el H200 podría estar sujeto a un arancel de importación del 25% de EE. UU. antes de ser enviado, que Nvidia puede no poder repercutir [13], lo que pesa sobre los márgenes. Además, la Ley Bipartidista de Supervisión de IA, de ser aprobada, codificaría las prohibiciones sobre las exportaciones de los chips de IA más avanzados y otorgaría al Congreso poderes de veto. [14]

También es incierto si NVIDIA puede encontrar compradores en China, ya que Pekín impulsa la independencia tecnológica. El presidente Xi subrayó principios de este año que la autosuficiencia en ciencia y tecnología es fundamental para la fortaleza de China [15], mientras que Reuters informó en enero de que las autoridades aduaneras chinas recibieron instrucciones de no permitir importaciones de H200 [16]. Mientras tanto, los gigantes tecnológicos chinos avanzan con hardware soberano adaptado a la demanda local, incluido el Kunlunxin M100 de Baidu para inferencia a gran escala [17] y el Zhenwu 810E de Alibaba para entrenamiento e inferencia. [18]

Fragilidades estructurales

Aunque el boom de la IA parece imparable, choca cada vez más con un frágil telón de fondo macroeconómico. Los persistentes riesgos de estanflación, impulsados por los choques energéticos y el conflicto de Oriente Medio, amenazan los presupuestos de marketing y las inversiones corporativas que son el sustento de hiperescaladores como Meta Platforms y Alphabet. Una contracción en el gasto publicitario podría poner rápidamente a prueba la paciencia de los inversores ante los gastos de capital en IA de miles de millones de dólares. Además, el deterioro del sentimiento del consumidor y la inflación creciente suponen una amenaza directa para el sector de la electrónica de consumo en general.

Mientras tanto, las disrupciones causadas por el conflicto de Oriente Medio presentan obstáculos reales para la fabricación de chips intensiva en energía, añadiéndose a la presión de la escasez de memoria. Aunque es poco probable que esto afecte directamente a los envíos de NVIDIA, las presiones de costes podrían pesar sobre los márgenes y encarecer la construcción y operación de centros de datos.

El incierto telón de fondo macroeconómico agrava las preocupaciones sobre la concentración de ventas y fabricación de Nvidia. El boom de la IA sigue limitado a un pequeño grupo de hiperescaladores y la exposición de Nvidia es significativa, con solo dos clientes que representaban el 36 % de los ingresos totales en el año fiscal 2025, frente a tres clientes que representaban el 34 % el año anterior. Al mismo tiempo, su cadena de suministro está concentrada en Asia entre un pequeño número de empresas, incluidas TSMC y Samsung. [13]

El crecimiento de Nvidia se encuentra con la rotación estructural

NVIDIA entra en los resultados del miércoles con una base fundamentalmente sólida, esperando continuar su impulso de crecimiento, ya que sigue siendo el motor indispensable de un boom de IA. Un informe sólido, junto con unas previsiones alcistas, reafirmaría la trayectoria ascendente de la acción, que ha alcanzado nuevos máximos históricos este mes.

Fuente del Gráfico: www.tradingview.com

Sin embargo, el margen de error es estrecho a medida que los desafíos al dominio de NVIDIA aumentan. Técnicamente, el RSI no ha seguido al alza la acción, en una divergencia que sugiere que el impulso puede estar agotándose en estos niveles, creando margen para un retroceso si los resultados muestran algún signo de debilidad.

Quizás lo más revelador sea una rotación en el liderazgo del mercado. Un cambio estratégico está en marcha, desplazando el capital lejos de las empresas que financian el boom de la IA hacia las que realmente lo construyen. Esta transición favorece a las empresas que resuelven cuellos de botella críticos de energía y temperatura, como Vertiv y Caterpillar, junto con líderes de memoria con integración vertical como Micron. Simultáneamente, el giro hacia cargas de trabajo intensivas en inferencia impulsa un renovado interés en valores centrados en la CPU como Intel y AMD, cada vez más vistos como los principales beneficiarios del ciclo de inversión en IA agéntica. Aunque NVIDIA sigue siendo el rey de la IA, el mercado ahora recompensa a un conjunto más amplio de actores.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.