Previa de los resultados de las grandes tecnológicas: el renovado optimismo sobre la IA se enfrenta a riesgos crecientes

Un entorno externo volátil que pondrá a prueba el impulso de la IA

La temporada de resultados alcanza un punto de inflexión crítico, ya que cinco de las Siete Magníficas presentan sus informes en un plazo de cuarenta y ocho horas, del 29 al 30 de abril. Meta, Alphabet, Amazon, Microsoft y Apple, todas en el centro de la narrativa de la IA, tienen programado publicar sus resultados. Estos llegan en un contexto global volátil y el resultado puede dar forma a la trayectoria no solo de estas acciones, sino también del SPX500 y los índices globales.

Estos resultados llegan en medio de una ola de optimismo renovado sobre la IA que ha impulsado las acciones al alza este mes, respaldada por las sólidas previsiones de ASML y TSMC, los puntos estratégicos esenciales de la industria de semiconductores. Actualmente, los mercados apuestan a que las interrupciones comerciales y las consecuencias económicas del conflicto en Medio Oriente no detendrán el impulso de la IA ni la expansión crítica de los centros de datos. Hay una lógica sólida en esto: la proliferación de la IA parece imparable, con más empresas desarrollando LLMs, modelos medianos ganando tracción y la IA autónoma emergiendo como un nuevo y poderoso acelerador.

Sin embargo, los riesgos van en aumento y los inversores se han vuelto cada vez más exigentes, pasando de un optimismo ciego a centrarse en los ganadores frente a los rezagados. Una narrativa optimista podría no ser suficiente para satisfacerlos y probablemente se requerirán pruebas de monetización. El conflicto en Medio Oriente ha complicado un entorno macroeconómico ya de por sí precario, exacerbado por la persistente incertidumbre arancelaria. El aumento de los precios de la energía ha avivado los temores de estanflación, amenazando con empujar a la Reserva Federal y a otros bancos centrales importantes hacia una política monetaria más restrictiva, mientras el FMI rebaja su pronóstico de crecimiento global para 2026. [1]

Para los gigantes tecnológicos, esto crea un arma de doble filo. El mayor costo de vida podría frenar el gasto de los consumidores en artículos discrecionales como los electrónicos. Simultáneamente, la incertidumbre macroeconómica amenaza con enfriar la inversión corporativa y el gasto publicitario, el sustento de plataformas como Meta y Alphabet. Si el crecimiento se debilita, los mercados podrían perder rápidamente la confianza en los enormes gastos de capital que estas empresas siguen destinando a la infraestructura de IA. Además, las interrupciones en los flujos de energía y el suministro de materiales críticos plantean obstáculos reales, añadiendo costos al mantenimiento y expansión de estas redes vitales.

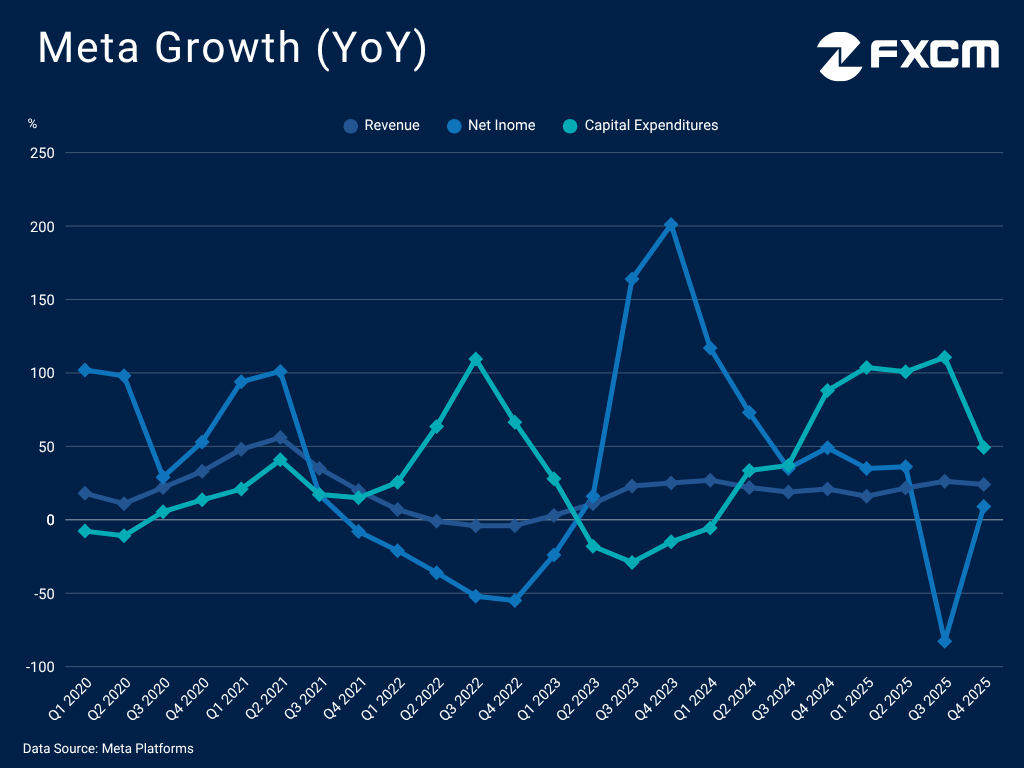

Meta Platforms

Meta está intentando afinar su ventaja competitiva en IA con el lanzamiento de Muse Spark, su último modelo [2]. Este lanzamiento marca un cambio fundamental para la empresa, ya que es el primer lanzamiento bajo su unidad de "Superinteligencia", y representa un claro alejamiento de su anterior estrategia de código abierto, un movimiento destinado a priorizar la monetización sobre la adopción en todo el ecosistema.

Esta transición se produce tras un trimestre sólido, impulsado en gran medida por el impacto tangible de la IA en el negocio publicitario. Las impresiones de anuncios se aceleraron un 18 % interanual en el cuarto trimestre, mientras que el Modelo Generativo de Recomendación de Anuncios (GEM) de la empresa generó un aumento del 3,5 % en los clics de anuncios en Facebook [3]. El impulso es tan significativo que eMarketer proyecta que Meta Platforms superará a Google en ingresos globales por publicidad digital por primera vez este año [4], un hito histórico impulsado por su superioridad en la segmentación impulsada por IA.

Los ingresos y beneficios netos de Meta repuntaron en el cuarto trimestre y la dirección espera que los ingresos aumenten entre un 23,8 % y un 30,7 % interanual en el primer trimestre, lo que marca un impulso sustancial del crecimiento. Esto podría, a su vez, mantener a los inversores tranquilos respecto a las masivas inversiones en IA. La empresa tiene como objetivo alcanzar unos gastos de capital de entre $115 y $135 mil millones en 2026, lo que representa un aumento de al menos el 59,2 % con respecto al año pasado.

Sin embargo, el margen de error es mínimo. Meta está singularmente expuesta a la volatilidad macroeconómica ya que sus ingresos provienen casi exclusivamente de la publicidad. Cualquier debilidad en los presupuestos de marketing podría traducirse directamente en un crecimiento más lento, poniendo a prueba la tolerancia del mercado al creciente gasto de capital de la empresa.

Además, Meta se enfrenta a un riesgo de ejecución más complejo en torno a la experiencia del usuario. Si el esfuerzo por integrar la IA en el feed provoca una experiencia degradada, existe el riesgo de dañar los altos niveles de interacción en todas sus aplicaciones. Sus chatbots dirigidos al consumidor también siguen siendo mucho menos populares que los de OpenAI, Google y otros, incluso si es difícil obtener mediciones precisas.

Las acciones de Meta Platforms se encuentran en un momento crucial, con una oportunidad de oro para ampliar sus ganancias de abril si los resultados y las previsiones convencen a los mercados. Aun así, el progreso técnico ha sido inestable y META sigue en riesgo de sufrir una renovada debilidad.

Gráfico: www.tradingview.com

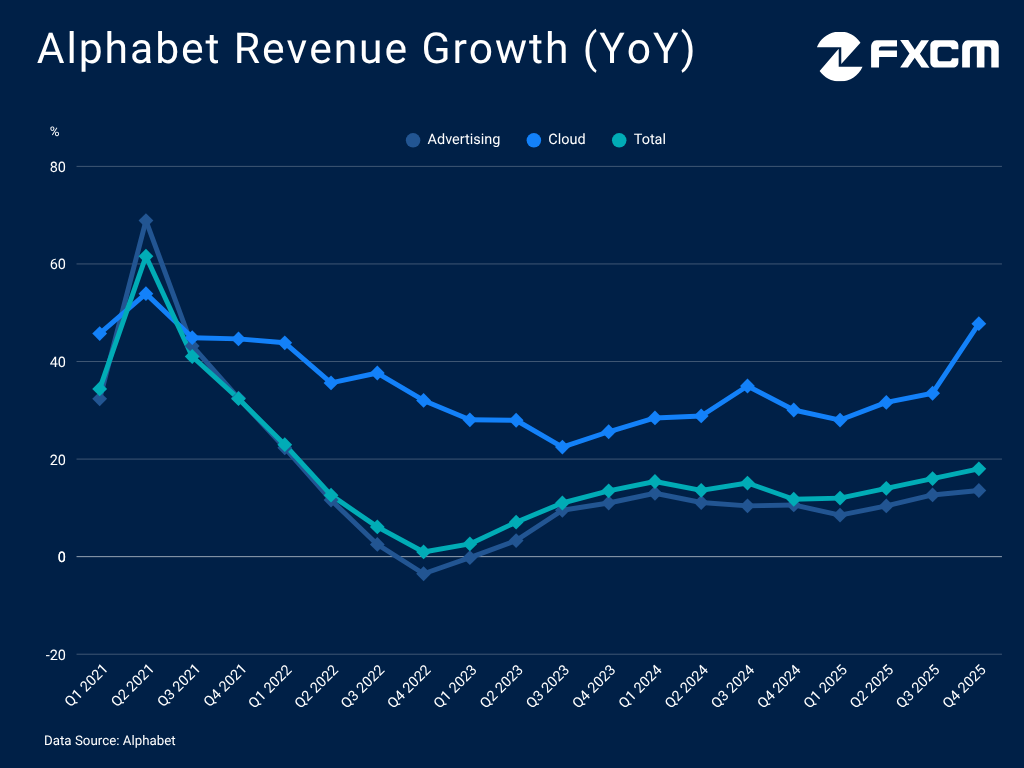

Alphabet

Los resultados del miércoles llegan mientras Alphabet se mantiene en lo alto gracias al impulso de la IA, tras haber realizado exitosamente la transición de ser percibido como un rezagado a un claro líder. Sus últimos modelos Gemini han tenido una buena acogida, y el informe AI Index 2026 de la Universidad de Stanford lo corrobora, confirmando que la brecha de rendimiento entre los modelos de frontera de primer nivel ha convergido de manera efectiva [5].

Más allá de las métricas de referencia, Google está integrando Gemini directamente en su ecosistema, haciéndolo fácilmente accesible en Android e integrándolo en aplicaciones de uso diario como Gmail. Además, Apple con su decisión de aprovechar Gemini para impulsar la renovación de Siri [6] sirve como una poderosa validación del liderazgo de Alphabet, lo que indica que incluso las empresas más valiosas del mundo consideran la infraestructura de Google como la base para su IA de próxima generación.

Mientras tanto, Alphabet está desarrollando sus propios chips de silicio personalizados, lo que refuerza su autosuficiencia, eficiencia de costos y el rendimiento de los LLM. Esto beneficia a su negocio en la nube, que registró un aumento de los ingresos de casi un 50 % interanual en el cuarto trimestre - el ritmo más rápido en más de cuatro años, con una cartera de pedidos que se duplicó con creces [7]. Este impulso complementa el aumento de las ventas de publicidad y los ingresos generales, mientras que una cartera de productos amplia y diversa proporciona un grado de aislamiento contra la volatilidad macroeconómica.

Sin embargo, este agresivo giro estratégico no está exento de riesgos. La proliferación de la IA amenaza con canibalizar el dominio de las búsquedas y afectar las tasas de clics, mientras que se espera que Meta supere a Alphabet en el gasto en publicidad digital este año [4]. Los riesgos de estanflación también podrían afectar los presupuestos globales de marketing. Y aunque Google Cloud se está expandiendo rápidamente, sigue siendo un retador detrás de Amazon y Microsoft.

Alphabet mantiene un rendimiento sólido con sus acciones firmemente en territorio positivo este año, gracias a su liderazgo en IA y a la fortaleza general de su negocio. Si los resultados y las proyecciones mantienen el impulso, la acción podría extender su avance hacia nuevos máximos históricos. Pero las expectativas son altas y cualquier decepción podría renovar la presión, y una caída por debajo de la EMA200 anularía el sesgo alcista

Gráfico: www.tradingview.com

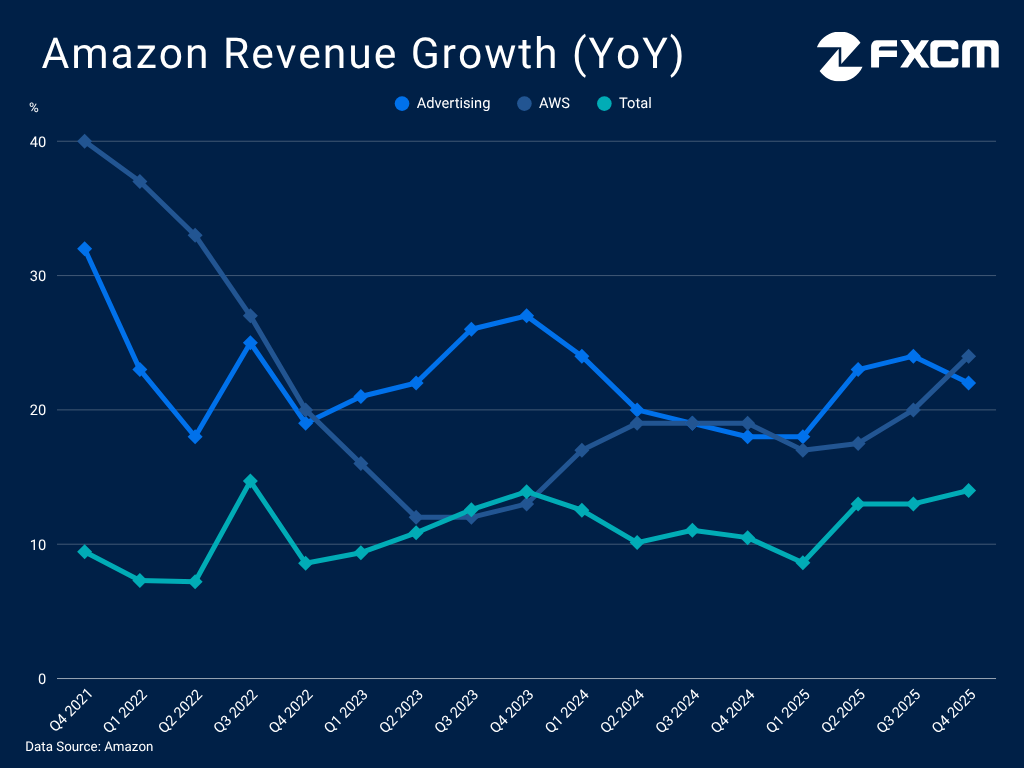

Amazon

Los mercados reaccionaron negativamente al último informe de Amazon debido a cifras mixtas y a un plan para aumentar el gasto en 2026 en más del 50 % hasta alcanzar los $200.000 millones. El difícil entorno externo actual debido a los aranceles y los mayores costos de energía podría intensificar estas preocupaciones. Las ventas de publicidad podrían desacelerarse aún más, el negocio de comercio electrónico podría enfrentar vientos en contra y los costos podrían aumentar. Los ingresos generales se han estancado en los últimos trimestres y la situación podría deteriorarse según las proyecciones de Amazon, que apuntan a una posible desaceleración de los ingresos y a un beneficio operativo que incluso podría contraerse (la proyección oscila entre un -10 % y un +16,9 %). [8]

No obstante, el director ejecutivo Andy Jassy ha destacado una demanda muy sólida de cargas de trabajo de IA y servicios en la nube. Amazon Web Services (AWS) sigue siendo un punto brillante y el impulso del crecimiento de los ingresos podría continuar en el trimestre reportado y más allá, lo que justificaría el fuerte gasto.

El gigante tecnológico está consolidando su dominio al asegurar compromisos de infraestructura multimillonarios por parte de líderes de la industria como Anthropic y OpenAI, garantizando que sus servicios en la nube sigan siendo la columna vertebral de la era de la IA. Amazon.com también está acelerando el desarrollo de sus chips de IA personalizados para aumentar su independencia, catalizar el progreso de la IA y potencialmente crear una nueva fuente de ingresos, ya que el director ejecutivo ha dejado la puerta abierta a la venta de chips a terceros. [9]

Además, la destreza publicitaria de Amazon continúa expandiéndose. Al aprovechar las herramientas patentadas de optimización impulsadas por IA, la profundidad incomparable de sus datos de comercio electrónico de origen y el creciente alcance de los anuncios comerciales de Prime Video, la empresa está transformando eficazmente su negocio publicitario en un motor de embudo completo que captura una parte cada vez mayor de los presupuestos totales de marketing digital.

Amazon.com es uno de los de mejor rendimiento de los Siete Magníficos este año, gracias al repunte de este mes. Con la formación de un Golden Cross (Cruce Dorado), está bien posicionada para extender sus ganancias a medida que avanza en el frente de la IA. Pero la última decepción actúa como una advertencia y cualquier nuevo fallo empujaría la acción a la baja. El avance también parece técnicamente extendido, como lo indica el RSI, lo que crea margen para tales movimientos.

Gráfico: www.tradingview.com

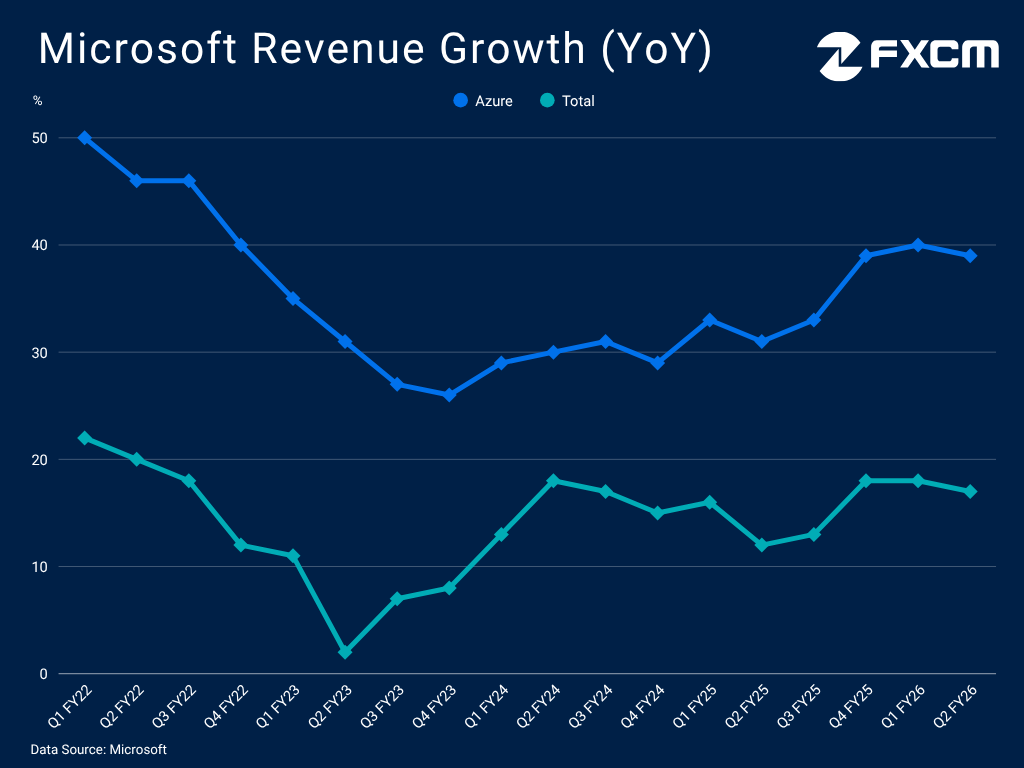

Microsoft

El gigante tecnológico se encuentra bajo una presión cada vez mayor para demostrar un retorno de la inversión tangible de sus gastos de capital masivos impulsados por la IA, que están en camino de casi duplicarse en el año fiscal 2026 y acercarse a los $150.000 millones. Los mercados se sintieron decepcionados con las proyecciones moderadas del último informe, lo que sentó un precedente difícil. La gerencia anticipa que los ingresos de Azure crezcan a un ritmo más lento del 37-38 % interanual en el tercer trimestre del año fiscal 2026, una trayectoria que podría afectar el crecimiento general de las ventas, mientras que se proyecta que los márgenes operativos se contraigan ligeramente [10]. A menos que Microsoft supere estas proyecciones, los mercados podrían reaccionar negativamente una vez más.

Aunque la demanda de sus servicios en la nube ha continuado «superando» la oferta, la gerencia se enfrenta a un precario acto de equilibrio entre priorizar la capacidad para Azure y su hoja de ruta interna de productos de IA. La empresa también se enfrenta a una competencia cada vez mayor en el espacio empresarial y de IA agéntica por parte de rivales como Salesforce y ServiceNow. Microsoft con su suite Copilot tiene dificultades para consolidarse como una herramienta imprescindible. Con 15 millones de licencias de pago frente a una base de 450 millones de usuarios de M365, la tasa de penetración implícita del 3,3 % es poco alentadora. Ante los crecientes riesgos de estanflación, la adopción se enfrenta a más vientos en contra, lo que deja a la empresa vulnerable a presiones macroeconómicas más amplias.

Sin embargo, Microsoft está jugando a largo plazo, aprovechando la ubicuidad de Teams y su suite M365 para seguir siendo el pilar indispensable de la productividad corporativa. Esta sólida posición facilita de forma natural la adopción de Azure, mientras que su cartera de ciberseguridad de alto margen impulsa una integración empresarial más profunda. A pesar de los riesgos, El alcance de Microsoft en diversos sectores de misión crítica ofrece un amortiguador significativo contra las adversidades macroeconómicas, lo que refuerza su resiliencia estructural en comparación con competidores más especializados.

MSFT se encuentra en números rojos este año y es la acción con peor rendimiento de los Siete Magníficos, ya que los mercados no están convencidos de su capacidad para monetizar sus inversiones en IA. Si esta percepción persiste tras los resultados del miércoles, el sesgo bajista podría reafirmarse, lo que abriría la puerta a mayores caídas dado que se ha formado un cruce de la muerte técnico. Por otro lado, la menor valoración podría respaldar el atractivo de la acción si surgen señales sólidas del informe de ganancias, lo que podría abrir la puerta a un avance más significativo.

Gráfico: www.tradingview.com

Apple

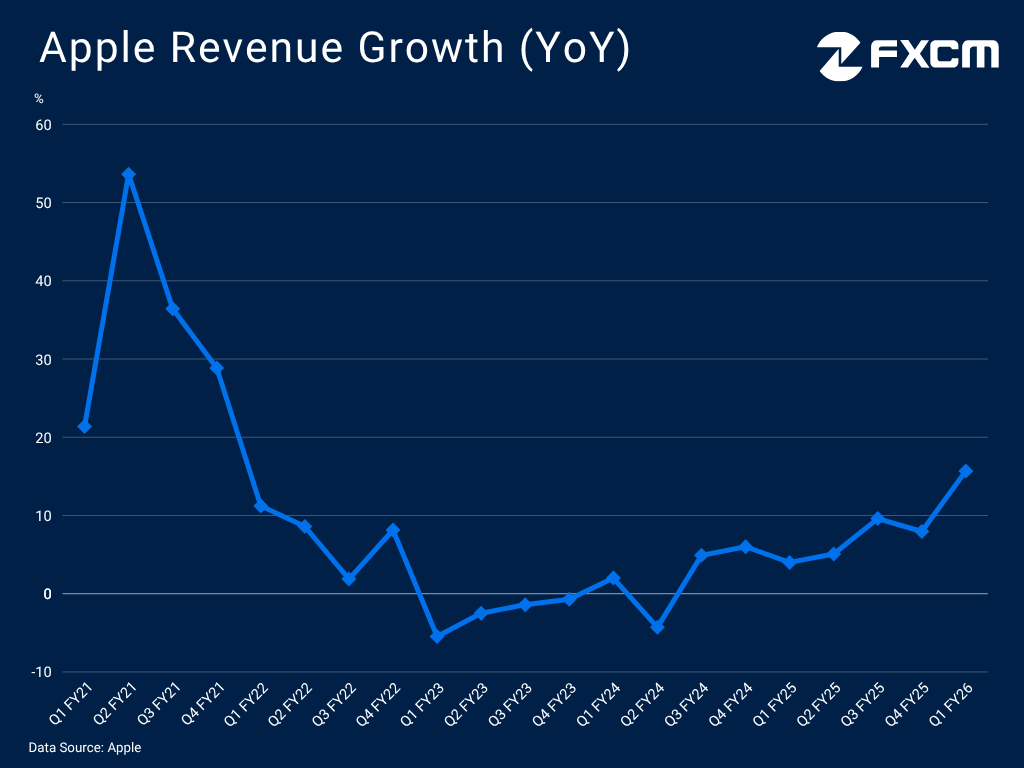

Los resultados del jueves sitúan a Apple sobre una base sólida tras un excelente trimestre navideño. Los ingresos de los tres meses finalizados en diciembre aumentaron un 15,7 % interanual, lo que representa para la empresa el rendimiento más sólido en más de cuatro años, impulsado por ventas récord del iPhone y una recuperación vital en China [11]. El impulso se mantiene, ya que los envíos en China se dispararon un 41 % interanual en el primer trimestre, a pesar de la contracción del 1 % del mercado, según Omdia [12], mientras que la directiva espera mantener un sólido crecimiento general de los ingresos de entre el 13 % y el 16 %.

Apple podría ofrecer más buenas noticias en los próximos meses. En la conferencia WWDC de junio, se espera que la empresa presente finalmente la aplazada renovación de Siri, lo que mejoraría su posicionamiento en IA y podría facilitar un ciclo de actualización de dispositivos. Dado que el veterano jefe de hardware, John Ternus, asumirá el liderazgo en septiembre, hay optimismo de que su enfoque centrado en la ingeniería acelere el desarrollo interno de IA de Apple, lo que ayudará a cerrar la actual brecha de IA de la empresa.

Sin embargo, el nuevo director general enfrentará desafíos importantes. Apple tiene una considerable brecha en IA que superar, evidenciada por su necesidad de asociarse con Google para impulsar su renovación en IA [6]. Mientras tanto, sigue rezagada en innovación a medida que sus rivales lanzan nuevas categorías de productos, llegando incluso a los vehículos eléctricos de Xiaomi.

Un factor crucial es que Apple está singularmente expuesta a presiones macroeconómicas derivadas de los aranceles y el aumento de la inflación, lo cual podría afectar la demanda de productos electrónicos de consumo y elevar los costos, con una escasez de chips de memoria agravando el problema. IDC pronostica una caída sustancial en las ventas globales de teléfonos inteligentes este año debido a esta escasez, mientras que Apple espera que afecte sus márgenes brutos

Tras defender el nivel de Fibonacci del 38,2 %, AAPL tiene el potencial de extender su avance hacia nuevos máximos históricos. Otro sólido informe de ganancias, junto con señales positivas sobre IA, podría facilitar este resultado. Sin embargo, los desafíos persisten, lo que deja margen para decepciones y una renovada presión sobre la acción.

Gráfico: www.tradingview.com

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.