Top 10 Acciones para el T2 2026 – Parte 2

Riesgos de estanflación mientras el conflicto en Oriente Medio remodela los mercados

El segundo trimestre y la nueva temporada de resultados llegan en un contexto de alta volatilidad. Una campaña militar de EE. UU. e Israel contra Irán y las contraofensivas de este último en la región han impulsado bruscamente los precios de la energía. Esto ha avivado los temores de estanflación — la tóxica combinación de desaceleración del crecimiento e inflación creciente que los bancos centrales no están bien equipados para combatir simultáneamente. Los grandes bancos centrales adoptaron en general una postura más restrictiva en marzo.

Los vientos en contra no se detienen ahí. Las ajustadas valoraciones bursátiles, los focos geopolíticos y un panorama cambiante de política monetaria agravan el desafío, mientras persiste la incertidumbre arancelaria. El Tribunal Supremo anuló los aranceles del presidente Trump basados en la IEEPA [1], pero la administración reimplantó inmediatamente un gravamen global del 10 % amparándose en una autoridad legal alternativa [2].

La turbulencia también puede afectar la narrativa de la IA, ya que el alza de los costes energéticos amenaza la economía de los centros de datos y la fabricación de chips. Los inversores ya se han vuelto más selectivos en cuanto a ganadores y perdedores de la IA.

Sin embargo, el viento de cola de la IA sigue siendo fuerte. Los hiperescaladores como Meta y Google intensifican sus inversiones, y las WSTS esperan que las ventas de semiconductores crezcan en 2026 tras un récord en 2025. [3]

Los mercados bursátiles mundiales han demostrado una notable capacidad para superar las perturbaciones. FactSet espera que los beneficios del S&P 500 crezcan un 13 % interanual en el primer trimestre de 2026 [4] — el sexto trimestre consecutivo de crecimiento de dos dígitos.

Al comenzar el segundo trimestre en medio de una mayor incertidumbre, examinamos empresas de sectores diversos, pero todas vinculadas al boom de la IA: un gigante tecnológico que empuja los límites, un fabricante de chips de memoria que permite su proliferación y un fabricante de smartphones rezagado en la carrera de la IA. Se añaden un gigante industrial y uno minero que se benefician del despliegue de la IA y la necesidad de minerales críticos.

Alphabet

La empresa matriz de Google es una de las mayores y más valiosas compañías tecnológicas del mundo. Su capitalización bursátil supera los 3 billones de dólares, situándola justo por detrás de Apple y Nvidia. Sus productos forman parte de la vida cotidiana — desde Google Search y YouTube hasta Google Maps y el asistente de IA Gemini — mientras que su plataforma cloud empresarial es un estándar del sector. Alphabet también lidera en robotaxis con Waymo.

El gigante tecnológico fue sorprendido por el lanzamiento de ChatGPT que inauguró la era de la IA y necesitó tiempo para ofrecer una respuesta creíble. Pero Alphabet está invirtiendo ingentes sumas para colocarse en el asiento del conductor. Elevó su objetivo de capex para 2026 a entre 175.000 y 185.000 millones de dólares para 'satisfacer la demanda de los clientes y capitalizar las oportunidades crecientes', según el CEO Sundar Pichai. [5]

Estos esfuerzos están dando frutos. El lanzamiento de Gemini 3, que permite un razonamiento más potente a menor coste, fue muy bien recibido. Además, sus chips de IA personalizados Ironwood[6] pueden aumentar la autosuficiencia y ofrecer una alternativa creíble a Nvidia. El progreso también es evidente en los resultados financieros, con ventas y beneficios creciendo sustancialmente en 2025 gracias al sólido desempeño en cloud y publicidad. [7]

No obstante, se ciernen desafíos. Las repercusiones económicas de Oriente Medio pueden pesar sobre el gasto publicitario y las finanzas de Alphabet. Además, la historia de la IA se está volviendo menos sencilla, con los mercados siendo cada vez más selectivos entre ganadores y perdedores, y el foco desplazándose de las empresas que financian la infraestructura de IA a las que la construyen y alimentan.

Alphabet figura entre las acciones más negociadas este año en FXCM. El título cae lastrado por los vientos en contra mencionados, poniendo a prueba niveles técnicos clave, lo que lo hace vulnerable a correcciones más profundas. No obstante, el descenso está técnicamente sobreextendido según el RSI en zona de sobreventa, lo que podría dar lugar a un rebote y sentar las bases para nuevos máximos históricos. Alphabet es ahora un líder en IA y puede seguir cosechando sus beneficios.

Fuente del Gráfico: www.tradingview.com

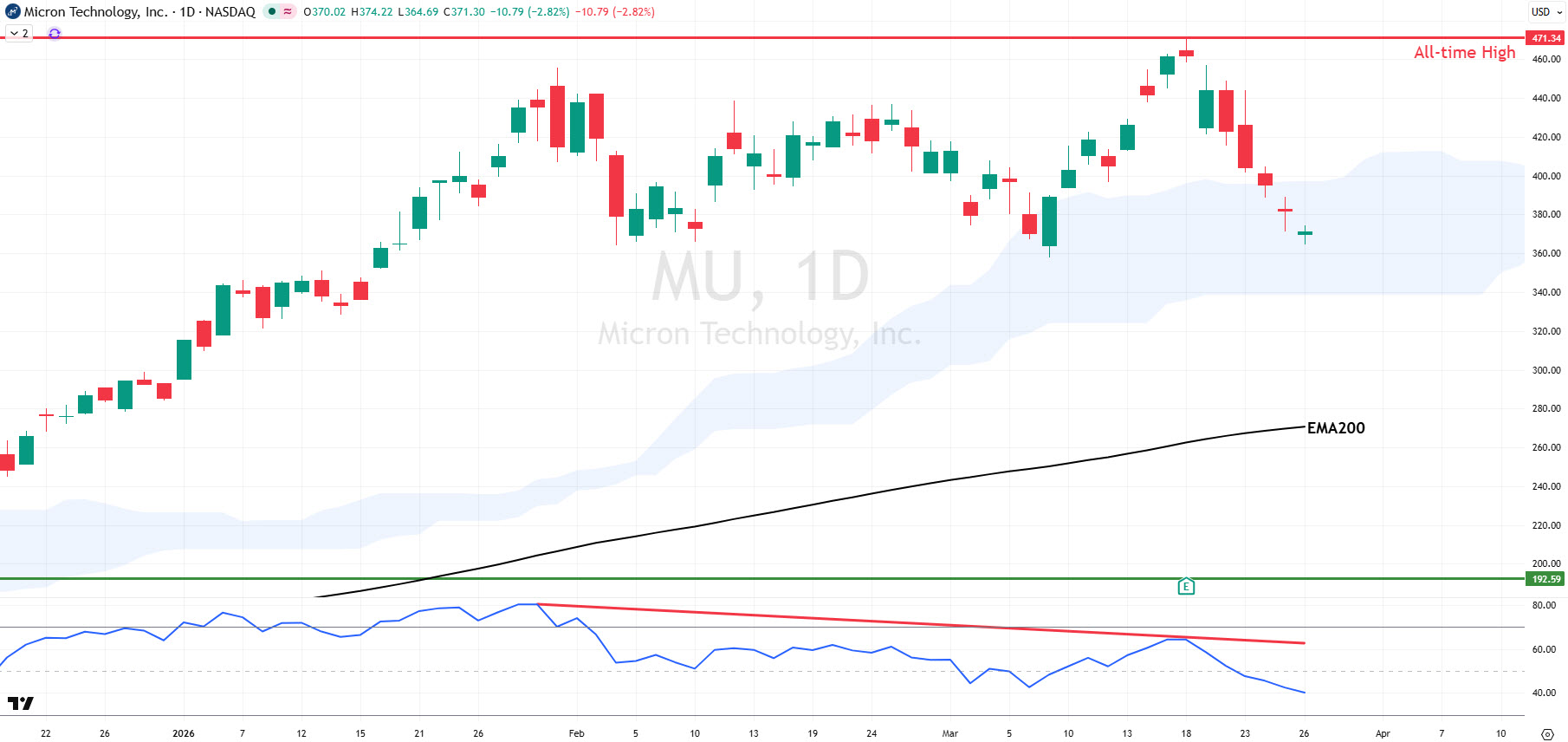

Micron Technology

Micron es un destacado diseñador y fabricante de semiconductores de memoria y almacenamiento, desempeñando un papel crítico en la IA, la computación en la nube y las aplicaciones intensivas en datos. Es uno de los únicos tres productores mundiales de memoria de alto ancho de banda (HBM), junto a Samsung y SK Hynix. Con sede en Estados Unidos, Micron opera una red mundial de instalaciones de fabricación e I+D.

Los modelos de IA son cada vez más potentes y están más ampliamente desplegados, y cada avance en capacidad exige más memoria y almacenamiento. Los hiperescaladores están invirtiendo cientos de miles de millones en la construcción de centros de datos, impulsando la demanda de empresas como Seagate, Western Digital y Micron, y provocando escasez de suministro. La cartera HBM de Micron lo sitúa en la vanguardia y en una posición única para beneficiarse de esta escasez.

Esto quedó patente en sus explosivos resultados del T2 del año fiscal 26. Los ingresos casi se triplicaron hasta 23.860 millones de dólares, los márgenes brutos se ampliaron hasta el 74,7 % y el beneficio neto se disparó hasta 17.780 millones de dólares. Además, la dirección espera mantener el impulso en el trimestre actual, con un crecimiento del capex objetivo del 80 % interanual en este ejercicio fiscal.

Sin embargo, el aumento de inversiones en un sector altamente competitivo y cíclico genera preocupaciones. El conflicto en Oriente Medio crea obstáculos para la fabricación de chips intensiva en energía que depende de intrincadas cadenas de suministro. Además, un reciente avance en compresión de Google ha generado dudas sobre la demanda de memoria.

Estos desarrollos han presionado la acción de Micron (MU). Pero los temores sobre el gasto son exagerados dada la impresionante tasa de crecimiento, y las preocupaciones sobre la demanda son desproporcionadas en medio de la proliferación continua de la IA. Las perspectivas comerciales alcistas se mantienen firmes y pueden continuar impulsando el rally de la acción hacia nuevos récords.

Fuente del Gráfico: www.tradingview.com

Apple

Apple es una de las empresas más valiosas del mundo, con una capitalización bursátil superior a los 3 billones de dólares. Es uno de los mayores fabricantes de smartphones a nivel mundial, con una base instalada de más de 2.500 millones de dispositivos activos. Es reconocida por su ecosistema fluido y fidelizador de hardware, software y servicios.

Apple publicó un espectacular trimestre navideño (T1 del año fiscal 26), con ingresos que crecieron un 15,7 % interanual — el ritmo más rápido en más de cuatro años. Esto fue impulsado por el mejor desempeño trimestral del iPhone de todos los tiempos, un repunte en las ventas en China y la demanda sostenida en India. La empresa espera mantener su sólido impulso de crecimiento en el T2 del año fiscal 26, con el CFO Kevan Parekh orientando hacia un aumento del 13-16 % interanual. [8]

No obstante, se ciernen desafíos. La escasez de chips de memoria impulsada por la demanda de IA está elevando los costes de los componentes. El CEO Tim Cook advirtió de un mayor impacto en los márgenes brutos en el próximo trimestre a reportar. IDC prevé una caída sustancial de las ventas globales de smartphones este año debido a esta escasez [9].

La falta de innovación de Apple continúa mientras los rivales avanzan — Samsung y otros impulsan nuevos factores de forma ponibles, mientras Xiaomi aprovecha el éxito de su negocio de VE. De forma crucial, Apple va a la zaga en IA y ha tenido que recurrir al fabricante de Android Alphabet y su modelo de IA Gemini para impulsar la renovación de Siri, largamente retrasada. [10]

Aun así, la conferencia WWDC de junio de este trimestre podría traer actualizaciones significativas en este frente. Con amplios recursos y acceso a vastos datos de usuarios, Apple puede seguir progresando en IA. Su enorme base de usuarios, junto con su ecosistema arraigado, puede sostener la demanda independientemente de lo que ocurra. A pesar de los desafíos persistentes, la solidez financiera de Apple lo hace resiliente.

Fuente del Gráfico: www.tradingview.com

Caterpillar

Fundada hace 100 años y con sede en Irving, Texas, Caterpillar es un fabricante líder de equipos de construcción y minería, turbinas de gas industriales y locomotoras diésel-eléctricas. Cuenta con más de 500 ubicaciones en todo el mundo y más de 115.000 empleados.

A medida que los hiperescaladores como Meta y Alphabet siguen aumentando su inversión para construir centros de datos, empresas de fabricación de chips, servicios públicos e industriales cosechan los beneficios. Caterpillar es un beneficiario de este boom, registrando una mayor demanda de sus soluciones de Energía y Potencia, con ventas del segmento que crecieron un 13,5 % en 2025 y que impulsaron el retorno al crecimiento de los ingresos de la empresa. [11]

Caterpillar está bien posicionada para un crecimiento continuo, en un contexto de boom de la IA, deslocalización inversa en EE. UU., una cartera de pedidos récord y buena visibilidad de ventas. La dirección espera una aceleración en los ingresos este año, junto con mayores márgenes operativos. [12]

Sin embargo, no todo es positivo. La empresa registró un impacto de 1.700 millones de dólares por aranceles en 2025, lo que llevó a menores beneficios. Las repercusiones económicas del conflicto en Oriente Medio pueden dañar la demanda y crear presiones de costes. El llamamiento público del presidente Trump a Caterpillar y otros fabricantes de equipos para que bajen los precios a los agricultores [13] añade un riesgo político adicional.

Las acciones de Caterpillar cayeron en marzo al oscurecerse las perspectivas macro. CAT es vulnerable al nivel de Fibonacci del 38,2 % y a la EMA200. Sin embargo, por encima de esta confluencia de soporte clave, el sesgo alcista está intacto y el camino de menor resistencia apunta hacia nuevos máximos históricos.

Fuente del Gráfico: www.tradingview.com

Newmont

Newmont es una de las mayores compañías mineras del mundo, centrada principalmente en el oro, con una producción de 5,9 millones de onzas en 2025. También produce plata, cobre, plomo y zinc. Con sede en Denver, opera doce yacimientos en varios países y emplea a aproximadamente 17.500 personas.

Newmont tuvo un impresionante 2025 con mayores ingresos, beneficios y flujo de caja, mientras la deuda se redujo. Esto fue impulsado por un esfuerzo por ser más ágil y eficiente mediante reducciones de costes y desinversiones, así como por precios de metales más altos. Esto fue alimentado por una combinación de aversión al riesgo en medio de la incertidumbre comercial y geopolítica, y la demanda de minerales cruciales utilizados en el boom de la IA, la industria de defensa y la transición hacia la energía limpia. [14]

Estos impulsores de demanda y precios, junto con la sólida posición financiera de Newmont, preparan el terreno para una continuación del impulso este año. Los gigantes tecnológicos estadounidenses y los fabricantes de chips aumentan su gasto, la transición hacia las renovables continúa a pesar de los riesgos, y los presupuestos militares en EE. UU. y Europa están aumentando. Al mismo tiempo, la demanda de oro está respaldada por vientos de cola estructurales derivados de las tendencias de devaluación de divisas y la diversificación alejándose del dólar estadounidense.

Sin embargo, la senda de crecimiento no es lineal, ya que la empresa espera costes algo más elevados en 2026 y otro descenso en la producción. Los precios del oro, la plata y el cobre cayeron en marzo tras el inicio del conflicto en Oriente Medio, y las repercusiones económicas globales podrían frenar la demanda.

Las acciones de Newmont cayeron en marzo en línea con el descenso de los metales preciosos y minerales críticos. No obstante, NEM defiende la EMA200, manteniendo su sesgo alcista y la capacidad de establecer nuevos récords. La demanda de las industrias clave que impulsan la economía mundial puede seguir estimulando el crecimiento del negocio.

Fuente del Gráfico: www.tradingview.com

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.