Vista previa de resultados de Micron: navegando entre la demanda histórica y las restricciones de oferta

El desarrollo de infraestructura de IA se acelera

El auge de la IA de inferencia y agéntica ha surgido como el nuevo punto de inflexión para la industria, impulsando una fase más agresiva de proliferación de la IA que amplía la demanda de semiconductores y el gasto en infraestructura. Deloitte identifica la inferencia como "la nueva gran tendencia" para 2026, esperando que represente aproximadamente dos tercios de todos los ciclos de cómputo de IA, mientras que Gartner proyecta que el 40% de las aplicaciones empresariales incluirán agentes de IA este año. Confirmando este impulso, las Estadísticas Mundiales de Comercio de Semiconductores (WSTS) esperan que el mercado de chips mantenga un fuerte crecimiento y se aproxime rápidamente al umbral del billón de dólares.

Intel se perfila como un pilar clave de esta nueva etapa, habiendo recuperado el crecimiento de ventas en el primer trimestre del año. Advanced Micro Devices Inc continúa ganando tracción significativa, registrando un aumento de ingresos del 38% interanual en el primer trimestre, su ritmo más rápido en casi cuatro años. Nvidia reafirmó su liderazgo, anunciando ingresos récord en el primer trimestre del ejercicio fiscal 2027 y pronosticando una mayor aceleración de aproximadamente el 94% interanual en el trimestre actual. TSMC, que fabrica el silicio avanzado diseñado por Nvidia y sus pares, registró un salto de ingresos del 35.1% interanual. Impulsada por lo que el CEO C.C. Wei describió como una demanda de IA "extremadamente sólida", TSMC apunta ahora al límite superior de su objetivo de capex de 52-56 mil millones de dólares.

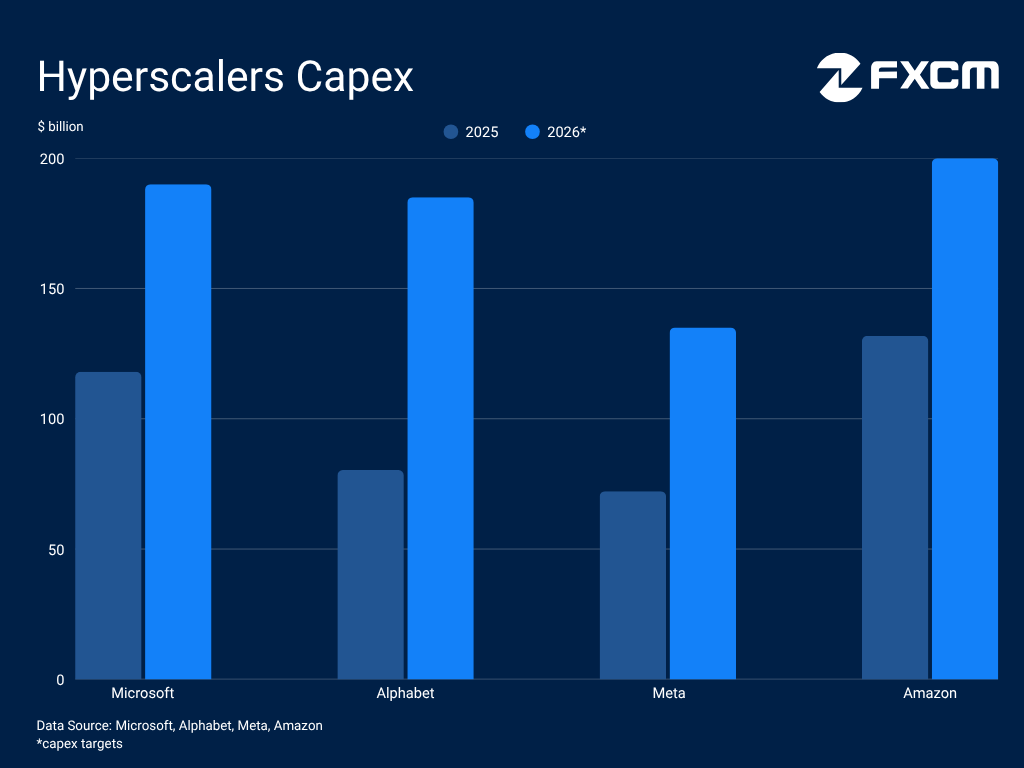

Los hiperescalares también están cosechando los beneficios e impulsando este auge, invirtiendo vastas sumas en la construcción de la infraestructura necesaria para alimentar esta proliferación. Al mismo tiempo, están desarrollando silicio personalizado, un movimiento que desplaza capital masivo y abre nuevas vías de crecimiento en toda la cadena de suministro de semiconductores. Alphabet publicó un crecimiento récord de ingresos en la nube del 63.4% interanual en el primer trimestre, mientras casi duplicaba su objetivo de gasto para el año. Amazon.com apunta a un aumento del 50% en los gastos de capital, Microsoft al 61% y Meta Platforms contempla una tasa de expansión igualmente agresiva.

La proliferación de la IA impulsa un superciclo de demanda de memoria

La masiva construcción de centros de datos necesaria para impulsar esta próxima fase de expansión de la IA está impulsando agresivamente la demanda de soluciones avanzadas de almacenamiento y memoria. Phison Electronics, una empresa especializada en lógica de memoria y socio de Micron, destacó recientemente este cambio, señalando que "las cargas de trabajo de IA agéntica demandan más memoria que la IA tradicional, especialmente cuando se ejecuta localmente".

Este apetito computacional está desencadenando graves escaseces en el mercado y elevando rápidamente los costes de adquisición. En una reciente entrevista con Bloomberg, el CEO de Micron, Sanjay Mehrotra, señaló que la escasez de suministro persistirá mucho más allá del año calendario actual. Gartner espera que la escasez global de almacenamiento DRAM y NAND flash dure aún más, mientras proyecta una inflación de precios del 80% y 202% respectivamente a lo largo de 2026.

Sin embargo, no todas las arquitecturas de memoria son iguales, y la Memoria de Alto Ancho de Banda (HBM) se ha establecido como el guardián definitivo del boom de la IA. McKinsey proyecta una tasa de crecimiento anual compuesta del 13% para el mercado de semiconductores más amplio de 2024 a 2030, con la gran mayoría del crecimiento concentrado en chips de vanguardia y HBM. Específicamente, McKinsey prevé una CAGR del 20% para HBM, superando ampliamente las trayectorias de crecimiento del DRAM DDR estándar (12%) y NAND (9%).

Micron cosecha los beneficios de la escasez de memoria

Micron no es solo otra empresa de memoria y almacenamiento, sino uno de los únicos tres fabricantes de HBM a nivel mundial, lo que la sitúa en un lugar excepcionalmente singular entre las empresas de semiconductores. La compañía ya ha comenzado los envíos en volumen de su último HBM4 de 36GB con 12 capas, diseñado específicamente para la próxima arquitectura Vera Rubin de Nvidia, la plataforma de IA más avanzada de la industria. Simultáneamente, el HBM4E de próxima generación ya está en profundo desarrollo con una rampa de volumen esperada para 2027, subrayando el ritmo implacable de avance tecnológico de Micron.

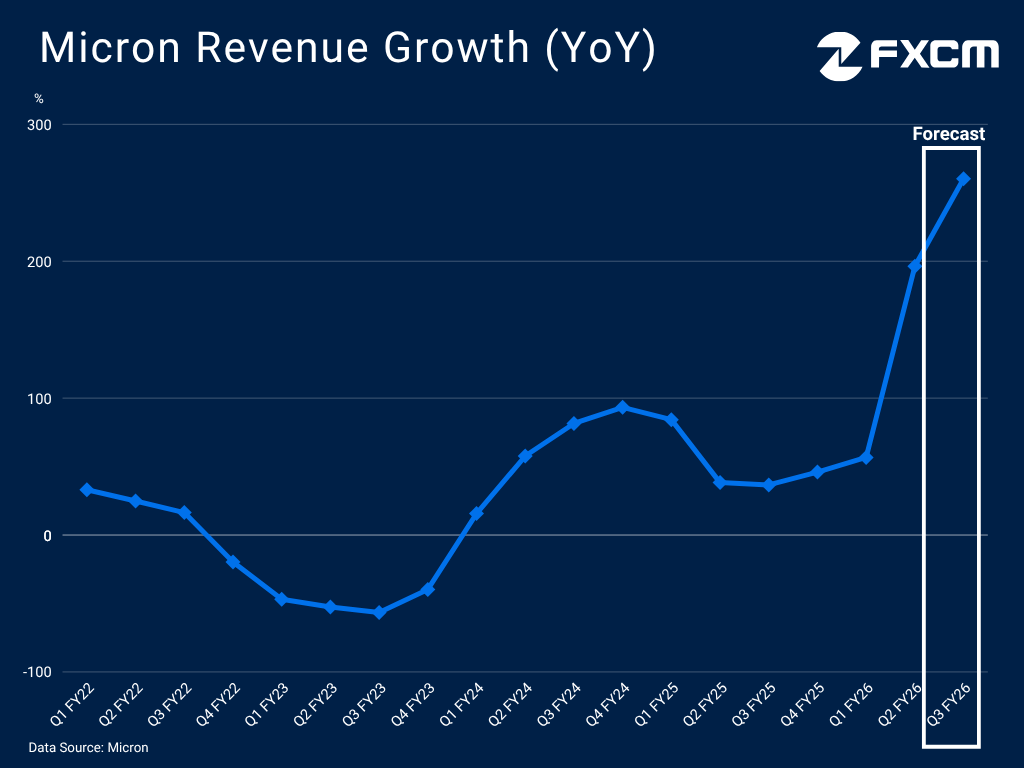

Debido a que HBM enfrenta las escaseces más severas en todo el ecosistema de hardware, ha otorgado a Micron una visibilidad futura sin precedentes y un poder de fijación de precios sustancial. Esta dinámica se traduce directamente en cifras récord de ingresos y beneficios. Los márgenes brutos escalaron al 74.4% en el primer trimestre del ejercicio fiscal 2026, las ganancias por acción se dispararon un 756% y las ventas casi se triplicaron a 23.860 millones de dólares en el trimestre finalizado el 27 de febrero (segundo trimestre del ejercicio fiscal 2026). La dirección espera una mayor aceleración en el tercer trimestre del ejercicio fiscal 2026, cuyos resultados se publicarán el miércoles 24 de junio, subrayando el vertiginoso impulso de crecimiento de Micron y su posición única en el desarrollo de infraestructura de IA.

Los fabricantes de memoria enfrentan una competencia intensa

Si bien los fabricantes de memoria y almacenamiento están cosechando las recompensas de una demanda sin precedentes, el panorama de primer nivel sigue siendo un campo de batalla despiadado. Las apuestas para los tres grandes titanes del HBM, SK Hynix, Samsung y Micron, se han intensificado significativamente tras la asociación tecnológica plurianual de SK Hynix con Nvidia. Anunciado específicamente para codesarrollar memoria de próxima generación alineada estrechamente con la hoja de ruta de hardware de Nvidia, el pacto integra a SK Hynix directamente en la arquitectura para los superordenadores de IA Vera Rubin.

Esta profunda integración arquitectónica podría consolidar la posición de mercado dominante del gigante surcoreano. Según Counterpoint Research, SK Hynix capturó una cuota dominante del 58% del mercado HBM en el primer trimestre, dejando a Micron y Samsung luchando codo con codo por el volumen restante. En consecuencia, Micron tiene poco margen de error. La empresa debe ejecutar impecablemente en sus lanzamientos de productos, ya que cualquier caída en los rendimientos o incapacidad para escalar rápidamente llevaría a Nvidia a apoyarse más en su socio principal o recurrir a Samsung, que está gastando agresivamente decenas de miles de millones en I+D para resolver sus cuellos de botella en el empaquetado.

La rivalidad Micron-SK Hynix está a punto de entrar en una nueva fase, ya que esta última ha solicitado una OPI en EE.UU. que podría llegar tan pronto como en verano. La cotización permitirá a la empresa coreana acceder a una nueva reserva de capital para financiar su agresiva expansión de capacidad global, amenazando directamente la capacidad de Micron de mantenerse al ritmo en la carrera de HBM de alto riesgo, donde la ventaja pertenece a quien pueda escalar la producción más rápido.

Los riesgos operativos acechan a pesar de la demanda disparada

Para escalar la capacidad y atender esta ola sin precedentes de demanda de IA, Micron ha emprendido una expansión manufacturera agresiva y altamente intensiva en capital. Apunta a un salto del 80% interanual en el gasto en el ejercicio fiscal actual hasta más de 25.000 millones de dólares, mientras espera al menos un aumento de 10.000 millones de dólares en el capex relacionado con la construcción en el ejercicio fiscal 2027 y un mayor gasto en equipos. A pesar de esta masiva asignación de capital, la construcción de instalaciones de semiconductores es un proceso que consume mucho tiempo, y el CEO de Micron no prevé una verdadera aceleración para la industria hasta 2028.

Este desfase, combinado con unos costes de infraestructura astronómicos, crea un trío de riesgos empresariales que podrían preocupar a los participantes del mercado. El peligro más inmediato es un desajuste en la ejecución: Micron corre el riesgo de no escalar lo suficientemente rápido durante el pico del ciclo actual, dejando efectivamente dinero sobre la mesa para que los rivales lo capturen. Por el contrario, estas inversiones suponen una carga para el balance y el flujo de caja de la empresa. El riesgo estructural último, sin embargo, es un posible giro del péndulo de los semiconductores, por el que esta carrera agresiva de capacidad podría eventualmente conducir a un exceso de oferta. A estas preocupaciones sobre la demanda futura se suma una investigación reciente de Google sobre un nuevo método de compresión que hace que los modelos de IA sean más eficientes y requieran menos memoria como resultado.

Micron tiene que caminar por esta cuerda floja operativa frente a un telón de fondo macroeconómico altamente volátil. El shock energético derivado del conflicto en Oriente Medio está elevando los costes de insumos que restringen los márgenes y amenazan la fabricación intensiva en energía. Al mismo tiempo, los persistentes vientos en contra económicos globales amenazan con suavizar la demanda de electrónica de consumo y poner a prueba los compromisos de capex de los hiperescalares, mientras que las crecientes restricciones comerciales entre los principales bloques económicos añaden mayor fricción a la cadena de suministro global de Micron.

La cuerda floja de los resultados: traducir la escasez en rentabilidad bursátil

La demanda sin precedentes y las métricas financieras explosivas se han traducido directamente en un repunte de su acción. MU sube más de un 250% en lo que va de año, situándose como uno de los mejores rendimientos del SPX500. También se encuentra entre las acciones más negociadas en FXCM. La realidad estructural del desarrollo de centros de datos está desestabilizando la naturaleza tradicionalmente cíclica, de auge y caída, de la industria de la memoria, creando una pista de crecimiento plurianual para Micron. Respaldadas por una potente rotación del mercado hacia los fabricantes de memoria y almacenamiento, las acciones de Micron están bien posicionadas para extender su rally de récord.

Chart source: www.tradingview.com

Sin embargo, acechan escollos para el negocio de Micron en medio de la competencia encarnizada y el riesgo operativo frente a un entorno externo desafiante, creando margen para caídas a corto plazo en la acción. Mientras tanto, la esperada OPI en EE.UU. de la rival SK Hynix significa que Micron pronto perderá su estatus como única apuesta de HBM en Wall Street, ya que el comercio de memoria y almacenamiento puede estar ya saturándose. Cuando el peso pesado coreano llegue a las bolsas estadounidenses, desencadenará una batalla por el capital institucional, dando a los inversores una alternativa directa a Micron e introduciendo un nuevo viento en contra para los flujos de renta variable doméstica.

La prueba más inmediata y de mayor riesgo, sin embargo, llega el miércoles 24 de junio. Las expectativas por las nubes y una valoración elevada significan que incluso un brillante informe de resultados del tercer trimestre del ejercicio fiscal 2026 podría decepcionar a los mercados y empujar la acción a la baja, un patrón que ya se produjo tras el informe trimestral anterior.

Más allá de las finanzas básicas, la orientación del capex será de nuevo un punto focal clave. Cualquier aumento en los objetivos de gasto puede generar nuevas preocupaciones, aunque Micron puede encontrar un público más indulgente esta vez en medio del optimismo por un acuerdo entre EE.UU. e Irán. Una resolución exitosa y una reapertura sostenida del estrecho de Ormuz podrían reducir las presiones de costes de referencia y aliviar los riesgos más amplios de la cadena de suministro, permitiendo potencialmente que el mercado absorba mejor la masiva hoja de ruta de capital de Micron.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.