Perspectivas de materias primas para el segundo semestre de 2026: navegando la intersección entre la IA, las tecnologías limpias, la política y la geopolítica

El gran reinicio: los mercados de materias primas en la era de la IA y la incertidumbre geopolítica

El panorama mundial de las materias primas está experimentando una profunda transformación, impulsada por la convergencia de la revolución de la IA, la aceleración de la adopción de energías limpias, una mayor inestabilidad geopolítica y un cambio fundamental en la política monetaria. A medida que los hyperscalers compiten por construir la infraestructura necesaria para la próxima generación de computación y la transición hacia una energía sostenible cobra impulso, la demanda de minerales y fuentes de energía esenciales se está reconfigurando de forma estructural.

Al mismo tiempo, la volatilidad geopolítica derivada del conflicto en Oriente Medio introduce una variable compleja en estos mercados, complicando la dinámica de oferta y demanda. Estas fricciones están remodelando activamente los flujos hacia activos refugio, elevando los riesgos de estanflación y alterando la trayectoria estratégica de los bancos centrales de todo el mundo. En este informe, analizamos cómo estas fuerzas determinantes están configurando la trayectoria del petróleo, el gas natural, el cobre, la plata y el oro de cara a la segunda mitad de 2026.

El auge de la IA: un ciclo de infraestructura intensivo en materias primas

La proliferación de la IA ha entrado en una fase más agresiva gracias al auge de la inferencia y la IA agéntica. Deloitte identifica la inferencia como la «nueva gran tendencia» de 2026, y prevé que representará aproximadamente dos tercios de todos los ciclos de cómputo de IA, mientras que Gartner proyecta que el 40 % de las aplicaciones empresariales incluirán agentes de IA este año.

Este cambio acelera y amplía los requisitos de hardware. El campo de batalla se ha extendido más allá de las GPU para abarcar chips personalizados, CPU avanzadas y memoria de alto ancho de banda. Micron ejemplifica esta dinámica, registrando ingresos récord y ampliando su capacidad para satisfacer una demanda sin precedentes, mientras que Nvidia sigue mostrando un fuerte crecimiento, con proyecciones de ingresos para el trimestre de julio que alcanzan un 94,9 % interanual.

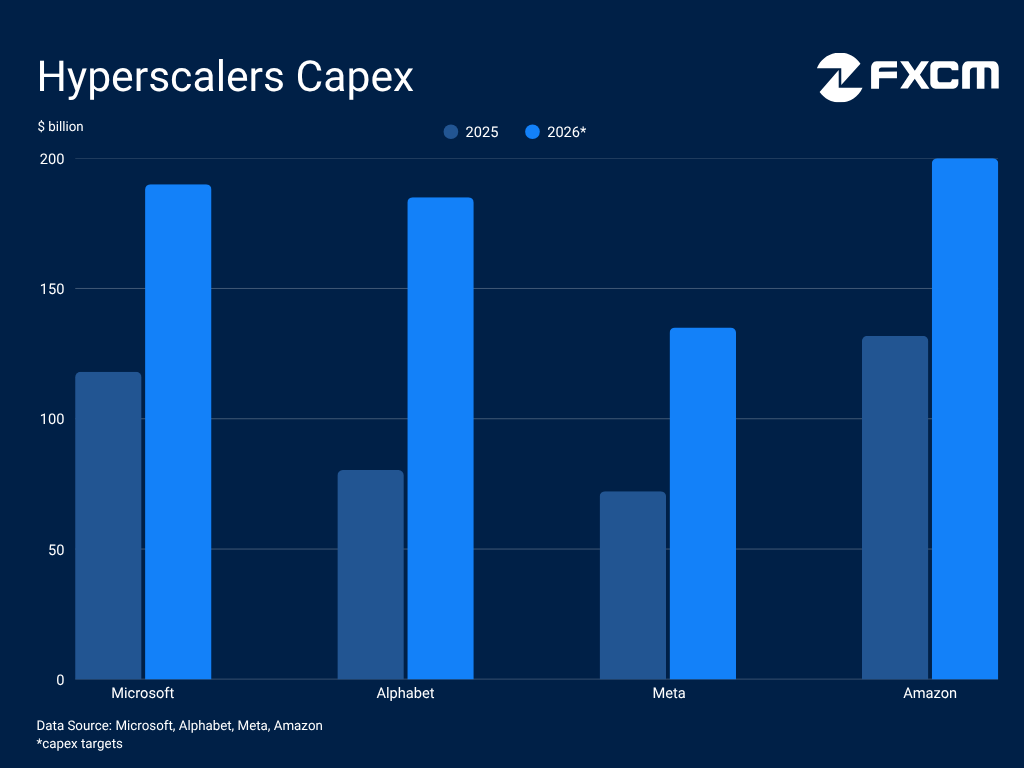

Los hyperscalers son al mismo tiempo beneficiarios y motor de este auge, invirtiendo enormes capitales en la infraestructura física necesaria para sostener dicha proliferación. Alphabet registró un crecimiento récord de los ingresos por la nube en el primer trimestre, casi duplicando su objetivo de gasto de capital para el año. Amazon.com, Microsoft y Meta Platforms también están aumentando sustancialmente sus inversiones.

A medida que se intensifica la carrera por construir la infraestructura necesaria, Goldman Sachs prevé un gasto de 2,147 billones de dólares solo en centros de datos para 2031. La WSTS espera que el mercado de semiconductores se acelere este año y alcance los 1,5 billones de dólares. Esta trayectoria genera una demanda estructural de metales como el cobre y la plata, que actúan como conductores esenciales para la computación de alto rendimiento y la conectividad de los centros de datos.

Sin embargo, el auge de la IA se enfrenta a un ajuste de cuentas por los costes de la escala. El aumento de los costes de los insumos está encareciendo cada vez más la construcción y el mantenimiento de la infraestructura. Los vientos en contra de la economía mundial amenazan con reducir la demanda de electrónica de consumo y comprimir los presupuestos de marketing que sostienen a los gigantes tecnológicos impulsores de este auge, mientras que las restricciones comerciales y las vulnerabilidades de las cadenas de suministro frenan el ritmo de implementación.

Energía limpia: motor de una demanda generacional

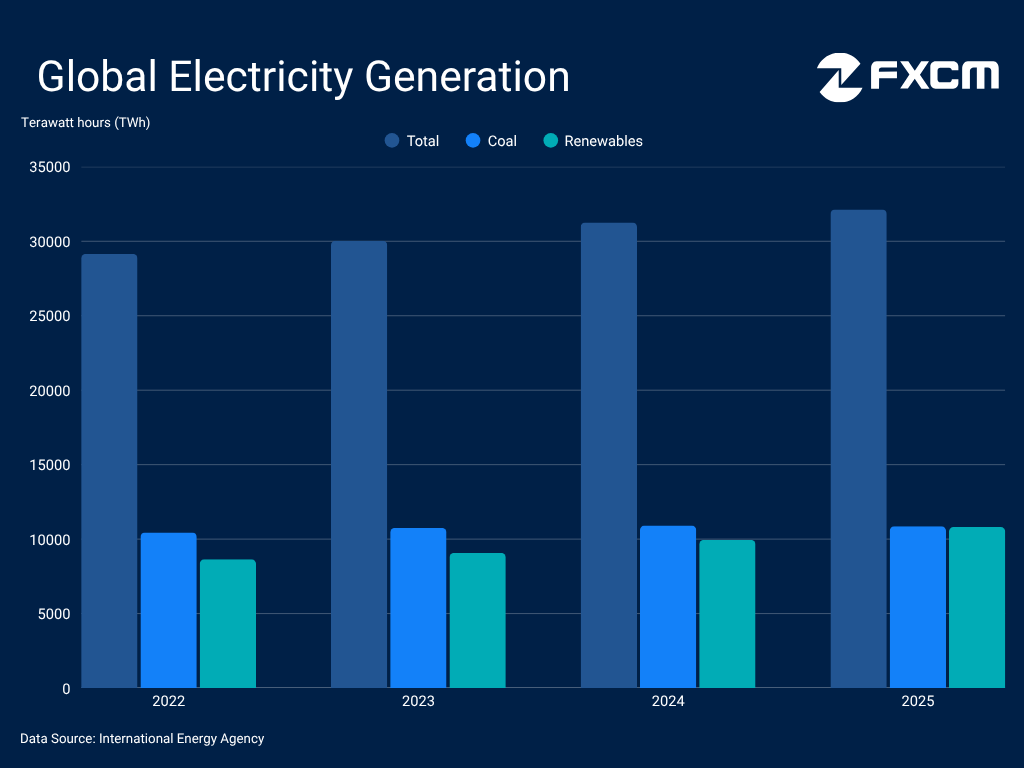

El desarrollo de la infraestructura de IA está provocando un aumento estructural de la demanda mundial de electricidad, y Gartner proyecta que el consumo eléctrico de los centros de datos crecerá un 26 % solo este año. Mirando más hacia el futuro, la IEA prevé que este consumo se duplique con creces hasta alcanzar los 945 TWh en 2030. A medida que la electricidad consolida su papel como principal fuente de energía mundial, la transición hacia la energía limpia está cobrando un ritmo significativo. En 2025, el 47,3 % de la generación eléctrica de la UE procedió de fuentes renovables. A nivel mundial, las renovables representaron el 33,6 % de la generación, convirtiéndose en la fuente de suministro de más rápido crecimiento, mientras que el carbón registró un descenso del 0,4 %.

La transición ecológica está ganando impulso, y el reciente shock energético derivado del conflicto en Oriente Medio actúa como nuevo catalizador. Esta dinámica se refleja en la renovada demanda de vehículos electrificados. Las matriculaciones de vehículos eléctricos de batería (BEV) en Europa aumentaron un 31,2 % interanual durante los primeros cinco meses de 2026, según la ACEA, mientras que las ventas de gasolina y diésel registraron descensos de dos dígitos. En China, las ventas de BEV aumentaron más de un 7 % en el mismo período. En cuanto al panorama más amplio de los vehículos eléctricos, la IEA prevé un incremento del 28 % en las entregas mundiales, lo que supone una notable aceleración respecto a 2025. Esta electrificación a gran escala de la red y del sector del transporte está impulsando la demanda de materias primas clave, esenciales para la enorme expansión de infraestructuras.

Por otro lado, el camino hacia las cero emisiones netas sigue siendo accidentado, sobre todo en Estados Unidos, donde las emisiones de CO2 aumentaron un 2,2 % interanual en 2025. La administración Trump está revirtiendo las políticas ecológicas, priorizando los combustibles fósiles en su búsqueda de la independencia energética. Poco después de asumir el cargo, el presidente firmó la orden ejecutiva «Unleashing American Energy», que agiliza los permisos de proyectos y elimina los mandatos sobre vehículos eléctricos. La administración también se ha retirado formalmente del Acuerdo de París, al tiempo que ha revocado el «Endangerment Finding» de la EPA —la base jurídica para la regulación de los gases de efecto invernadero—, derogando de facto las normas federales de emisiones de vehículos.

El conflicto en Oriente Medio: alterando la dinámica de oferta y demanda

El conflicto en Oriente Medio ha provocado un agudo shock energético, alimentando la inflación y generando graves obstáculos para la economía mundial. Esta inestabilidad pone en riesgo sectores cruciales que impulsan la actividad económica global, en particular aquellos que consumen mucha energía y dependen de cadenas de suministro complejas, como la fabricación de chips. Reflejando esta tensión, la OCDE prevé que los precios al consumidor del G20 aumenten al 4,0 % este año, frente al 3,4 % de 2025, mientras pronostica una desaceleración del crecimiento del PIB mundial del 3,4 % del año pasado al 2,8 % en 2026.

Aunque Estados Unidos e Irán han firmado un Memorando de Entendimiento, el camino hacia una paz duradera sigue siendo volátil. Las recientes hostilidades subrayan que la incertidumbre en torno a nuevas negociaciones y al control de este estrecho estratégico probablemente persistirá. Esta tensión geopolítica se suma a los obstáculos preexistentes derivados de políticas comerciales disruptivas. A pesar de que el Tribunal Supremo de EE. UU. anuló los aranceles de la IEEPA a finales de febrero, la administración ha introducido un gravamen universal de 150 días y ha propuesto nuevos aranceles bajo la Sección 301. Este entorno de fricción comercial y geopolítica intensificada genera una incertidumbre estructural que, por naturaleza, pesa sobre la demanda de materias primas industriales.

No obstante, el tránsito por el estrecho de Ormuz se ha recuperado tras el memorando, y ambas partes tienen fuertes incentivos para mantenerlo abierto. El aumento del volumen de tránsito ha reducido los precios de la energía, disminuyendo los riesgos de estanflación. En general, la economía mundial ha mostrado una notable resiliencia frente al shock energético, y el impacto inflacionario podría resultar temporal, ya que la evidencia de efectos de segunda ronda parece, en general, contenida.

El dólar estadounidense y los bancos centrales: catalizadores de los precios de las materias primas

El repunte de la inflación derivado del conflicto en Oriente Medio ha obligado a los bancos centrales mundiales a adoptar una postura más restrictiva este año. El BCE dio un giro el mes pasado con su primera subida de tipos en casi tres años, el BoJ continúa normalizando su política, y el RBA aplicó 75 puntos básicos de subidas antes de hacer una pausa. Este entorno de tipos elevados durante más tiempo agrava los obstáculos económicos, lo que podría frenar la demanda de determinadas materias primas.

Esta presión inflacionaria ha alterado fundamentalmente los cálculos de la Fed. El «dot plot» actualizado ahora apunta a una subida de tipos este año, y el nuevo presidente se ha comprometido a restaurar la estabilidad de precios. Este reajuste está fortaleciendo al USDOLLAR, que actúa como catalizador de las materias primas. Dado que estas se denominan en dólares, existe una correlación inversa inherente y una presión bajista. El oro y la plata son más vulnerables, ya que unos tipos más altos elevan el coste de oportunidad de mantener activos que no generan rendimiento.

Sin embargo, el dólar podría estar acercándose a su punto máximo, y la segunda mitad del año podría resultar más complicada. El enfriamiento de los precios de la energía podría aliviar los riesgos inflacionarios y contener la presión sobre la Fed para subir los tipos. Al mismo tiempo, el creciente déficit estadounidense, agravado por el coste de la guerra y el aumento del gasto en defensa, amenaza con reavivar las preocupaciones fiscales y erosionar la confianza en la divisa. Esto ocurre mientras las fricciones comerciales y geopolíticas hacen más convincentes las tendencias de dedolarización, lideradas por Pekín. Aunque el dólar sigue siendo el activo de reserva por excelencia, su posición como tal atraviesa un declive constante y a largo plazo.

Petróleo: cambios en la dinámica de oferta y demanda

El conflicto en Oriente Medio desató la agitación en los mercados petroleros, alterando un equilibrio fundamental previamente desfavorable. El mercado se ha ajustado de forma significativa, encaminándose hacia un probable déficit este año. La IEA estima que se han perdido 1.300 millones de barriles y prevé que la oferta caiga de forma considerable. En la presentación de sus resultados del primer trimestre, las grandes petroleras señalaron perspectivas de escasez sostenida y un proceso de normalización prolongado tras la reapertura del estrecho de Ormuz. El director ejecutivo de Saudi Aramco advirtió de que los mercados «tardarán meses» en normalizarse y que el proceso podría incluso extenderse hasta 2027, mientras que el director ejecutivo de Shell afirmó que «el camino de regreso será largo».

Además, la carrera por hacer frente a la escasez mediante enormes liberaciones de reservas ha dejado las existencias mundiales en sus niveles más bajos en décadas, con la Reserva Estratégica de Petróleo de EE. UU. cayendo a su nivel más bajo desde 1983. Estas reservas tendrán que reponerse eventualmente, lo que proporciona un suelo para la demanda y los precios del crudo. Además, la transición hacia la energía limpia sigue sin poder desplazar por completo al petróleo. Bajo la presidencia de Trump, Estados Unidos está comprometido con la expansión de los combustibles fósiles, y la OPEP no prevé que el consumo de petróleo alcance su techo. Por el contrario, a medida que crece la demanda energética mundial, la OPEP espera que la demanda alcance los 113,3 millones de barriles diarios, frente a los 105,1 millones de 2025.

Sin embargo, los flujos a través del estrecho de Ormuz ya se están restableciendo, mientras que el consumo se ha reducido ante el creciente deterioro de la economía mundial y los precios elevados. La IEA prevé un descenso considerable de la demanda este año y anticipa un retorno al superávit del mercado para 2027. La OPEP+ ha implementado aumentos simbólicos de producción, señalando que sus miembros están decididos a devolver la oferta al mercado. La salida de los EAU del grupo podría acelerar esta tendencia, ya que el país busca mayor flexibilidad sobre los niveles de producción y la diversificación de las rutas de suministro. Sus exportaciones ya han vuelto a aproximadamente el 85 % de los niveles previos a la guerra, según la IEA. A esto se suma que Estados Unidos ha concedido una exención de 60 días para las exportaciones de petróleo iraní.

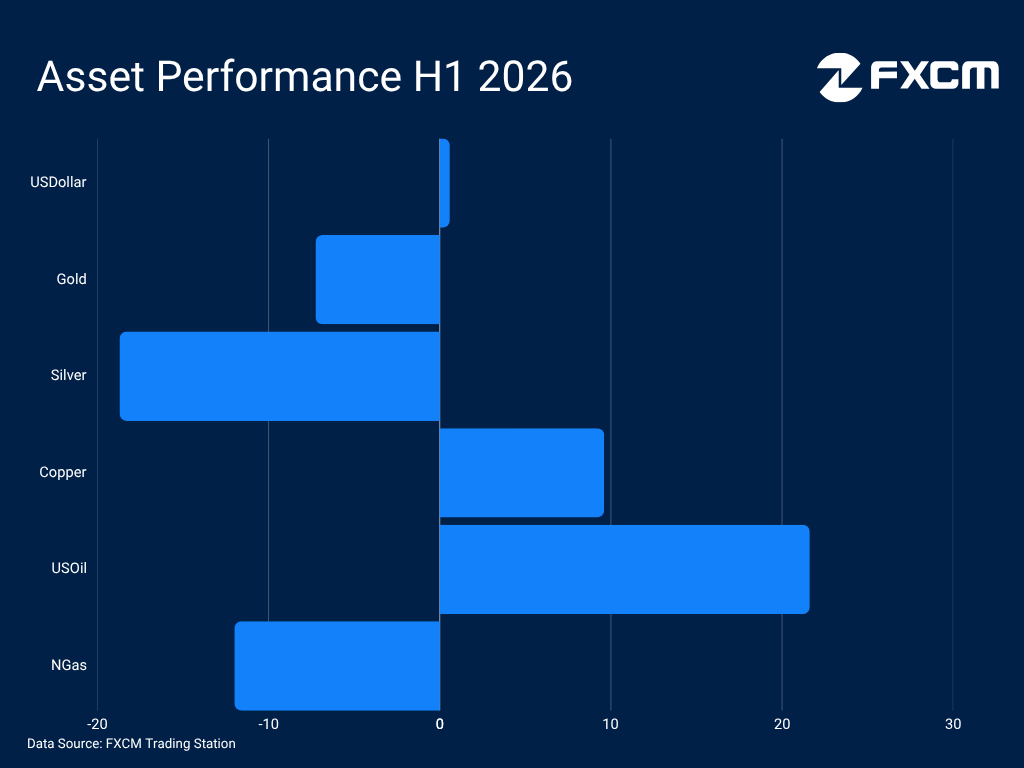

El USOil ha caído por debajo de la EMA200 a medida que los flujos se normalizan y la prima de riesgo geopolítico disminuye, desplazando el sesgo hacia la baja y dejando al crudo expuesto a nuevas caídas. Sin embargo, un retorno duradero a los niveles previos a la guerra no parece sencillo. A medida que la economía mundial supere el shock energético, la demanda podría repuntar y sostener una recuperación.

Gas natural: un elemento clave en la transición hacia la energía limpia

El gas natural puede no ser una fuente de energía renovable, pero actúa como un puente indispensable en la transición hacia una combinación energética más limpia, y la UE clasifica ciertas aplicaciones como «transitorias». El recurso sigue siendo un pilar de la generación eléctrica, representando el 40 % de la producción estadounidense según la EIA. Además, un cambio en la política energética de EE. UU. ha elevado su relevancia, ya que el presidente Trump lo ha designado formalmente como un recurso «esencial» para la defensa nacional.

La rápida proliferación de la IA y la expansión de infraestructuras con un elevado consumo energético han acentuado aún más la necesidad de un suministro base fiable. Como muestra de esta tendencia, Chevron y Microsoft presentaron recientemente una iniciativa conjunta para suministrar 2,67 GW de energía a partir de gas específicamente para centros de datos. La IEA prevé que el gas natural cubrirá el 18,5 % del crecimiento de la demanda eléctrica de los centros de datos hasta 2030.

Estos factores ofrecen un sólido respaldo estructural, aunque el conflicto en Oriente Medio ha complicado las perspectivas, ya que casi el 20 % del GNL transitó por el estrecho de Ormuz en 2024. La IEA estima que el repunte de los precios y la restricción de los flujos están provocando un ajuste a la baja de la demanda mundial. Aunque la incertidumbre podría persistir, los flujos a través del estrecho se están reanudando tras el memorando entre EE. UU. e Irán, lo que podría generar dificultades en la dinámica de oferta y demanda durante la segunda mitad del año.

Mientras los índices internacionales de GNL se dispararon al inicio del conflicto, los precios del NGAS de Henry Hub se mantuvieron en gran medida al margen gracias a una producción nacional ininterrumpida. Aunque el elevado nivel de producción estadounidense podría moderar el crecimiento de los precios, la demanda persistente podría allanar el camino hacia un desempeño más favorable en la segunda mitad del año.

Cobre: indispensable para los motores de la economía mundial

El cobre se ha convertido en un pilar de la era moderna, actuando como un componente indispensable en la proliferación de la IA, la transición hacia la energía limpia y la industria de defensa. Grand View Research valora el mercado mundial de cobre para centros de datos en 4.600 millones de dólares para 2033, con una tasa de crecimiento anual compuesta del 14,4 %. Más allá del ámbito digital, el metal es esencial para la electrificación, utilizándose ampliamente en turbinas eólicas y sistemas fotovoltaicos. Una batería de vehículo eléctrico puro utiliza 183 libras de cobre, frente a solo 48 libras en los vehículos con motor de combustión interna. Además, el cobre es el segundo material más utilizado por el Departamento de Defensa de EE. UU. y un insumo necesario en todo, desde aviones hasta misiles y municiones.

Estos sectores están impulsando el crecimiento económico mundial, y S&P Global los destaca como impulsores clave de un aumento previsto del 50 % en la demanda de cobre para 2040. A corto plazo, el ICSG espera un aumento del 1,6 % en el consumo de cobre este año, que superaría el crecimiento de la oferta de tan solo el 0,4 %, mientras que las principales mineras también señalan dificultades en la producción. Freeport-McMoRan prevé una caída de casi el 14 % en 2026, mientras que Codelco espera un aumento respecto al año anterior, aunque su producción se mantiene en niveles históricamente bajos.

Sin embargo, la dinámica de oferta y demanda es más compleja de lo que podría parecer. Los vientos en contra derivados de las tensiones geopolíticas, las disrupciones comerciales y el aumento de la inflación pesan considerablemente sobre el consumo. El ICSG redujo su previsión de crecimiento debido al conflicto en Oriente Medio, aunque sigue previendo otro superávit este año, aunque menor.

El camino de menor resistencia para el cobre sigue apuntando hacia nuevos máximos históricos, impulsado por la demanda generacional derivada de su uso en estas industrias, mientras que el riesgo de nuevos aranceles estadounidenses podría mantener las distorsiones. Por otro lado, los riesgos macroeconómicos y los episodios de preocupación en torno al auge de la IA lo dejan expuesto a posibles caídas.

Plata: un metal precioso con una utilidad industrial crucial

Las propiedades únicas de la plata la hacen fundamental para una amplia gama de aplicaciones industriales, entre ellas la fabricación de semiconductores, el desarrollo de tecnologías limpias y proyectos de defensa. Según el Silver Institute, más del 58 % de la demanda provino del uso industrial en 2025. Subrayando su importancia estratégica para tecnologías esenciales, incluido el sector de defensa, el Servicio Geológico de EE. UU. añadió la plata a su lista oficial de minerales críticos a finales del año pasado. El Banco Mundial reconoce igualmente el metal como un «insumo clave» tanto en los sistemas de energía renovable como en la cadena de suministro de semiconductores.

La expansión de estos sectores impulsa la demanda de plata a largo plazo, y el Silver Institute prevé que la escasez estructural y los déficits persistan por sexto año consecutivo, con una oferta que se espera que caiga un 2 %. Dado que la plata se obtiene principalmente como subproducto secundario de la extracción de otros metales como el oro y el cobre, la producción sigue siendo inherentemente rígida, lo que favorece un equilibrio de oferta y demanda persistentemente favorable.

Sin embargo, el conflicto en Oriente Medio ha introducido complejidades en esta dinámica al intensificar los vientos en contra de la economía mundial que moderan el consumo industrial. El Silver Institute prevé que la demanda caiga un 2 % este año, reconociendo un debilitamiento en determinados sectores. Además, la reducción del uso de plata en la industria solar podría frenar la demanda, ya que los fabricantes disminuyen su empleo mediante avances tecnológicos y alternativas más económicas. El lado de la oferta tampoco es sencillo, ya que algunos productores clave, como Pan American y Newmont, prevén un aumento sustancial de la producción este año.

Mientras tanto, el metal precioso ha tenido dificultades para mantener su atractivo como activo refugio este año, ya que el dólar se ha convertido en el principal beneficiario de los flujos de capital de aversión al riesgo. Su evolución de precios sigue estando estrechamente correlacionada con el oro, y el Silver Institute ha señalado posibles riesgos bajistas para la plata en caso de que los bancos centrales y los fondos soberanos comiencen a liquidar sus tenencias de oro ante la creciente presión fiscal.

En consecuencia, el XAG/USD se enfrenta a un panorama técnico y fundamental desafiante que lo deja expuesto a nuevas caídas. Un entorno de tipos de interés elevados durante más tiempo, la fortaleza del dólar y los vientos en contra macroeconómicos que pesan sobre el consumo industrial representan los principales obstáculos. No obstante, los impulsores estructurales de la demanda podrían llevarlo al alza, especialmente si el billete verde no logra replicar su reciente fortaleza en la segunda mitad del año.

Oro: se cuestiona su estatus de activo refugio, pero persiste la demanda estructural

El metal precioso se ha mostrado como un notable rezagado durante el reciente conflicto en Oriente Medio, sin lograr atraer entradas significativas de capital en modo de aversión al riesgo, ya que los inversores dieron prioridad a la liquidez del dólar en períodos de turbulencia. Además, el oro puede tener dificultades en un entorno económico sólido, en el que el repunte bursátil impulsado por la IA ha hecho que este activo sin rendimiento resulte menos atractivo para los inversores orientados al crecimiento.

Esta dinámica se desarrolla en un contexto de un marcado giro restrictivo en la política monetaria. Las proyecciones de la Fed ahora apuntan a posibles subidas de tipos para contrarrestar las persistentes presiones inflacionarias, una postura restrictiva reforzada además por una narrativa de tipos elevados durante más tiempo que se ha extendido mucho más allá de Estados Unidos. En consecuencia, la fortaleza resultante del USDOLLAR y los atractivos rendimientos de los activos denominados en dólares siguen ejerciendo una presión bajista sostenida sobre la demanda de oro.

No obstante, el oro sigue respaldado por importantes impulsores estructurales de la demanda. La fragmentación geopolítica y los persistentes desequilibrios fiscales están elevando los déficits, y el FMI prevé que la deuda pública mundial alcance el 100 % del PIB para 2029. Esta trayectoria acelera la depreciación monetaria, reforzando la utilidad a largo plazo del oro como cobertura estratégica tanto para inversores institucionales como para entidades soberanas.

Este entorno impulsa además los esfuerzos de dedolarización, liderados especialmente por China, que amplió sus reservas de oro por decimonoveno mes consecutivo en mayo. La demanda de los bancos centrales sigue siendo un pilar fundamental para el metal. La última encuesta del World Gold Council revela que el 45 % de las instituciones participantes prevén aumentar sus reservas de oro en los próximos doce meses, un sentimiento que se eleva a casi el 50 % entre las economías emergentes y en desarrollo.

El XAU/USD se enfrenta actualmente a un panorama técnico y fundamental complicado que lo hace susceptible a mayores pérdidas. La demanda de dólares, el endurecimiento de la política monetaria y la disminución de su atractivo tradicional como activo refugio siguen siendo obstáculos importantes. Sin embargo, aunque el XAU/USD pueda estar a la baja, el argumento estructural sigue siendo convincente. La fortaleza del dólar podría haber tocado techo, mientras que su atractivo como activo de reserva podría reactivarse e impulsar un mejor desempeño en la segunda mitad del año.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.