Azioni

Anteprima degli utili di Micron: navigare tra domanda generazionale e vincoli di offerta

Scritto da Nikos Tzabouras

17 giugno 2026

AI infrastructure buildout accelerates

L'ascesa dell'AI inferenziale e agenziale è emersa come il nuovo punto di svolta per il settore, alimentando una fase più aggressiva di proliferazione dell'AI che amplia la domanda di semiconduttori e la spesa in infrastrutture. Deloitte identifica l'inferenza come la "nuova cosa di tendenza" per il 2026, prevedendo che rappresenterà circa due terzi di tutti i cicli di calcolo AI, mentre Gartner prevede che il 40% delle applicazioni aziendali includerà agenti AI quest'anno. A conferma di questo slancio, le Statistiche Mondiali del Commercio di Semiconduttori (WSTS) si aspettano che il mercato dei chip mantenga una forte crescita e si avvicini rapidamente alla soglia del trilione di dollari.

Intel si sta profilando come un pilastro chiave di questa nuova fase, avendo ripreso la crescita delle vendite nel primo trimestre dell'anno. Advanced Micro Devices Inc continua a guadagnare terreno in modo significativo, registrando un aumento dei ricavi del 38% su base annua nel primo trimestre, il ritmo più rapido degli ultimi quasi quattro anni. Nvidia ha riaffermato la propria leadership, annunciando ricavi record nel primo trimestre dell'anno fiscale 2027 e prevedendo un'ulteriore accelerazione a circa il 94% su base annua nel trimestre in corso. TSMC, che fabbrica il silicio avanzato progettato da Nvidia e dai suoi pari, ha registrato un balzo dei ricavi del 35,1% su base annua . Spinta da quella che il CEO C.C. Wei ha descritto come una domanda AI "estremamente robusta", TSMC punta ora al limite superiore del suo obiettivo di capex da 52-56 miliardi di dollari.

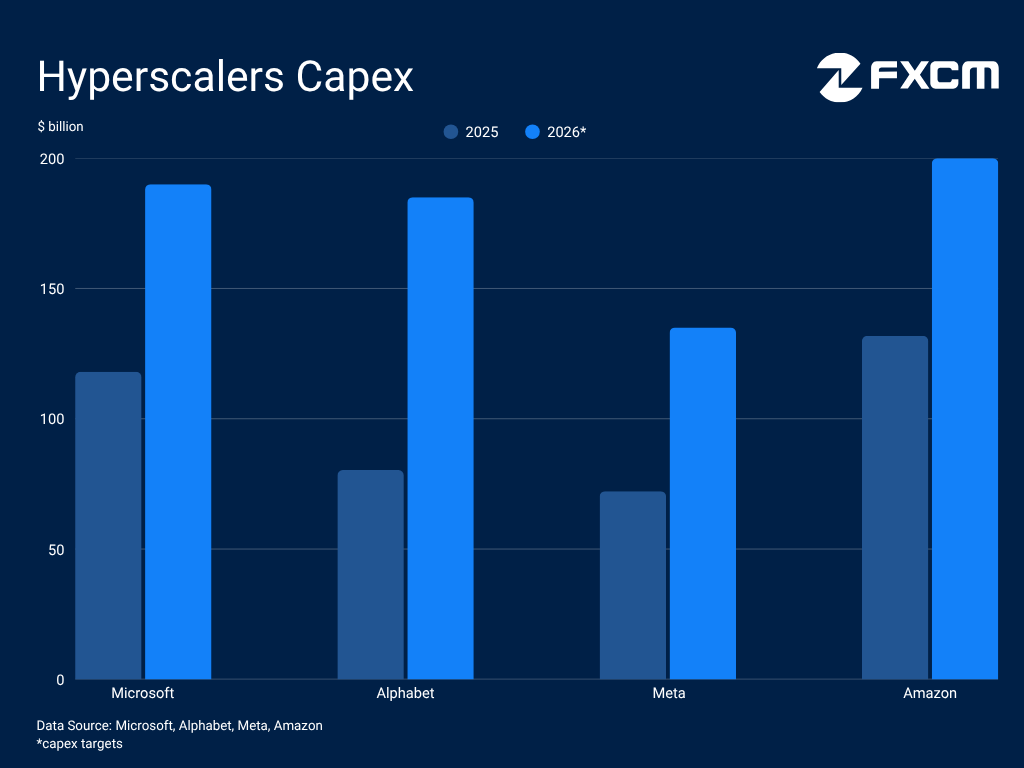

Gli hyperscaler raccolgono analogamente i frutti e trainano questa impennata, investendo ingenti somme nella costruzione delle infrastrutture necessarie per alimentare questa proliferazione. Allo stesso tempo, stanno sviluppando silicio personalizzato, una mossa che sposta capitali enormi e apre nuove vie di crescita nell'intera catena di fornitura dei semiconduttori. Alphabet ha registrato una crescita record dei ricavi cloud del 63,4% su base annua nel primo trimestre, raddoppiando quasi il proprio obiettivo di spesa per l'anno. Amazon.com punta a un aumento del 50% delle spese in conto capitale, Microsoft al 61% e Meta Platforms guarda a un tasso di espansione altrettanto aggressivo.

La proliferazione dell'AI guida un superciclo della domanda di memoria

La massiccia costruzione di data center necessaria per alimentare questa prossima fase di espansione dell'AI sta scalando in modo aggressivo la domanda di soluzioni avanzate di storage e memoria. Phison Electronics, un'azienda specializzata in logica di memoria e partner di Micron, ha recentemente evidenziato questo cambiamento, notando che "i carichi di lavoro dell'AI agenziale richiedono più memoria rispetto all'AI tradizionale, specialmente quando vengono eseguiti localmente".

Questo appetito computazionale sta provocando gravi carenze di mercato e facendo salire rapidamente i costi di acquisizione. In una recente intervista con Bloomberg, il CEO di Micron Sanjay Mehrotra ha osservato che la stretta sull'offerta perdurerà ben oltre l'anno solare in corso. Gartner si aspetta che la scarsità globale di DRAM e storage flash NAND duri ancora più a lungo, prevedendo al contempo un'inflazione dei prezzi rispettivamente dell'80% e del 202% nel corso del 2026.

Tuttavia, non tutte le architetture di memoria sono uguali, e la High Bandwidth Memory (HBM) si è affermata come il guardiano definitivo del boom dell'AI. McKinsey prevede un tasso di crescita annuo composto del 13% per il mercato dei semiconduttori più ampio dal 2024 al 2030, con la grande maggioranza della crescita concentrata nei chip all'avanguardia e nell'HBM. In particolare, McKinsey prevede un CAGR del 20% per l'HBM, superando di gran lunga le traiettorie di crescita del DRAM DDR standard (12%) e del NAND (9%).

Micron raccoglie i frutti della crisi della memoria

Micron non è solo un'altra azienda di memoria e storage, ma uno dei soli tre produttori di HBM a livello mondiale, collocandola in una posizione eccezionalmente rara tra le aziende di semiconduttori. L'azienda ha già avviato le spedizioni in volume del suo ultimo HBM4 da 36 GB a 12 strati, progettato specificamente per la prossima architettura Vera Rubin di Nvidia, la piattaforma AI più avanzata del settore. Contemporaneamente, l'HBM4E di prossima generazione è già in fase di sviluppo avanzato con un aumento dei volumi previsto per il 2027, a sottolineare il ritmo inesorabile di avanzamento tecnologico di Micron.

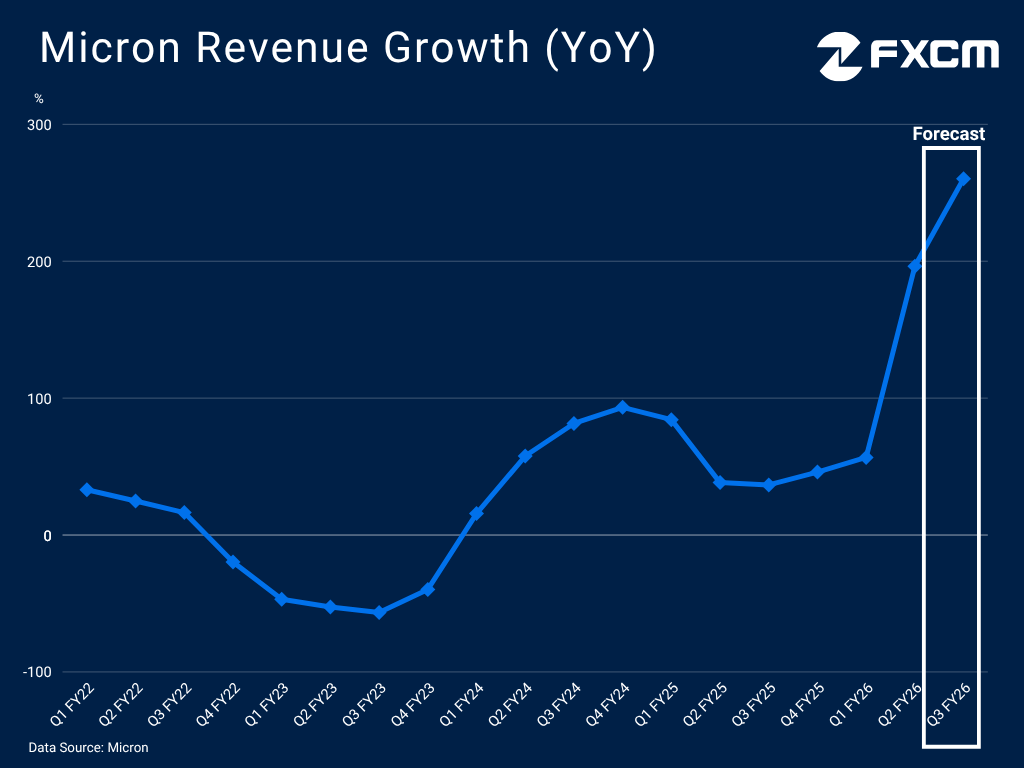

Poiché l'HBM sta affrontando le carenze più severe nell'intero ecosistema hardware, ha garantito a Micron una visibilità futura senza precedenti e un significativo potere di determinazione dei prezzi. Questa dinamica si traduce direttamente in ricavi e utili record. I margini lordi sono saliti al 74,4% nel primo trimestre dell'anno fiscale 2026, l'utile per azione è schizzato del 756% e le vendite sono quasi triplicate a 23,86 miliardi di dollari nel trimestre conclusosi il 27 febbraio (secondo trimestre dell'anno fiscale 2026). Il management si aspetta un'ulteriore accelerazione nel terzo trimestre dell'anno fiscale 2026, comunicato mercoledì 24 giugno, a sottolineare lo straordinario slancio di crescita di Micron e la sua posizione unica nello sviluppo dell'infrastruttura AI.

I produttori di memoria affrontano una concorrenza intensa

Mentre i produttori di memoria e storage raccolgono i frutti di una domanda senza precedenti, il panorama di primo livello rimane un campo di battaglia spietato. La posta in gioco per i tre grandi titani dell'HBM, SK Hynix, Samsung e Micron, si è intensificata significativamente in seguito alla partnership tecnologica pluriennale di SK Hynix con Nvidia. Annunciata specificamente per co-sviluppare memoria di prossima generazione strettamente allineata con la roadmap hardware di Nvidia, il patto integra SK Hynix direttamente nell'architettura per i supercomputer AI Vera Rubin.

Questa profonda integrazione architettonica potrebbe consolidare la posizione di mercato dominante del gigante sudcoreano. Secondo Counterpoint Research, SK Hynix ha catturato una quota dominante del 58% del mercato HBM nel primo trimestre, lasciando Micron e Samsung a lottare testa a testa per il volume rimanente. Di conseguenza, Micron ha scarso margine di errore. L'azienda deve eseguire in modo impeccabile le proprie rampe di prodotto, poiché qualsiasi calo dei rendimenti o incapacità di scalare rapidamente porterebbe Nvidia a fare maggiore affidamento sul suo partner principale o a virare verso Samsung, che sta investendo aggressivamente decine di miliardi in R&S per risolvere i propri colli di bottiglia nel packaging.

La rivalità Micron-SK Hynix sta per entrare in una nuova fase, poiché quest'ultima ha presentato domanda per una IPO statunitense che potrebbe arrivare già entro l'estate. La quotazione permetterà all'azienda coreana di attingere a un nuovo bacino di capitale per finanziare la sua aggressiva espansione della capacità globale, minacciando direttamente la capacità di Micron di tenere il passo nella corsa HBM ad alto rischio, dove il vantaggio appartiene a chi riesce a scalare la produzione più velocemente.

I rischi operativi incombono nonostante la domanda in forte crescita

Per scalare la capacità e soddisfare questa ondata senza precedenti di domanda AI, Micron ha intrapreso un'espansione manifatturiera aggressiva e ad alta intensità di capitale. Punta a un balzo dell'80% su base annua nella spesa nell'anno fiscale in corso a oltre 25 miliardi di dollari, prevedendo al contempo almeno un aumento di 10 miliardi di dollari nel capex legato alle costruzioni nell'anno fiscale 2027 e una maggiore spesa per le attrezzature. Nonostante questa massiccia allocazione di capitale, la costruzione di impianti per semiconduttori è un processo che richiede molto tempo, e il CEO di Micron non prevede una vera accelerazione per il settore fino al 2028.

Questo ritardo, combinato con costi infrastrutturali astronomici, crea un trio di rischi aziendali che potrebbero preoccupare i partecipanti al mercato. Il pericolo più immediato è un disallineamento nell'esecuzione: Micron rischia di non scalare abbastanza velocemente durante il picco del ciclo attuale, lasciando di fatto denaro sul tavolo per i rivali. Al contrario, questi investimenti gravano sul bilancio e sul flusso di cassa dell'azienda. Il rischio strutturale ultimo, tuttavia, è un potenziale cambiamento del pendolo dei semiconduttori, per cui questa corsa aggressiva alla capacità potrebbe alla fine portare a un eccesso di offerta. A queste preoccupazioni sulla domanda futura si aggiunge una recente ricerca di Google su un nuovo metodo di compressione che rende i modelli AI più efficienti, richiedendo di conseguenza meno memoria.

Micron deve percorrere questo cammino operativo su un filo in un contesto macroeconomico altamente volatile. Lo shock energetico derivante dal conflitto in Medio Oriente sta aumentando i costi degli input che comprimono i margini e minacciano la produzione ad alta intensità energetica. Allo stesso tempo, i persistenti venti contrari economici globali minacciano di attenuare la domanda di elettronica di consumo e di mettere alla prova gli impegni di capex degli hyperscaler, mentre le crescenti restrizioni commerciali tra i principali blocchi economici aggiungono ulteriori attrito alla catena di fornitura globale di Micron.

Il filo degli utili: tradurre la scarsità in rendimenti azionari

La domanda senza precedenti e le metriche finanziarie esplosive si sono tradotte direttamente in un'impennata del titolo. MU è in rialzo di oltre il 250% da inizio anno, figurando tra i migliori performer dell'SPX500. È anche tra i titoli più scambiati presso FXCM. La realtà strutturale dello sviluppo dei data center sta sovvertendo la natura tradizionalmente ciclica, fatta di boom e bust, del settore della memoria, creando una pista di crescita pluriennale per Micron. Sostenuto da una potente rotazione del mercato verso i produttori di memoria e storage, il titolo di Micron è ben posizionato per prolungare il suo rally da record.

Chart source: www.tradingview.com

Tuttavia, si profilano insidie per il business di Micron tra concorrenza spietata e rischi operativi in un contesto esterno difficile, creando spazio per cali a breve termine nel titolo. Nel frattempo, l'attesa IPO statunitense della rivale SK Hynix significa che Micron perderà presto il suo status di unica scommessa HBM a Wall Street, poiché il mercato della memoria e dello storage potrebbe già essere in via di saturazione. Quando il peso massimo coreano arriverà sulle borse statunitensi, scatenerà una battaglia per il capitale istituzionale, offrendo agli investitori un'alternativa diretta a Micron e introducendo un nuovo vento contrario per i flussi azionari domestici.

Il test più immediato e ad alto rischio, tuttavia, arriva il mercoledì 24 giugno. Aspettative altissime e una valutazione elevata significano che anche un brillante rapporto sugli utili del terzo trimestre dell'anno fiscale 2026 potrebbe deludere i mercati e spingere il titolo al ribasso, un pattern già verificatosi dopo il precedente rapporto trimestrale.

Al di là dei dati finanziari fondamentali, le indicazioni sul capex saranno ancora una volta un punto focale chiave. Qualsiasi aumento degli obiettivi di spesa potrebbe suscitare nuove preoccupazioni, sebbene Micron possa trovare un pubblico più indulgente questa volta in un clima di ottimismo per un accordo tra USA e Iran. Una risoluzione positiva e una riapertura duratura dello Stretto di Hormuz potrebbero ridurre le pressioni sui costi di base e attenuare i rischi più ampi della catena di fornitura, consentendo potenzialmente al mercato di assorbire meglio la massiccia roadmap di capitale di Micron.