¿Qué es la estanflación?

Introducción

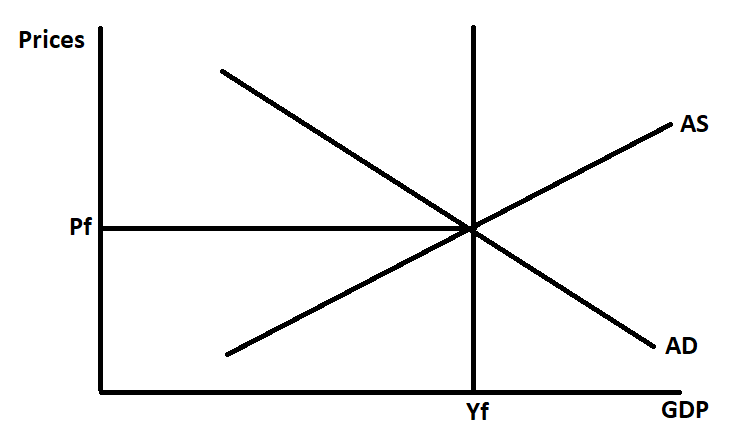

La estanflación describe una economía que experimenta mayores presiones inflacionistas al mismo tiempo que el crecimiento disminuye. Esta combinación alarma a los responsables políticos porque las recetas para contener la inflación intensifican el descenso del crecimiento, perjudicando a un mercado de trabajo ya reducido. Al mismo tiempo, las políticas para promover el crecimiento del PIB tienden a exacerbar la ya elevada inflación. Inicialmente, consideramos la siguiente situación macroeconómica:

Donde:

1. Precios: precios generales de una economía, referidos a la inflación.

2. PIB: la medida de la producción en la economía.

3. AD: demanda agregada

4. AS: oferta agregada

5. Yf: pleno empleo (incluyendo la tasa natural de desempleo).

6. Pf: Es el nivel general de precios cuando la economía está en equilibrio y AD=AS=Yf.

Oferta agregada y choques de oferta

Este artículo explora la estanflación haciendo hincapié en la oferta agregada a corto y medio plazo y en su respuesta a las perturbaciones de la oferta. La oferta agregada (OA) tiene una pendiente ascendente porque, en este plazo, algunos costes de las empresas, pero no todos, pueden ajustarse. Esta rigidez implica que cualquier perturbación de la oferta agregada tiende a desplazar la curva de la oferta agregada. En este artículo, supondremos una perturbación exógena de la oferta.

Consideremos los precios de las materias primas, que se utilizan como insumos para la producción y son un coste básico para las empresas. Cuanto más baratas sean, menores serán los costes de producción y mayor será el margen bruto de la empresa. Si el precio de las materias primas cambia, las empresas tenderán a defender sus márgenes en la medida de lo posible. Este ajuste implica que los ritmos de producción se adaptan a cualquier cambio de precio de las materias primas.

Las materias primas son:

1. Cobre.

2. El petróleo.

3. Trigo

4. Maíz

5. Gas natural

6. etc

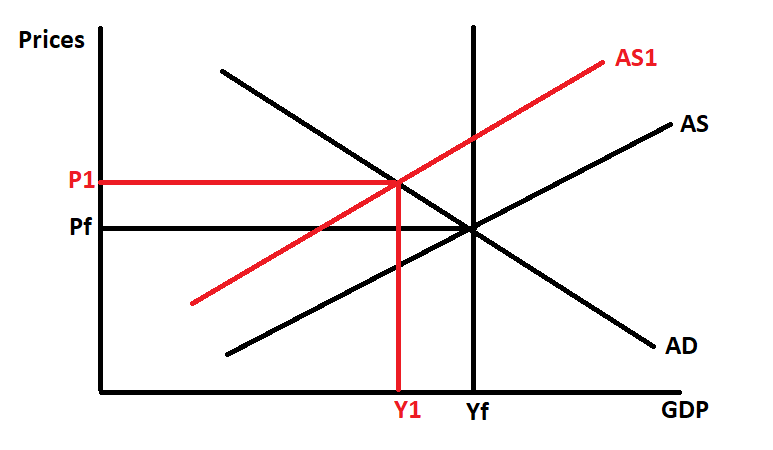

Nuestro modelo supondrá que un choque exógeno de la oferta encarece las materias primas, lo cual es un catalizador típico de un entorno estanflacionario. Consideremos:

Cuando las materias primas se encarecen, los productores se ajustan para proteger sus márgenes. Este "ajuste" se realizará mediante una combinación de aumento de sus precios y recorte de los costes variables. Estos ajustes a escala macro desplazan la oferta agregada de AS a AS1, lo que tiene consecuencias nefastas para nuestro modelo que se encontraba inicialmente en equilibrio a largo plazo PfYf:

- La producción disminuye de Yf a Y1, lo que insinúa un aumento del desempleo.

- El precio agregado aumenta de Pf a P1, lo que supone un efecto inflacionista.

El choque de oferta disminuyó la producción, aumentó el desempleo y aumentó los precios. El nuevo equilibrio del modelo es P1Y1. Hay efectos económicos, por ejemplo, la pérdida de excedente del consumidor (degradación del bienestar) y las pérdidas de peso muerto (ineficiencias económicas), pero estos están fuera del alcance de este artículo. Esta adversidad son los efectos de la estanflación.

Posibles remedios políticos

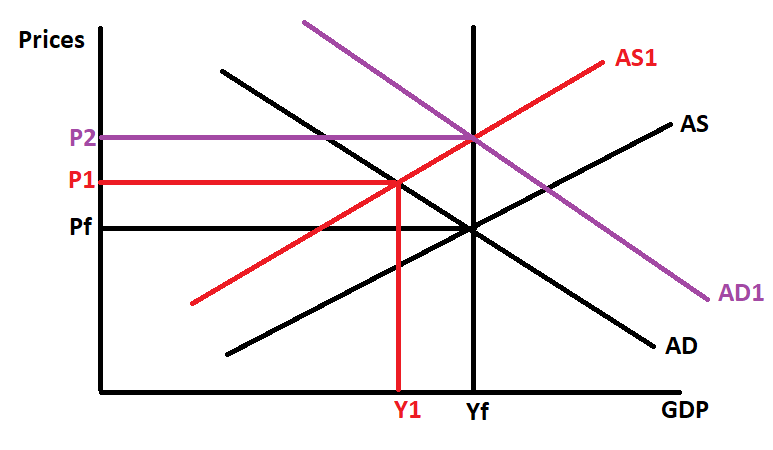

La estanflación dificulta enormemente la labor de los responsables políticos. Es un escenario de pesadilla porque cualquier remedio que se tome conlleva una contrapartida. Por ejemplo, consideremos una situación en la que el banco central baja los tipos de interés y el gobierno se embarca en una política fiscal expansiva. Esta inyección conduce a un aumento de la demanda agregada, ya que el consumo y la inversión responden. Consideremos:

En nuestro modelo, la expansión desplaza la demanda agregada de AD a AD1. Los efectos son los siguientes:

1. La producción aumenta de Y1 a Yf, lo que insinúa un menor desempleo.

2. Sin embargo, esto tiene un coste, ya que el precio pasa de P1 a P2.

En este escenario, la decisión de aplicar políticas expansivas para aliviar el desempleo tiene un coste inflacionario. El nuevo equilibrio del modelo es P2Yf

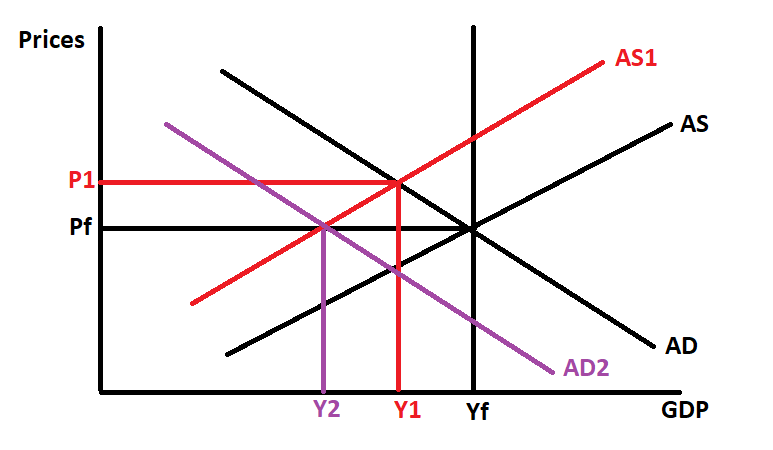

Consideremos un segundo ejemplo en el que los bancos centrales suben los tipos de interés y el gobierno se embarca en una política fiscal contractiva. Este repliegue económico conduce a una disminución de la demanda agregada, ya que el consumo y la inversión responden a las condiciones más restrictivas. Consideremos:

En nuestro modelo, la contracción desplaza la demanda agregada de AD a AD2. Los efectos son los siguientes:

1. La inflación se domina, y el precio vuelve a pasar de P1 a Pf.

2. Sin embargo, esto tiene un coste, ya que la producción disminuye aún más de Y1 a Y2. Este movimiento conduce a un desempleo aún mayor.

En este escenario, la decisión de aplicar políticas contractivas para aliviar la alta inflación tiene el precio de un mayor desempleo y una menor producción. El nuevo equilibrio del modelo es PfY2

Acción preferida

Una posible solución es que los responsables políticos no hagan nada y esperen a que los salarios disminuyan debido al elevado desempleo. Esta reducción disminuirá los costes de producción y, en teoría, la curva de oferta agregada se desplazará hacia la derecha. Considere:

En este escenario, los salarios más bajos desplazan la oferta agregada de AS1 a AS. Los efectos son:

1. La producción aumentará lentamente y el empleo volverá a ser pleno; Y1 se desplaza a Yf.

2. Al mismo tiempo, la inflación se modera y los precios pasan de P1 a Pf.

3. Finalmente, el equilibrio se restablece en PfYf.

Sin embargo, la perspectiva de unos salarios más bajos o un mayor desempleo será socialmente insostenible. Este descontento general puede llevar a que los titulares sean expulsados del cargo debido al descontento.

Conclusión

En los años 70 y principios de los 80 se produjo una estanflación; el desempleo y la inflación eran elevados a medida que la oferta agregada se desplazaba hacia la izquierda. Por ejemplo, en 1973, los precios del petróleo se dispararon hasta aumentar un 400%. La estanflación vuelve a ser una amenaza. Tras la invasión rusa de Ucrania el 24 de febrero de 2022, las perturbaciones de la oferta han provocado que el petróleo, el trigo, el maíz, etc., se disparen en un momento en el que la inflación ya se está disparando a tasas que no se veían desde principios de los años 80. Como se ha indicado anteriormente, es un reto a resolver. Los responsables políticos están cada vez más preocupados y observan la evolución del mercado con absoluto interés. Los gobiernos pueden optar por incurrir en algunos de los costes del choque de la oferta mediante programas de subvención, lo que puede moderar (pero no eliminar) el cambio adverso de la oferta agregada. Sin embargo, esto puede dar lugar a una asignación ineficiente de los recursos y a nuevas pérdidas de peso muerto

Referencias:

- corporatefinanceinstitute.com

- plan de estudios del programa cfa 2022 nivel 1 volumen 2

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.