Es probable que el repunte del IPP influya más en la inflación subyacente

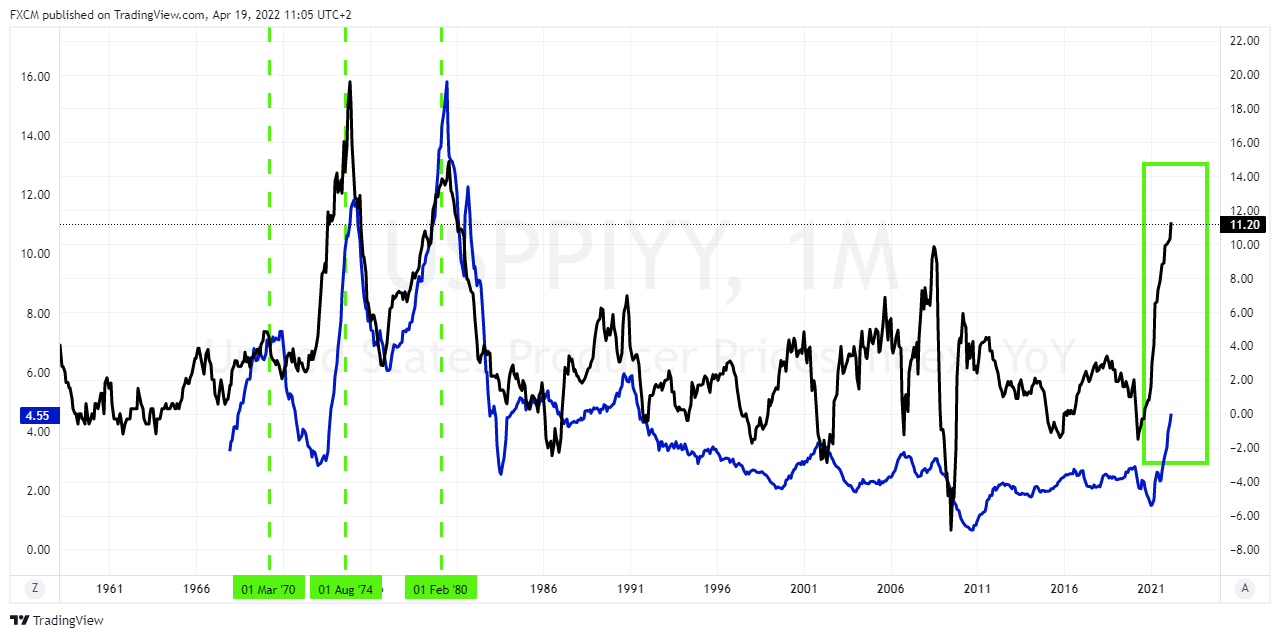

Los participantes en el mercado tienden a centrarse en el IPC porque el consumo representa el 66% del PIB. Dado que el IPC subyacente se ha moderado un poco, algunos expertos han pedido que la inflación alcance su punto máximo. En un artículo anterior, argumentamos que esto podría ser prematuro dado el comportamiento de las series en ciclos inflacionistas anteriores, es decir, 1969, 1974 y 1979. Sin embargo, es probable que el IPP también tenga algo que decir aquí, dado que ha subido hasta un asombroso 11,2% anual. Consideremos la influencia del IPP en el IPC en anteriores periodos inflacionistas:

La serie negra es el IPP en este gráfico, y la serie azul es el IPC básico. Recuerde que algunos participantes en el mercado piden que se modere la serie básica. Sin embargo, el gráfico anterior sugiere que esto puede ser prematuro, como nuestro artículo anterior. Cuando el IPP estaba en alza y por encima del IPC, actuaba como un imán tirando de la serie azul hacia arriba. No fue hasta que la serie negra del IPP cruzó por debajo de la serie azul del IPC básico (verticales verdes discontinuas) que la inflación al consumo pudo moderarse. Es decir, cuando la inflación se ha disparado por encima, el IPP ha tendido a liderar el IPC subyacente. El gráfico destaca los cruces críticos de marzo de 1970, agosto de 1974 y febrero de 1980 que permitieron que el IPC subyacente se redujera.

Sin embargo, la situación actual tiene al IPP muy por encima del IPC subyacente (rectángulo verde). El entorno de los picos de inflación marca la diferencia porque la tendencia a excluir los artículos volátiles es probablemente errónea en estas situaciones. Esta presión sobre los precios se debe a que las perturbaciones del lado de la oferta están provocando estos picos. Es decir, los picos de inflación de los productores son estanflacionarios e influyen en la producción real. Es el coste de los alimentos y de la energía el que está contribuyendo a las expectativas de inflación y golpeando el sentimiento. Estas expectativas, como se ha detallado anteriormente, pueden dar lugar a ciclos que se autoperpetúan, lo que la Fed quiere evitar a toda costa. De ahí su agresiva política monetaria. Sin embargo, esta peligrosa espiral todavía tiene potencial, lo que reitera que se necesitan más pruebas antes de sugerir un tope en la inflación

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.