Avance de la política monetaria de la Fed en marzo de 2022

Inflación & Mercado laboral

La inflación se ha disparado desde hace tiempo, y la medida preferida por la Reserva Federal, el gasto de consumo personal básico (PCE), ha subido al 5,2% interanual en enero, los niveles más altos desde principios de los años 80. El PCE básico excluye los precios de la energía y los alimentos, mientras que el PCE general ha subido un 6,1% interanual, lo que supone la cifra más alta desde 1973.

Los datos más recientes sobre la inflación se publicaron el jueves, en forma de índice de precios al consumo (IPC). La lectura básica aumentó un 6,4% interanual y el IPC general un 7,9% interanual, siendo ambas cifras las más altas desde 1982.

La recuperación del mercado laboral había sido lenta y frágil, con algunas cifras decepcionantes de las nóminas no agrícolas. Sin embargo, las publicaciones más recientes han sido alentadoras, ya que el último dato ha revelado una impresionante adición de 678.000 puestos de trabajo en febrero.

La tasa de desempleo se redujo al 3,8% y el número de parados bajó a 6,3 millones, aunque sigue siendo inferior a los niveles prepandémicos del 3,5% y 5,7 millones, respectivamente. La tasa de participación de la población activa, siempre rezagada, también estuvo por debajo de los niveles prepandémicos, pero subió al 62,3%.

El doble mandato de la Fed dicta la búsqueda de precios estables y del máximo empleo, pero el banco central se había centrado en esto último, durante la mayor parte del año pasado, mientras que la alta inflación se calificaba de "transitoria". Los datos, sin embargo, obligaron a Powell a retirar ese término a finales de noviembre [1] y al banco a hacer de la combatir la inflación su máxima prioridad, embarcándose en una agresiva senda de endurecimiento para lograrlo.

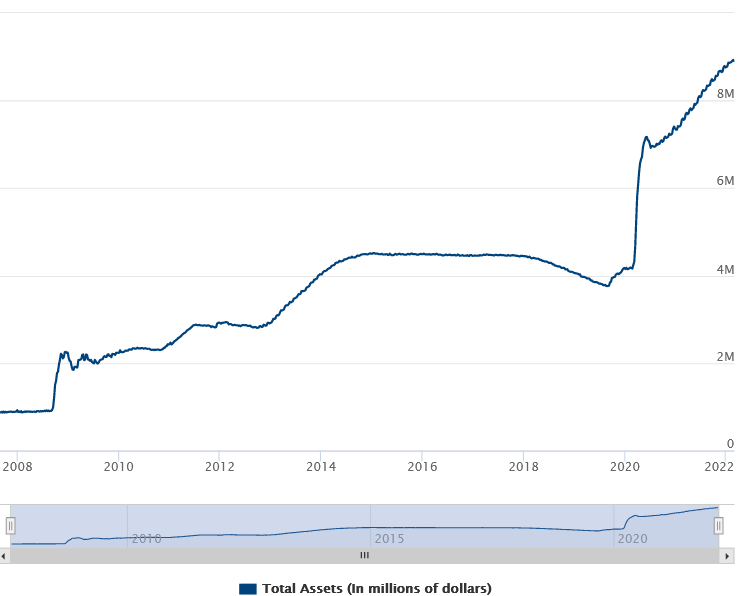

Quantitative Easing (QE)

Este proceso de normalización comenzó con la reducción de las compras de activos en noviembre, con unos importes iniciales de reducción que llevarían a la conclusión del programa de Quantitative Easing a mediados de 2022. Sin embargo, los funcionarios adoptaron rápidamente una reducción más agresiva, para poner fin al programa este mes

En concreto, según el vicepresidente ejecutivo de la Fed de Nueva York, las compras netas de valores del Tesoro y MBS de agencia por parte del FOMC deberían llegar a su fin esta misma semana [2]. Las compras netas en el marco del QE, que se adoptó para combatir las consecuencias económicas de la pandemia de Covid, ascendieron a unos 4,6 billones de dólares y inflaron la cartera de la Fed hasta casi 9 billones de dólares. [3]

El siguiente paso será la reducción del balance, un proceso conocido como Quantitative Tightening, que los funcionarios esperan que comience después de la primera subida de tipos, pero aún no han dado detalles. [4]

El anterior ciclo de tapering había tenido lugar en 2014 y fue un proceso más lento, ya que duró casi un año, mientras que la reducción del balance comenzó unos tres años después, a finales de 2017.

Tipos de interés

La principal herramienta de política monetaria de la Fed, son los tipos de interés, que se redujeron drásticamente hasta el 0-0,25% actual a raíz de la pandemia. Los funcionarios han apuntado a un despegue en esta reunión y a múltiples subidas en el futuro, como el siguiente paso en la normalización de la política, con cierto debate en torno al tamaño de esos movimientos.

Algunos miembros se han mostrado abiertos a aumentos superiores a los 25 puntos básicos, siendo el presidente de la Reserva Federal de San Luis, el Sr. Bullard, probablemente el miembro más duro y ruidoso de la Reserva Federal. El Sr. Bullard, que es un votante, había pedido un aumento de 100 puntos básicos para el 1 de julio, durante una entrevista en la CNBC en febrero [5], lo que requeriría al menos un ajuste de 50 puntos básicos.

Sin embargo, más recientemente, el Presidente Powell se inclinó por el lado menos agresivo, diciendo que está "inclinado a proponer en apoyo de la subida de tipos de 25 puntos básicos " en marzo, durante el testimonio de este mes en el Congreso [6], sin descartar un aumento mayor en esa reunión o en una próxima.

Los funcionarios tendrán la oportunidad de ofrecer sus últimos puntos de vista sobre la senda de tipos adecuada, ya que el anuncio del miércoles incluye el trazado de puntos actualizado, que volverá a ser observado con atención. El anterior, de diciembre, había revelado que 12 de los 18 miembros esperaban tres subidas en 2022. [7]

Hasta hace poco, los mercados se mostraban muy agresivos a la hora de valorar la trayectoria de los tipos de interés de la Fed, proyectando un movimiento de medio punto este mes y hasta siete subidas en el año. Sin embargo, desde mediados de febrero, estas expectativas se han reducido.

En el momento de escribir estas líneas, la herramienta FedWatch de CME proyecta una subida de 25 puntos básicos en esta reunión, con una probabilidad del 97,8%. Para finales de año, la mayor probabilidad (33,5%) se asigna a que los tipos se sitúen en el 1,75-2,00%, lo que implica hasta siete subidas de un cuarto de punto. [8]

Complicaciones en Ucrania

La guerra en Ucrania ha añadido otra fuente de preocupaciones para los bancos centrales de todo el mundo. El conflicto militar y las sanciones contra Rusia han provocado un aumento de los precios del petróleo y la energía, lo que probablemente hará subir la inflación.

El presidente Biden lo advirtió esta semana, cuando anunció la prohibición del petróleo, el gas natural licuado y la energía rusos, señalando que también habría "costes " para Estados Unidos.

Tras la publicación del IPC de ayer, la secretaria del Tesoro y ex presidenta de la Fed, Yellen, comentó que la incertidumbre en torno a la situación en Ucrania está "exacerbando la inflación ", en una entrevista en la CNBC [10]. También expresó su opinión de que "probablemente veamos otro año en el que las cifras de inflación a 12 meses se mantengan muy incómodamente altas ".

Además, esta situación puede tensar aún más las cadenas de suministro y convertirse en un lastre para el crecimiento económico, lo que ha hecho temer una estanflación, aunque el impacto directo en la economía estadounidense será probablemente limitado. La Sra. Yellen no espera una recesión en EE.UU., según sus comentarios en esa entrevista de la CNBC. [11]

Ya antes del conflicto, se preveía un menor crecimiento mundial y estadounidense en 2022. El Fondo Monetario Internacional (FMI), por ejemplo, había rebajado en enero su proyección del PIB de Estados Unidos para 2022 al 4%, desde el 5,6% de 2021 y el 4,5% de la previsión anterior. [12]

Una mayor inflación favorece la política monetaria más estricta en la que se ha embarcado la Reserva Federal, pero una desaceleración de la actividad económica puede complicar su trabajo, ya que podría tirar en direcciones opuestas.

Conclusión

El banco central de EE.UU. tomará su decisión de política monetaria, potencialmente muy importante, el miércoles 16 de marzo a las 14:00 hora de Nueva York, en un contexto de aumento de la inflación y de posibles complicaciones derivadas de la situación en Ucrania

Los inversores tendrán mucho que descifrar, ya que estarán a la espera de saber si la Fed subirá los tipos, en qué medida y si la decisión será unánime o habrá disidentes.

Además, están a la espera de las proyecciones actualizadas del personal, incluido el diagrama de puntos, para conocer el pensamiento de los funcionarios en torno a la senda de tipos adecuada.

También estarán a la espera de ver si el banco central ofrece más detalles en torno al proceso de normalización del balance y, por supuesto, la posterior conferencia de prensa del presidente Powell.

Es necesario ser cauteloso, ya que el evento tiene el potencial de causar volatilidad, acción en dos direcciones y producir movimientos exagerados, ya que los participantes del mercado estarán digiriendo todos los aspectos de los anuncios.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Cualquier opinión, noticia, estudio, análisis, precio, otra información o enlaces hacia páginas web de terceros en la presente página web se proveen "Tal Como Están" en su función de comentario general de mercado y no constituyen una asesoría de inversiones. El comentario de mercado no está preparado conforme a requisitos legales designados a promover la independencia de los estudios de inversiones y por lo tanto, no está sujeto a ningún tipo de prohibición de las operaciones antes de la difusión. Aunque este comentario no fue elaborado por una fuente independiente, FXCM sigue todos los pasos necesarios para eliminar o prevenir cualquier conflicto de intereses generado por la elaboración y la difusión de esta comunicación. Los empleados de FXCM se comprometen a actuar en el mejor interés de los clientes y a representar sus puntos de vista sin confundir, engañar o impactar de cualquier otro modo la capacidad de los clientes a tomar unas decisiones de inversión informadas. Para más información sobre los compromisos internos organizacionales y administrativos de FXCM para la prevención de conflictos, por favor refiérase a la Política de Gestión de Conflictos de la Compañía. Por favor asegúrese de leer y entender nuestro Aviso Legal completo y provisión de responsabilidad referentes a la información precedente que se pueden encontrar aquí.