Qu’est-ce que la stagflation ?

Introduction

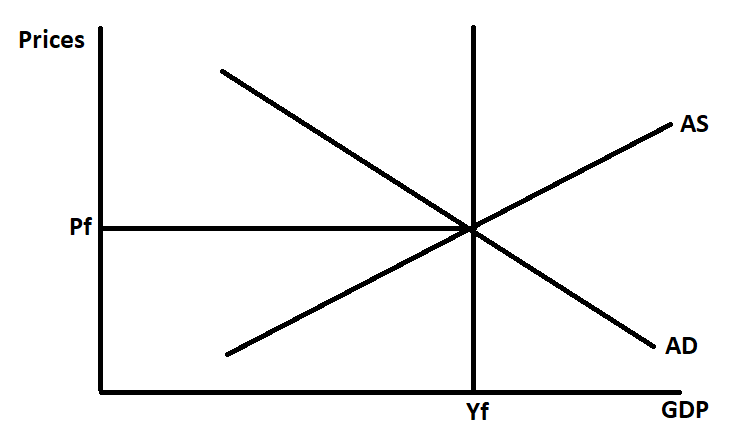

La stagflation décrit une économie qui subit des pressions inflationnistes plus fortes en même temps que la croissance décline. Cette combinaison inquiète les responsables politiques car les mesures visant à contenir l'inflation intensifient le déclin de la croissance, ce qui nuit à un marché de l'emploi déjà en recul. Dans le même temps, les politiques visant à promouvoir la croissance du PIB ont tendance à exacerber l'inflation déjà élevée. Dans un premier temps, nous considérons la situation macroéconomique suivante :

Où :

1. Prix : prix généraux dans une économie, faisant référence à l'inflation.

2. PIB : la mesure de la production dans l'économie.

3. AD : demande globale

4. AS : offre globale

5. Yf : plein emploi (y compris le taux de chômage naturel).

6. Pf : C'est le niveau général des prix lorsque l'économie est en équilibre et que AD=AS=Yf.

L'offre globale et les chocs du côté de l'offre

Cet article explore la stagflation en mettant l'accent sur l'offre globale à court et moyen terme et sur sa réaction aux chocs du côté de l'offre. L'offre globale (AS) est en pente ascendante car, sur cette période, certains coûts des entreprises, mais pas tous, sont capables de s'ajuster. Cette rigidité implique que tout choc sur l'offre globale tend à déplacer la courbe AS. Dans cet article, nous supposerons un choc d'offre exogène.

Considérons les prix des matières premières, qui sont utilisées comme intrants pour la production et constituent un coût essentiel pour les entreprises. Plus elles sont bon marché, plus les coûts de production sont bas et plus la marge brute d'une entreprise est élevée. Si le prix des matières premières change, les entreprises auront tendance à défendre leurs marges autant que possible. Cet ajustement implique que les taux de production s'adaptent à toute variation du prix des matières premières.

Les matières premières comprennent :

1. Le cuivre.

2. Le pétrole.

3. Blé

4. Maïs

5. Le gaz naturel

6. etc

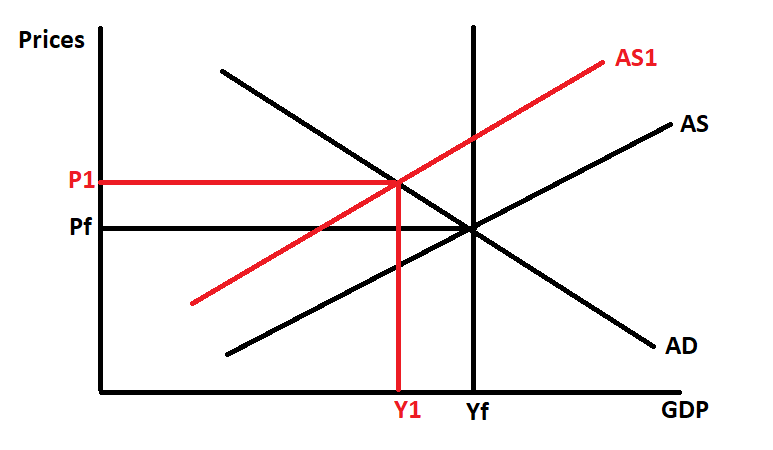

Notre modèle supposera qu'un choc d'offre exogène rend les matières premières plus chères, ce qui est un catalyseur typique d'un environnement stagflationniste. Considérons :

Lorsque les matières premières deviennent plus chères, les producteurs s'ajustent pour protéger leurs marges. Cet "ajustement" se fera par une combinaison d'augmentation de leurs prix et de réduction de leurs coûts variables. Ces ajustements à l'échelle macroéconomique font passer l'offre globale de AS à AS1, ce qui a des conséquences désastreuses pour notre modèle qui était initialement à l'équilibre de long terme PfYf :

- La production diminue de Yf à Y1, ce qui implique une augmentation du chômage.

- Le prix global augmente de Pf à P1, ce qui est un effet inflationniste.

Le choc d'offre a diminué la production, augmenté le chômage et augmenté les prix. L'équilibre du nouveau modèle est P1Y1. Il existe des effets économiques, par exemple la perte de surplus du consommateur (dégradation du bien-être) et les pertes de poids mort (inefficacités économiques), mais ceux-ci dépassent le cadre de cet article. Cette adversité correspond aux effets de la stagflation.

Remèdes politiques potentiels

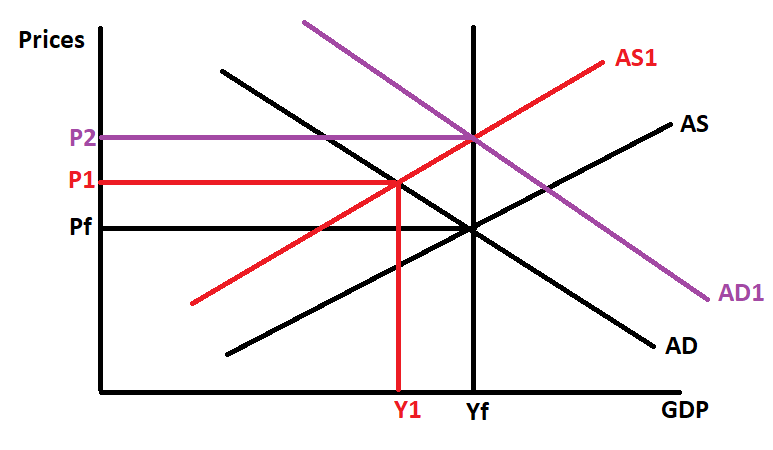

La stagflation rend la tâche du décideur politique extrêmement difficile. Il s'agit d'un scénario cauchemardesque car toute solution adoptée s'accompagne d'un compromis. Par exemple, considérons une situation où la banque centrale baisse les taux d'intérêt et où le gouvernement se lance dans une politique budgétaire expansionniste. Cette injection entraîne une augmentation de la demande globale, car la consommation et l'investissement y répondent. Considérons :

Dans notre modèle, l'expansion fait passer la demande globale de AD à AD1. Les effets sont les suivants :

1. La production augmente de Y1 à Yf, ce qui implique une baisse du chômage.

2. Cependant, cela a un coût car le prix passe de P1 à P2.

Dans ce scénario, la décision de poursuivre des politiques expansionnistes pour réduire le chômage a un coût inflationniste. Le nouvel équilibre du modèle est P2Yf

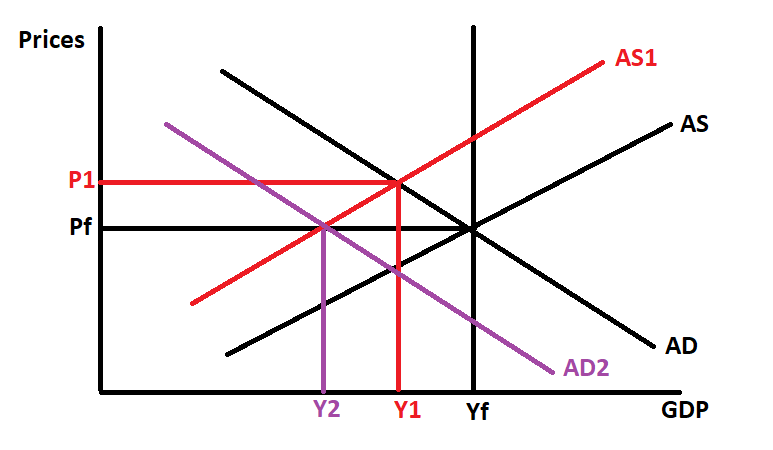

Considérons un deuxième exemple où les banques centrales augmentent les taux d'intérêt et où le gouvernement s'engage dans une politique budgétaire de contraction. Ce retrait économique entraîne une diminution de la demande globale, la consommation et l'investissement réagissant au resserrement des conditions. Considérons :

Dans notre modèle, la contraction fait passer la demande globale de AD à AD2. Les effets sont les suivants :

1. L'inflation est maîtrisée, et le prix passe de P1 à Pf.

2. Cependant, cela a un coût, car la production diminue davantage de Y1 à Y2. Ce mouvement conduit à un chômage encore plus élevé.

Dans ce scénario, la décision de poursuivre des politiques de contraction pour soulager l'inflation élevée se fait au prix d'une hausse du chômage et d'une baisse de la production. Le nouvel équilibre du modèle est PfY2

Action préférée

Une solution potentielle est que les décideurs politiques ne fassent rien et attendent que les salaires baissent en raison du chômage élevé. Cette réduction diminuera les coûts de production et, théoriquement, la courbe d'offre globale se déplacera vers la droite. Réfléchissez :

Dans ce scénario, la baisse des salaires déplace l'offre globale de AS1 vers AS. Les effets sont les suivants :

1. La production augmente lentement, et l'emploi retrouve le plein emploi ; Y1 passe à Yf.

2. Dans le même temps, l'inflation diminue et le prix passe de P1 à Pf.

3. Finalement, l'équilibre se rétablit à PfYf.

Toutefois, la perspective d'une baisse des salaires ou d'une hausse du chômage sera intenable sur le plan social. Ce mécontentement général peut conduire à l'expulsion des titulaires du poste en raison de l'insatisfaction.

Conclusion

Les années 70 et le début des années 80 ont été marquées par la stagflation ; le chômage et l'inflation étaient élevés, car l'offre globale s'est déplacée vers la gauche. Par exemple, en 1973, les prix du pétrole ont bondi pour finalement augmenter de 400 %. La stagflation est à nouveau une menace. À la suite de l'invasion de l'Ukraine par la Russie le 24 février 2022, les chocs d'approvisionnement ont fait grimper en flèche les prix du pétrole, du blé, du maïs, etc., à un moment où l'inflation se déchaîne déjà à des taux jamais vus depuis le début des années 80. Comme indiqué plus haut, il s'agit d'un problème difficile à résoudre. Les responsables politiques sont de plus en plus inquiets et suivent l'évolution du marché avec un intérêt absolu. Les gouvernements peuvent choisir d'assumer une partie des coûts du choc de l'offre par le biais de programmes de subvention, ce qui peut modérer (mais pas éliminer) l'évolution défavorable de l'offre globale. Toutefois, cela peut entraîner une allocation inefficace des ressources et de nouvelles pertes de poids mort

Références:

- corporatefinanceinstitute.com

- cfa program curriculum 2022 level 1 volume 2

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.