Top 10 des Actions Pour le T2 2026 – Partie 1

Risques de stagflation alors que le conflit au Moyen-Orient remodèle les marchés

Le deuxième trimestre et la nouvelle saison des résultats débutent dans un contexte très volatil. Une campagne militaire américano-israélienne contre l'Iran et les contre-attaques de ce dernier dans la région ont fortement poussé les prix de l'énergie à la hausse. Cela a attisé les craintes de stagflation — cette combinaison toxique de ralentissement de la croissance et d'inflation galopante que les banques centrales sont mal équipées pour gérer simultanément. Les grandes banques centrales, déjà aux prises avec des pressions persistantes sur les prix, ont globalement adopté une posture plus restrictive en mars, faisant planer le spectre de taux d'intérêt élevés pendant plus longtemps.

Les vents contraires ne s'arrêtent pas là. Des valorisations boursières tendues, des points de friction géopolitiques et un paysage de politique monétaire en mutation viennent tous aggraver les défis pour les marchés mondiaux, alors que l'incertitude tarifaire persiste. La Cour suprême a invalidé les droits de douane étendus du président Trump fondés sur l'IEEPA [1], mais l'administration les a immédiatement réimposés sous une autre autorité légale sous la forme d'une taxe mondiale de 10% [2] — laissant la politique commerciale aussi imprévisible que jamais et ses conséquences économiques loin d'être résolues.

Les turbulences peuvent également affecter le récit autour de l'IA, car la flambée des coûts énergétiques menace la rentabilité des centres de données énergivores et de la fabrication de puces. Parallèlement à l'incertitude macroéconomique persistante, les inquiétudes liées aux dépenses massives pourraient refaire surface. Les investisseurs sont déjà devenus plus sélectifs quant aux gagnants et perdants de l'IA, rendant le thème moins évident.

Cependant, le vent favorable de l'IA reste fort et peut continuer à soutenir les marchés. Les hyperscalers comme Meta et Google intensifient leurs investissements, les fabricants de puces comme TSMC indiquent une demande soutenue, et les Statistiques mondiales du commerce des semi-conducteurs (WSTS) prévoient une nouvelle croissance des ventes de semi-conducteurs en 2026 après une année 2025 record. [3]

Les marchés actions mondiaux ont montré une remarquable capacité à surmonter les perturbations, et les répercussions économiques du conflit au Moyen-Orient pourraient encore s'avérer temporaires plutôt que structurelles. FactSet prévoit une croissance des bénéfices du S&P 500 de 12,5% en glissement annuel au premier trimestre 2026 [4] — marquant le sixième trimestre consécutif de croissance à deux chiffres, témoignant de la capacité durable des entreprises américaines à traverser l'adversité.

Alors que le deuxième trimestre s'engage dans un contexte d'incertitude accrue, nous nous intéressons aux actions susceptibles d'attirer l'attention des investisseurs dans les mois à venir. Dans ce premier volet d'une série en deux parties, nous examinons cinq entreprises issues de secteurs variés. Celles-ci comprennent des sociétés de l'énergie, de la défense et de l'aviation directement exposées aux développements géopolitiques, aux côtés de géants technologiques d'intérêt permanent.

Netflix

La société a débuté en 1997 en louant et vendant des DVD, avant de lancer ses services de streaming dix ans plus tard. Netflix a popularisé le visionnage en rafale, a mené la révolution du streaming et reste le leader du marché malgré une concurrence croissante. Elle est présente dans plus de 190 pays en 50 langues.

Le deuxième trimestre commence tout juste après que Netflix a renoncé à son offre d'acquisition de Warner Bros, à la suite d'une proposition supérieure de Paramount Skydance — un développement qui pourrait façonner son avenir. Ce retrait prive Netflix d'un catalyseur de croissance potentiel, lui faisant manquer l'opportunité d'un renforcement de sa propriété intellectuelle et d'un afflux de nouveaux abonnés. Le rapprochement aurait également élargi son empreinte publicitaire et son levier dans le développement de son offre financée par la publicité. En outre, il manque une occasion de renforcer sa présence dans le Hollywood traditionnel, tandis qu'une fusion Warner-Paramount pourrait créer un autre concurrent puissant aux côtés de Disney.

D'un autre côté, les marchés n'ont jamais pleinement adhéré à cette opération et l'action a progressé après le retrait. Le géant du streaming évite des dizaines de milliards de nouvelles dettes qui auraient pu ébranler la confiance des investisseurs dans un environnement difficile. Il reprendra également son programme de rachat d'actions, restituant ainsi de la valeur aux actionnaires. Netflix peut désormais rester concentré sur son activité principale, à l'écart des contraintes réglementaires et des complexités liées à l'intégration d'une si grande opération.

Le pivot stratégique vers les abonnements financés par la publicité progresse et peut soutenir la dynamique. La société développe ses capacités et s'attend à ce que ses revenus publicitaires doublent cette année [5]. La croissance de la programmation sportive en direct soutient cette stratégie, car de tels événements peuvent stimuler l'engagement et les abonnements tout en renforçant le pouvoir publicitaire.

Les actions Netflix ont connu une année mitigée dans un contexte de défis persistants, et la Death Cross technique (EMA50 < EMA200) maintient le titre vulnérable à des baisses plus profondes. Néanmoins, ses initiatives stratégiques et sa résistance relative aux vents contraires macroéconomiques peuvent soutenir la croissance. L'action rebondit à la suite du développement Warner et un retour au-dessus de l'EMA200 annulerait le biais baissier.

Source du graphique: www.tradingview.com

Exxon Mobil

Il s'agit de la plus grande entreprise énergétique américaine et l'une des plus grandes au monde en termes de chiffre d'affaires et de capitalisation boursière. Elle a généré des revenus de plus de 330 milliards de dollars en 2025 et sa capitalisation boursière s'élève à environ 650 milliards de dollars. Major pétrolier intégré verticalement, il explore et raffine le pétrole brut et le gaz naturel, tout en produisant des carburants, des lubrifiants et des produits pétrochimiques. Il est présent dans le monde entier avec environ 58 000 employés.

L'industrie pétrolière et gazière américaine bénéficie de changements politiques favorables sous le président Trump, qui s'est engagé en faveur des énergies fossiles et du recul des initiatives en matière d'énergie propre de son prédécesseur. Peu après sa prise de fonction, il a signé le décret "Unleashing American Energy" [6], accélérant les permis de projet et supprimant les obligations liées aux véhicules électriques. Les États-Unis se sont également retirés à nouveau de l'Accord de Paris [7] et ont abrogé la Constatation de menace de l'EPA — le fondement juridique de la réglementation sur les gaz à effet de serre, y compris les normes d'émissions des véhicules [8].

De plus, le président Trump a appelé les compagnies pétrolières à développer les infrastructures du Venezuela à la suite de l'opération militaire qui a renversé Maduro, créant ainsi une opportunité significative. Pendant ce temps, les frappes contre l'Iran ont provoqué des perturbations de l'approvisionnement, resserrant les marchés et entraînant une hausse des prix du pétrole et du gaz. Cela peut stimuler les revenus et les bénéfices d'Exxon et soutenir l'action, qui a atteint de nouveaux sommets historiques pendant le conflit au Moyen-Orient.

Cependant, des prix pétroliers durablement élevés, combinés à l'incertitude macroéconomique, pourraient finalement entraîner une destruction de la demande qui nuirait à l'industrie. L'ouverture du Venezuela pourrait davantage profiter à son rival Chevron, qui y est déjà présent. La reconstruction nécessitera des investissements importants et comporte des risques, le PDG Woods décrivant le pays comme actuellement "non investissable" [9], ce qui a valu des critiques du président Trump qui a menacé d'exclure Exxon. [10]

Par ailleurs, les tendances récentes de consolidation suggèrent que les entreprises énergétiques pourraient avoir peu d'appétit pour une exploration coûteuse alors qu'elles peuvent se développer par des fusions-acquisitions et satisfaire leurs investisseurs avec des dividendes. La position pro-forage du président Trump a pesé sur les prix du pétrole et, si les perturbations actuelles de l'approvisionnement s'atténuent, les perspectives fondamentales baissières pourraient revenir, l'AIE prévoyant toujours que l'offre dépassera la demande cette année. [11]

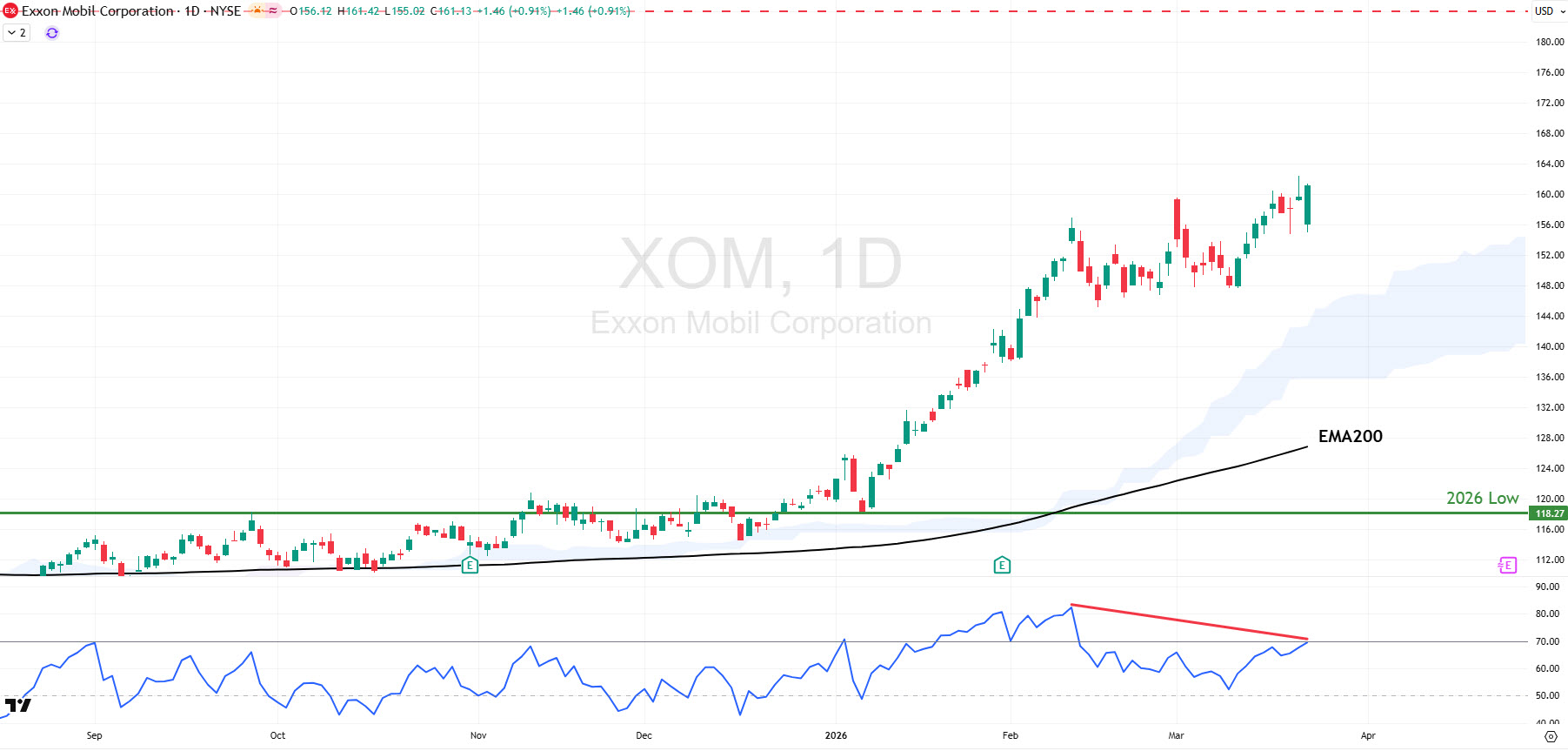

Les actions d'Exxon Mobil ont bien démarré l'année, atteignant des niveaux record après le début des frappes contre l'Iran. Les perturbations de l'approvisionnement, la hausse des prix et les changements politiques favorables peuvent continuer à soutenir les gains. À l'inverse, une fin du conflit et le rétablissement de l'approvisionnement pourraient créer des risques à la baisse, les prix s'assouplissant et les inquiétudes liées à la surproduction refaisant surface. Techniquement, la divergence du RSI suggère une marge de recul vers l'EMA200, ce qui mettrait à l'épreuve les perspectives haussières.

Source du graphique: www.tradingview.com

Delta Air Lines

Delta est l'une des plus grandes compagnies aériennes au monde, desservant plus de 300 destinations sur six continents. Elle exploite jusqu'à 5 500 vols quotidiens, transportant plus de 200 millions de clients par an. La société a son siège à Atlanta, en Géorgie, et a été fondée en 1925, adoptant son nom actuel trois ans plus tard.

Delta Air Lines sort d'un solide exercice 2025, largement porté par sa stratégie réussie de premiumisation et de fidélisation, qui aide à compenser les pressions macroéconomiques. Le chiffre d'affaires total a progressé de 2%, soutenu par les billets premium et les programmes de fidélité, malgré des baisses dans le segment cabine principale [12]. Cela fournit une base solide pour une dynamique continue, la société prévoyant une croissance de 20% de ses bénéfices cette année et des revenus plus élevés au trimestre en cours. [13]

Cependant, ces résultats ont également été soutenus par des coûts de carburant plus bas l'an dernier, tandis que la récente flambée des prix pétroliers pourrait peser sur la rentabilité, le PDG Bastian notant un impact de 400 millions de dollars en mars. Les tensions géopolitiques accrues perturbent également les voyages, un problème qui a persisté ces dernières années. Bien que les conditions se soient améliorées en 2025, le dernier rapport de Cirium montre une hausse de 139% des annulations de vols américains en janvier. [14]

De plus, l'incertitude macroéconomique persistante liée aux droits de douane et aux pressions inflationnistes pourrait peser sur la demande. Dans le même temps, les États-Unis semblent devenir une destination moins attrayante, avec une baisse de 2,5% en glissement annuel des visiteurs étrangers l'an dernier, selon l'Administration du commerce international des États-Unis. [15]

Les actions de Delta Air Lines ont connu un faible début d'année et pourraient rester sous pression dans un contexte d'incertitude macro et de nouveaux risques liés au conflit au Moyen-Orient. Néanmoins, la demande reste résiliente, sa stratégie porte ses fruits et la direction s'attend à une croissance cette année. Cela a soutenu un rebond, remettant l'action sur la voie de nouveaux sommets historiques.

Source du graphique: www.tradingview.com

Lockheed Martin

Il s'agit de la plus grande entreprise de défense au monde selon le SIPRI[16], avec plus de 350 installations dans le monde et plus de 120 000 employés. Son portefeuille comprend des produits de premier plan tels que le chasseur F-35, les hélicoptères Sikorsky, les systèmes de missiles Javelin et le système de combat naval Aegis.

Les entreprises de défense comme Lockheed bénéficient d'un supercycle de la défense alimenté par des tensions géopolitiques accrues et des frictions entre les grandes économies, soutenant à la fois les performances financières et les cours boursiers. Les États-Unis augmentent leurs dépenses, le président Trump appelant à une hausse à 1 500 milliards de dollars pour le prochain exercice fiscal. [17] La Commission européenne vise à mobiliser près de 800 milliards d'euros dans les années à venir [18] et l'OTAN s'est engagée à porter les investissements dans la défense à 5% du PIB d'ici 2035. [19]

Les frappes américaines contre l'Iran renforcent ces tendances, soutenant une croissance continue. Lorsque le président Trump a été interrogé sur une demande supplémentaire de 200 milliards de dollars pour financer la guerre, il l'a décrite comme "un petit prix à payer" [20]. Le carnet de commandes de Lockheed a atteint 194 milliards de dollars et les revenus ont augmenté de 5% en 2025, la direction s'attendant à maintenir une dynamique solide et à renouer avec la croissance du BPA. [21]

Des défis subsistent néanmoins. Les tensions géopolitiques et l'incertitude tarifaire contribuent aux pressions macroéconomiques, tandis que les risques liés à la chaîne d'approvisionnement continuent d'affecter les coûts et la production. La dépendance de Lockheed au programme F-35 pour 26% de ses ventes crée un risque de concentration [22], tandis que la perte du contrat du F-47 de nouvelle génération au profit de Boeing constitue un revers notable. [23]

Les actions de Lockheed Martin reflètent de solides performances commerciales et un environnement favorable, restant sur la voie de nouveaux records. Cependant, l'action recule par rapport à son élan initial lié au conflit au Moyen-Orient, la rendant vulnérable à des corrections plus profondes vers l'EMA200, ce qui mettrait à l'épreuve la dynamique haussière actuelle.

Source du graphique: www.tradingview.com

Tesla

Fondée en 2003 et dirigée par Elon Musk depuis 2008, Tesla a bouleversé l'industrie automobile et reste l'un des principaux fabricants de véhicules électriques à batterie (BEV), tout en s'étendant à la production d'énergie. La société est de plus en plus axée sur l'IA, notamment dans le domaine de la conduite autonome et de la robotique humanoïde.

Tesla a connu une année 2025 difficile, enregistrant son premier recul annuel de chiffre d'affaires et une quasi-réduction de moitié de son bénéfice net. Cela a été principalement causé par la faiblesse de son segment automobile principal, avec des livraisons en baisse de 9% en glissement annuel [24]. Cette sous-performance reflète une combinaison de pressions macroéconomiques, de changements de politique énergétique défavorables aux États-Unis, d'une gamme de produits vieillissante et d'une concurrence accrue, notamment de la part de BYD en Chine, qui a détrôné Tesla comme principal vendeur de BEV. [25]

Ces pressions pourraient persister au deuxième trimestre, bien qu'il existe une marge d'amélioration. Les livraisons pourraient rester faibles, mais des versions plus abordables de la Model 3 et de la Model Y pourraient soutenir un retour à la croissance en glissement annuel. Pendant ce temps, l'activité énergétique à forte marge peut continuer à soutenir la rentabilité et partiellement compenser la faiblesse automobile.

En outre, ces défis pourraient n'être que des distractions à court terme, le deuxième trimestre pouvant s'avérer potentiellement décisif pour les ambitions dans le domaine du robotaxi. Les progrès sont tangibles et la société prévoit de s'étendre à sept villes supplémentaires dans les mois à venir, tandis que la production du Cybercab dédié devrait débuter en avril. [26]

Cela dit, Tesla travaille encore à la conduite entièrement non supervisée et l'initiative dépend fortement des approbations réglementaires. De plus, Tesla a beaucoup de travail pour rattraper des acteurs établis comme Waymo. Entre-temps, toute production significative du robot humanoïde Optimus est peu probable avant la fin de l'année, tandis que la fabrication de puces est davantage un moteur à long terme qu'un catalyseur immédiat.

Les actions de Tesla ne connaissent pas une bonne année alors que les marchés réagissent aux vents contraires commerciaux, tandis que le pivot vers l'IA peut prendre du temps pour générer des rendements matériels. Le titre reste exposé à de nouvelles baisses, bien que le potentiel de reprise demeure. Le deuxième trimestre pourrait s'avérer décisif et des progrès tangibles sur les initiatives stratégiques — ou leur apparence — pourraient améliorer le sentiment.

Source du graphique: www.tradingview.com

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.