La Banque de réserve d’Australie a procédé à sa plus importante hausse de taux depuis plus de 20 ans

Le virage hawkish

La Reserve Bank of Australia (RBA) a longtemps été en retard par rapport à la plupart de ses homologues, dans la normalisation des politiques monétaires ultra-libres mises en œuvre à la suite de la pandémie de COVID-19 pour combattre les retombées économiques.

Au cours de cette année, cependant, la banque centrale a pris un virage hawkish et les choses ont évolué rapidement au cours des deux derniers mois. Début mai, elle a procédé à son premier relèvement des taux d'intérêt en plus de 10 ans (de 25 points de base), ignorant les élections générales australiennes alors imminentes, qui auraient pu, selon certains, l'empêcher d'agir.

Aujourd'hui, la RBA a doublé son pivot hawkish et a augmenté les taux de 50 points de base (à 0,85 %), ce qui est plus que l'attente de base et le plus grand mouvement à la hausse depuis février 2000.

En outre, le conseil d'administration prévoit de prendre "d'autres mesures pour normaliser les conditions monétaires en Australie dans les mois à venir " et a réitéré son engagement à faire "ce qui est nécessaire pour que l'inflation en Australie revienne à la cible au fil du temps ". [1]

Inflation élevée et économie résiliente

À l'instar d'autres pays - bien que dans une moindre mesure - l'Australie est confrontée à une inflation élevée, due à la pandémie et à la guerre en Ukraine, qui a déclenché cette évolution vers un resserrement monétaire.

L'indice global des prix à la consommation (IPC) a augmenté de 5,1 % au premier trimestre (en glissement annuel), et la banque centrale s'attend à ce qu'il atteigne 6 % au second semestre [2]. Dans sa déclaration d'aujourd'hui, elle a noté que l'inflation "a augmenté de manière significative ".

Malgré les chocs extérieurs, l'économie australienne semble être en bonne forme, comme nous l'avons déjà dit, la RBA déclarant aujourd'hui qu'elle est "résiliente ". Les données de la semaine dernière ont montré que le PIB a ralenti au premier trimestre, avec une croissance de 3,3 % en glissement annuel contre 4,4 % (révisé), mais cela reste une performance solide.

En outre, le taux de chômage australien s'est établi à 3,9 % en avril, soit le niveau le plus bas depuis près de 50 ans, et le rapport de mai est attendu la semaine prochaine.

La combinaison d'une inflation élevée et d'une économie résiliente plaide en faveur d'un resserrement agressif de la banque centrale, même si des incertitudes subsistent.

RBA vs Fed américaine

La Réserve fédérale américaine a également relevé ses taux d'intérêt de 75 points de base cette année et a annoncé des hausses d'un demi-point de pourcentage lors des deux prochaines réunions. Après la dernière décision de mai, elle a semblé devenir un peu plus conservatrice, ce qui est logique compte tenu de la contraction du PIB au premier trimestre et du fait que l'inflation a montré des signes de détente.

La semaine dernière, cependant, nous avons assisté à un effort de la part de plusieurs responsables pour réaffirmer l'attitude belliciste de la banque et sa détermination à faire baisser l'inflation. La vice-présidente Mme Brainard, par exemple, a déclaré que "Pour l'instant, il est très difficile de voir les arguments en faveur d'une pause " et a ajouté que "Nous avons encore beaucoup de travail à faire pour ramener l'inflation à notre objectif de 2%" dans une interview sur CNBC. [3]

Le différentiel de politique entre les deux banques centrales a maintenant beaucoup diminué, mais nous pourrions avoir une meilleure idée des intentions de la Fed après juillet, lors de la décision de la semaine prochaine, qui inclura également les projections actualisées des services du FMI.

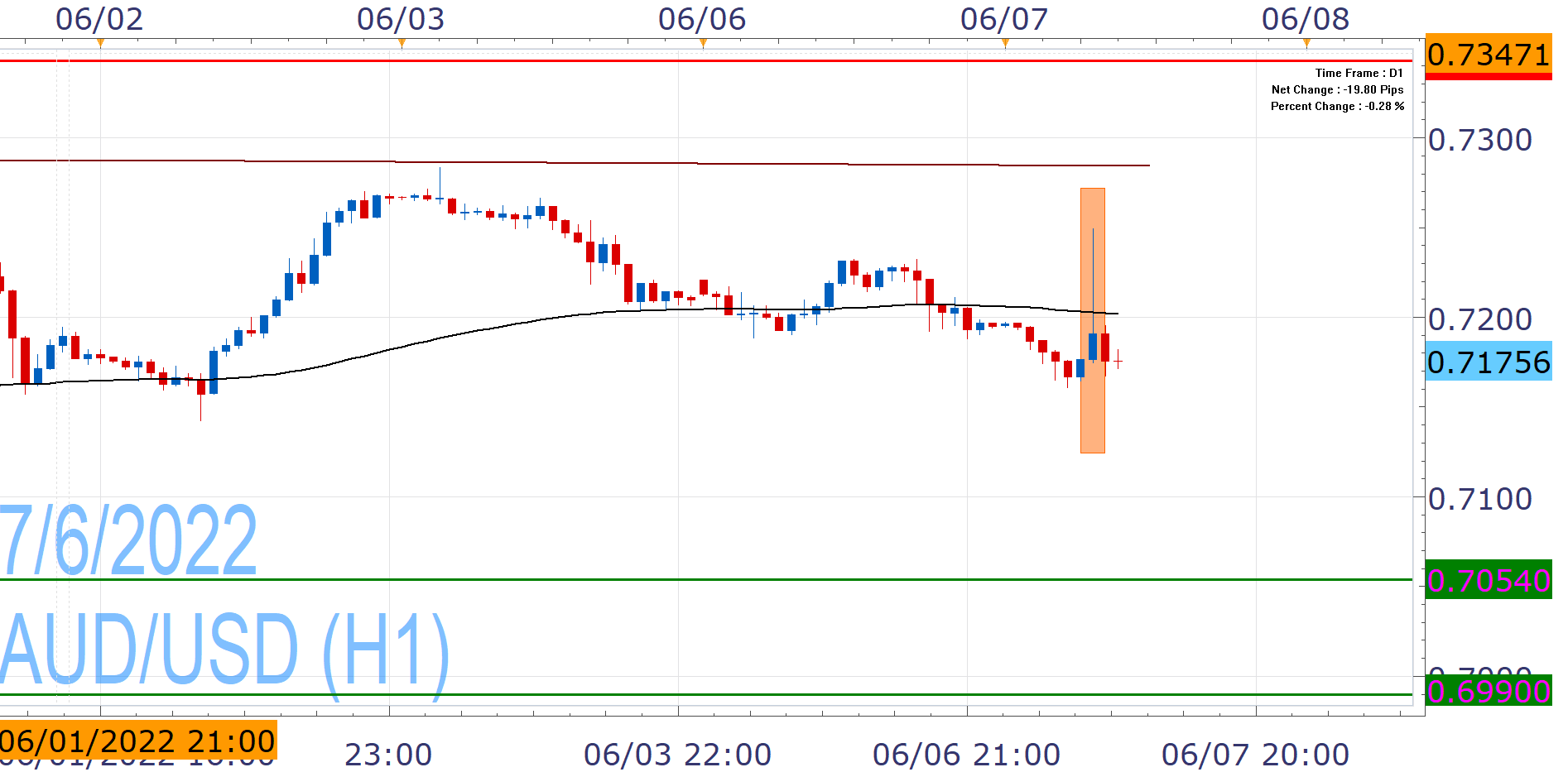

Réaction de l'AUD/USD

La paire s'est envolée après la hausse agressive de 50 points de base de la RBA, mais le sentiment général joue contre elle et elle se négocie dans le rouge. Son avance de trois semaines a été contenue par l'EMA de 200 jours vendredi, alors que la nouvelle a commencé sur le pied arrière.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

References

| Retrieved 07 Juin 2022 https://www.rba.gov.au/media-releases/2022/mr-22-14.html | |

| Retrieved 07 Juin 2022 https://www.rba.gov.au/publications/smp/2022/may/economic-outlook.html | |

| Retrieved 04 Juil 2026 https://www.cnbc.com/2022/06/02/fed-vice-chair-lael-brainard-says-its-hard-to-see-the-case-for-the-fed-pausing-rate-hikes-.html |

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.