Le pic de l’IPP est susceptible d’influencer davantage l’inflation de base

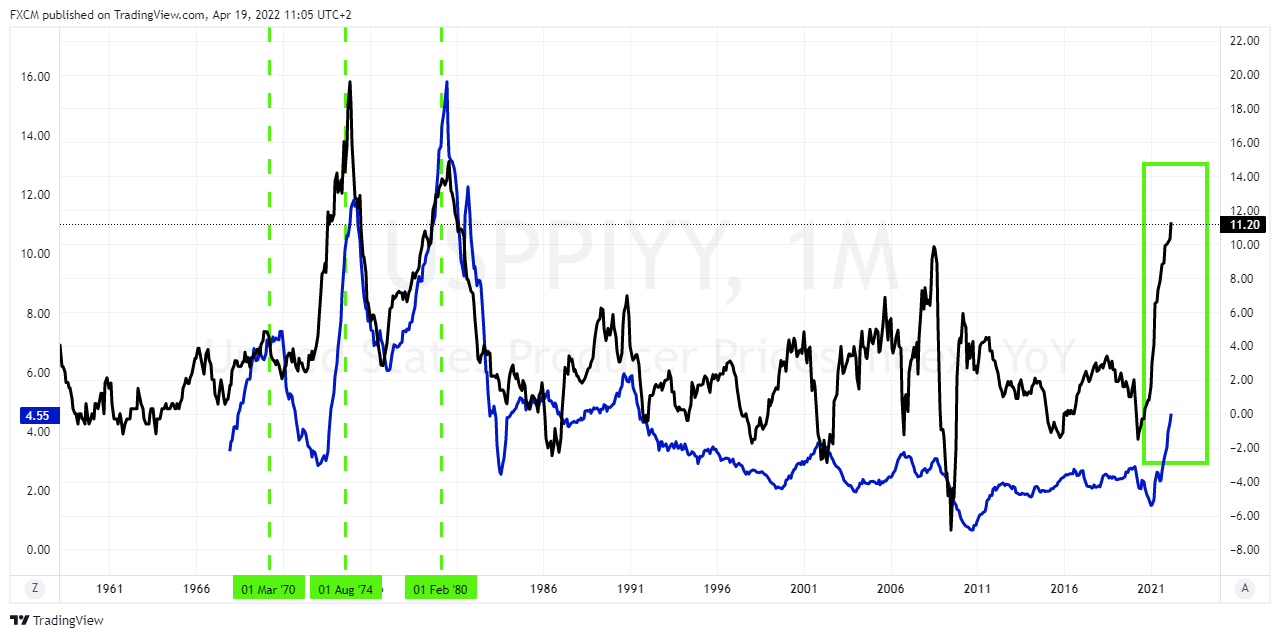

Les acteurs du marché ont tendance à se concentrer sur l'IPC car la consommation représente 66 % du PIB. L'IPC de base s'étant quelque peu modéré, certains experts ont appelé à un pic de l'inflation. Dans un [article précédent] (https://www.fxcm.com/markets/insights/calling-for-a-peak-in-inflation-may-be-premature/), nous avons fait valoir que cela pourrait être prématuré compte tenu du comportement des séries lors des cycles inflationnistes précédents, à savoir 1969, 1974 et 1979. Cependant, l'IPP est également susceptible d'avoir son mot à dire, étant donné qu'il a atteint le chiffre stupéfiant de 11,2 % en glissement annuel. Considérez l'influence de l'IPP sur l'IPC au cours des périodes inflationnistes précédentes :

La série noire représente l'IPP dans ce graphique, et la série bleue, l'IPC de base. N'oubliez pas que certains acteurs du marché appellent à une modération de la série de base. Cependant, le graphique ci-dessus suggère que cela pourrait être prématuré, comme notre [article précédent] (https://www.fxcm.com/markets/insights/calling-for-a-peak-in-inflation-may-be-premature/). Lorsque l'IPP était en hausse et supérieur à l'IPC, il a agi comme un aimant tirant la série bleue vers le haut. Ce n'est que lorsque la série noire de l'IPP est passée sous la série bleue de l'IPC de base (verticales vertes en pointillés) que l'inflation des consommateurs a pu se modérer. Autrement dit, lorsque l'inflation est passée au-dessus, l'IPP a eu tendance à devancer l'IPC de base. Le graphique met en évidence les croisements critiques de mars 1970, août 1974 et février 1980 qui ont permis à l'IPC de base de diminuer.

Toutefois, dans la situation actuelle, l'IPP dépasse largement l'IPC de base (rectangle vert). L'environnement des pics d'inflation fait toute la différence car la tendance à éliminer les éléments volatils est susceptible d'être erronée dans ces situations. Cette pression sur les prix est due aux chocs du côté de l'offre qui provoquent ces pics. En d'autres termes, les pics d'inflation des producteurs sont stagflationnistes et influencent la production réelle. C'est le coût de l'alimentation et de l'énergie qui contribue aux attentes d'inflation et qui frappe le sentiment. Ces attentes, [comme détaillé précédemment] (https://www.fxcm.com/markets/insights/the-fed-must-control-inflation-but-this-is-no-easy-task/), peuvent conduire à des cycles auto-entretenus, ce que la Fed veut éviter à tout prix. D'où l'orientation agressive de sa politique monétaire. Cependant, cette spirale dangereuse a encore du potentiel, ce qui réaffirme que davantage de preuves sont nécessaires avant de suggérer un sommet de l'inflation

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.