La Fed a procédé à une hausse moins importante, mais prévoit un taux terminal plus élevé

Taux d'abattement

La Réserve fédérale américaine avait laissé entrevoir un ralentissement du rythme des hausses de taux, les responsables tentant d'évaluer l'impact économique cumulé du cycle de resserrement le plus agressif depuis des décennies, compte tenu du caractère tardif de la politique monétaire.

Le président Powell a récemment donné son aval à un tel ralentissement et, mercredi, la banque a annoncé à l'unanimité une augmentation de 50 points de base, après une série de hausses excessives de 0,75 %. [1]

Depuis le décollage de mars, la Fed a procédé à 425 points de base de hausses, afin de réduire l'inflation. Après l'ajustement d'hier, le taux de référence s'établit désormais à 4,25%-4,50% et est le plus élevé depuis quinze ans.

D'autres banques centrales ont déjà levé le pied sur la pédale de resserrement, comme la Reserve Bank of Australia, qui a augmenté ses taux de 25 points de base au cours des trois dernières réunions [2]. La Banque du Canada a décéléré depuis le relèvement complet de juillet et a même ouvert la porte à une pause [3].

Une inflation plus faible et une économie forte

Ce ralentissement du rythme des hausses de taux est soutenu par les données récentes qui ont montré un ralentissement des pressions inflationnistes. La mesure préférée de la Fed, l'indice de base de la consommation personnelle, a diminué à 5,0 % en glissement annuel en octobre, et les chiffres les plus récents de l'indice des prix à la consommation (IPC), publiés mardi, ont confirmé cette progression.

L'indice des prix à la consommation (IPC) de base a ralenti pour le deuxième mois consécutif en novembre, à +6,0 % en glissement annuel, soit le chiffre le plus bas depuis juillet. De plus, l'IPC global a affiché son niveau le plus bas de l'année (+ 7,1 % en glissement annuel) et a poursuivi son déclin par rapport au sommet atteint en juin il y a quarante ans.

D'un autre côté, les données économiques récentes et le dernier rapport sur l'emploi montrent que la Fed a encore du travail à faire. L'économie américaine a créé 263 000 emplois en novembre, le chômage est resté proche de son plus bas niveau depuis cinquante ans et les salaires ont augmenté de manière significative.

En outre, l'économie a progressé au rythme impressionnant de 2,9 % au troisième trimestre, selon des données préliminaires récentes, rebondissant après deux trimestres consécutifs de contraction.

Message hawkish

Lors de sa conférence de presse, M. Powell s'est félicité de la baisse des chiffres de l'inflation, mais il a également noté que les progrès accomplis étaient moins importants que prévu. En outre, il a souligné qu'il faudrait "beaucoup plus de preuves" pour convaincre que l'inflation est sur la voie d'une baisse durable, dans un discours globalement "faucon". [4]

La déclaration de politique générale est restée pratiquement inchangée, ce qui est en soi un encouragement, puisque l'orientation des "augmentations continues " a été maintenue. Le président de la Fed a martelé ce message en déclarant que "nous ne sommes pas encore dans une position de politique suffisamment restrictive ".

Une fois encore, il a minimisé l'importance du rythme des hausses, car le niveau final des taux est désormais plus important, ainsi que la période pendant laquelle la politique devra rester restrictive.

Taux final plus élevé

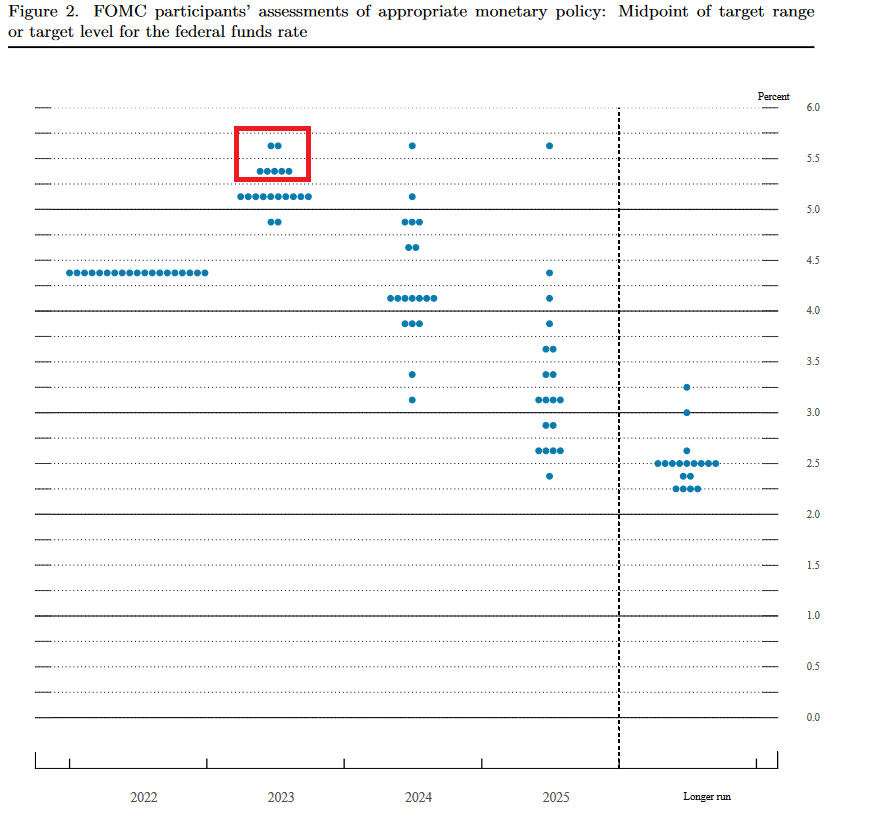

La nécessité d'augmenter davantage les taux et de mener une politique restrictive "pendant un certain temps ", afin de rétablir la stabilité des prix, était évidente dans la mise à jour du résumé des projections économiques (SEP) et du "dot-plot".

Les autorités ont sensiblement revu à la hausse leurs prévisions concernant la trajectoire appropriée de la politique monétaire, en prévoyant désormais que le taux médian culminera à 5,1 % en 2023, contre seulement 4,6 % dans les prévisions précédentes, ce qui implique encore 75 points de base de hausses de taux. [5]

En outre, seuls deux des 19 participants voient le taux terminal inférieur à 5 %, tandis que sept d'entre eux s'attendent à ce qu'il soit supérieur à 5,25 %

En outre, la banque centrale prévoit que l'inflation mesurée par l'indice des prix à la consommation atteindra 3,5 % l'année prochaine (contre 3,1 % précédemment), sans s'attendre à un retour sous l'objectif de 2 % au cours de la période prévue.

Source : https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf

Les marchés ne sont pas convaincus

La faiblesse du rapport sur l'IPC de cette semaine a suscité l'optimisme des marchés quant à un pic plus rapide et plus bas des taux d'intérêt de la Fed, mais la banque centrale ne s'est pas laissée emporter et sa rhétorique a indiqué un environnement "plus haut pour plus longtemps".

L'USDOLLAR s'est renforcé après la décision et le SPX500 a baissé, mais la baisse d'hier semble plutôt limitée et disproportionnée par rapport à la rhétorique de la Fed. Cette première réaction montre que les marchés ne sont probablement pas convaincus que la Fed va effectivement procéder à une hausse aussi importante que celle suggérée par le SEP actualisé.

L'outil FedWatch du CME attribue toujours la plus forte probabilité à une borne de 5,00 % - contre la projection médiane de 5,1 % de la Fed - et laisse une marge pour des baisses de taux dans la seconde moitié de 2023 [6]. M. Powell a toutefois exclu un tel scénario, déclarant que "l'expérience historique met fortement en garde contre un assouplissement prématuré de la politique "

La conférence de presse a été résolument hawkish, mais vers la fin, M. Powell a semblé s'écarter du message en déclarant que "nous nous rapprochons du niveau que nous estimons suffisamment restrictif ". Cette référence a fait bondir Wall Street et est probablement en partie responsable de la réduction des attentes concernant la politique monétaire.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

References

| Retrieved 15 Déc 2022 https://www.federalreserve.gov/monetarypolicy/files/monetary20221214a1.pdf | |

| Retrieved 15 Déc 2022 https://www.rba.gov.au/media-releases/2022/mr-22-41.html | |

| Retrieved 15 Déc 2022 https://www.bankofcanada.ca/2022/12/fad-press-release-2022-12-07/ | |

| Retrieved 15 Déc 2022 https://www.federalreserve.gov/monetarypolicy/fomcpresconf20221214.htm | |

| Retrieved 15 Déc 2022 https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20221214.pdf | |

| Retrieved 04 Juil 2026 https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html |

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.