Précédent Les périodes de stagflation suggèrent qu’un atterrissage brutal sera difficile à éviter

L'indice des prix à la consommation (IPC) d'avril montre un certain répit, à 8,3 % en glissement annuel, contre 8,5 % en glissement annuel le mois précédent. Il y a un soupçon de modération car il s'agit du premier mois de baisse après sept mois d'inflation annualisée plus élevée. Néanmoins, elle est supérieure au consensus de 8,1 %. En outre, si l'on exclut les éléments volatils du panier, l'indice de référence est supérieur aux prévisions (6,2 % contre 6 % en glissement annuel).

Il convient également de noter que l'indice des prix à la production (IPP) pour avril en glissement annuel s'est établi à 11 %, ce qui est inférieur au chiffre de 11,5 % en glissement annuel du mois dernier, mais reste supérieur aux prévisions du marché (10,7 %)

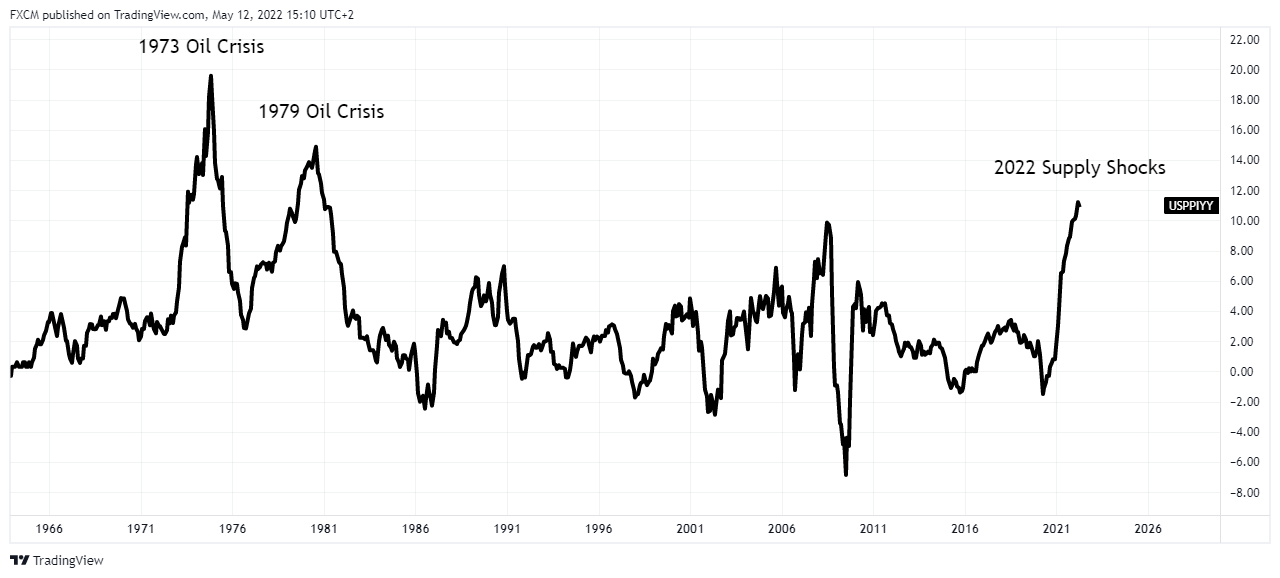

Même si l'IPC et l'IPP ont montré de légers signes de modération, l'inflation reste proche de son plus haut niveau depuis 40 ans. La Fed a tendance à se concentrer sur l'IPC de base, car la politique monétaire ne peut pas faire grand-chose pour contrôler l'offre. Cependant, nous pensons qu'il est essentiel de prendre en compte l'image de l'inflation à partir de l'IPP pour cette analyse du cycle inflationniste actuel. Cette méthodologie de l'IPP à l'IPC s'explique par le fait que la macroéconomie de 2022 connaît des chocs du côté de l'offre qui, bien que rares, constituent une partie essentielle de l'environnement inflationniste actuel. Considérons le graphique suivant qui montre la série des IPP depuis mai 1964 :

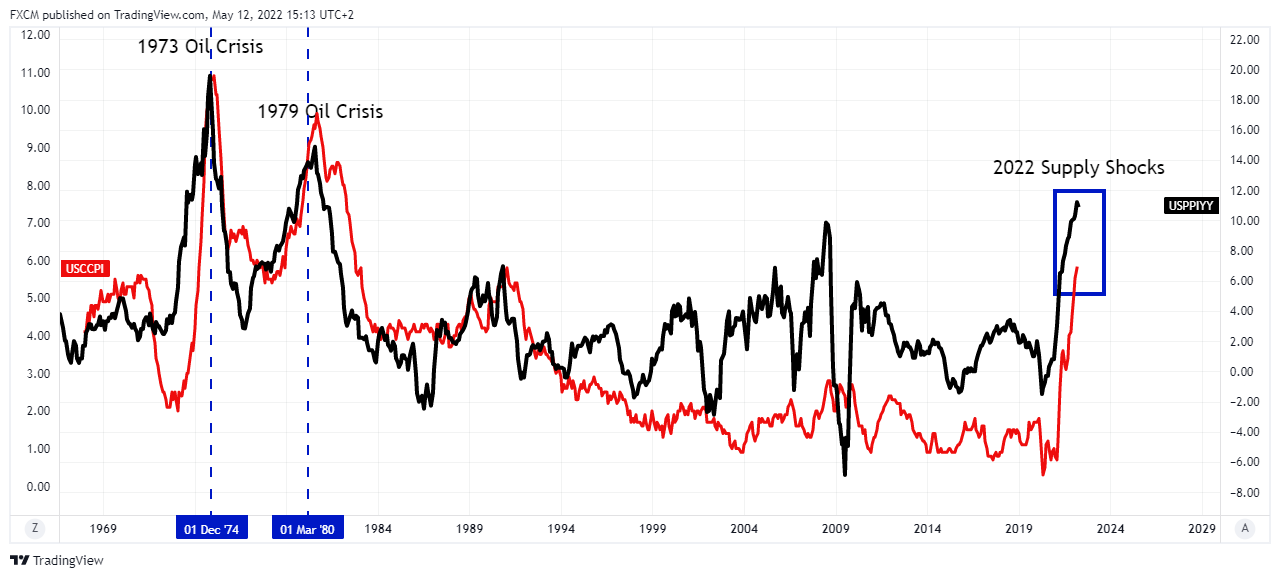

Nous suggérons que les chocs d'approvisionnement de 2022 sont similaires à la crise pétrolière de 1973 et à celle de 1979, lorsque la guerre du Kippour et les révolutions iraniennes ont déclenché des chocs d'approvisionnement sur les exportations de pétrole du Moyen-Orient. De même, l'invasion russe de l'Ukraine a introduit un resserrement de l'offre sur un marché qui connaissait déjà une demande excédentaire. Ajoutons l'IPC de base à la série :

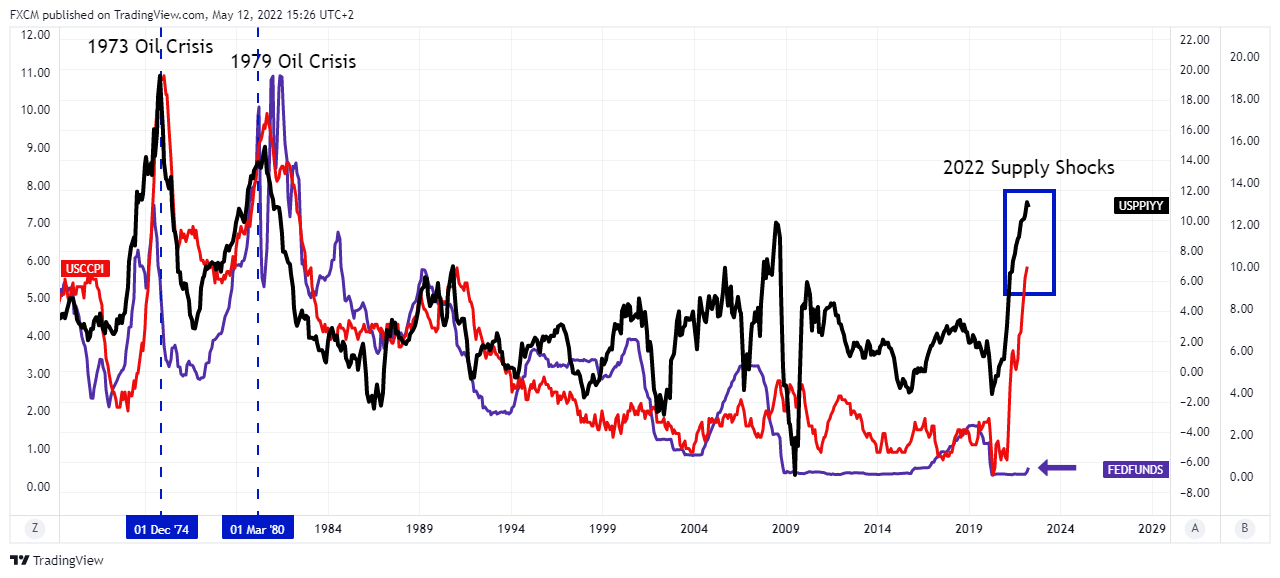

Pendant les deux crises pétrolières, l'IPP (ligne noire) a entraîné l'IPC de base (ligne rouge) à la hausse. Mais, fait important, ce n'est que lorsque l'IPP s'est modéré et est tombé en dessous de la série rouge (verticales en pointillés bleus) que l'IPC de base a également ralenti. C'est ce que nous appelons le catalyseur de modération et nous notons qu'il n'a pas encore eu lieu dans notre environnement inflationniste actuel (rectangle bleu). Pour faciliter l'analyse, ajoutons le taux des fonds fédéraux au graphique :

La ligne violette du graphique représente le taux des fonds fédéraux. Considérez son mouvement avant la verticale en pointillés bleus, représentant les catalyseurs de la modération. Dans des périodes similaires, le taux des fonds fédéraux était nettement plus élevé et suivait la série rouge de l'IPC de base. Ce n'est pas le cas aujourd'hui. La série violette est très en retard sur la série de l'inflation (flèche violette). Ce phénomène suggère deux probabilités. Premièrement, la Réserve fédérale est loin d'être là où elle devrait être dans le cycle actuel. Deuxièmement, la Fed n'aura d'autre choix que d'être agressive dans son cycle de relèvement des taux. Si cela est vrai, retirer 75 points de base de la table pour les deux prochaines réunions semble être une erreur. Néanmoins, poursuivons l'analyse en incluant le taux de chômage U3 dans notre modèle :

Le modèle devient maintenant assez désordonné avec toutes les séries incluses. J'ai rendu U3 orange, avec une zone bleutée, pour la rendre plus facile à distinguer. La clé de cette partie de l'analyse est que le taux de chômage a eu tendance à augmenter avant les catalyseurs de modération (flèches orange). Cette contraction s'est produite lorsque le taux des fonds fédéraux (ligne violette) se dirigeait vers le haut

Étant donné que nous n'avons pas connu ce type de hausse du taux des fonds fédéraux, il est logique que le chômage n'ait pas augmenté non plus. Cependant, cela pose la question cruciale de savoir si la Fed peut éviter un atterrissage brutal. Les périodes antérieures choisies pour la comparaison suggèrent que cela sera très difficile à réaliser si les relations intermarché se maintiennent

Il ne fait guère de doute que la Fed a besoin de provoquer un catalyseur de modération (verticales en pointillés bleus). Malheureusement, elle est en retard et devra rattraper son retard en étant agressive dans ses hausses de taux. Cependant, il sera difficile pour elle d'organiser un atterrissage en douceur, étant donné le comportement antérieur de la série U3 dans le modèle.

C'est le problème auquel les responsables politiques sont actuellement confrontés. Combattre l'inflation ou protéger le taux de chômage. Habituellement, une politique est mise en œuvre sans ce cercle vicieux. Cette difficulté est le problème exact de la stagflation, qui est un paradoxe économique. Malheureusement, les décideurs politiques sont pris entre le marteau et l'enclume et doivent faire des choix difficiles.

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.