Aperçu de la politique monétaire de la Fed en mars 2022

Inflation & ; Marché du travail

L'inflation est galopante depuis un certain temps déjà, la mesure préférée de la Fed, les dépenses personnelles de consommation (PCE) de base, ayant atteint 5,2 % en glissement annuel en janvier - les niveaux les plus élevés depuis le début des années 80. L'indice PCE de base exclut les prix de l'énergie et de l'alimentation, tandis que l'indice PCE global a grimpé de 6,1 % en glissement annuel, ce qui représente le chiffre le plus élevé depuis 1973.

Les données les plus récentes sur l'inflation ont été publiées jeudi, sous la forme de l'indice des prix à la consommation (IPC). L'indice de base a augmenté de 6,4 % d'une année sur l'autre et l'IPC global a augmenté de 7,9 % d'une année sur l'autre - les deux chiffres étant les plus élevés depuis 1982.

La reprise du marché du travail a été lente et fragile, avec des chiffres décevants pour les emplois non agricoles. Les publications les plus récentes ont toutefois été encourageantes, le dernier tirage ayant révélé l'ajout d'un nombre impressionnant de 678K emplois en février.

Le taux de chômage a baissé à 3,8 % et le nombre de chômeurs a légèrement diminué à 6,3 millions, ce qui reste toutefois inférieur aux niveaux pré-pandémiques de 3,5 % et 5,7 millions respectivement. Le taux de participation à la population active, qui a toujours été à la traîne, est également resté en deçà des niveaux pré-pandémiques, mais a augmenté à 62,3 %.

Le double mandat de la Fed impose la recherche de prix stables et d'un emploi maximal, mais la banque centrale s'est concentrée sur ce dernier point pendant la majeure partie de l'année dernière, tandis que l'inflation élevée était décrite comme "transitoire". Les données ont toutefois contraint M. Powell à abandonner ce terme fin novembre [1] et la banque à faire de la combatte de l'inflation sa priorité absolue, en s'engageant dans un processus de resserrement agressif pour y parvenir.

Assouplissement quantitatif (QE)

Ce processus de normalisation a commencé par la réduction des achats d'actifs en novembre, avec des montants initiaux de réduction progressive qui devaient conduire à la conclusion du programme d'assouplissement quantitatif à la mi-2022. Cependant, les responsables ont rapidement adopté une réduction plus agressive, pour mettre fin au programme ce mois-ci

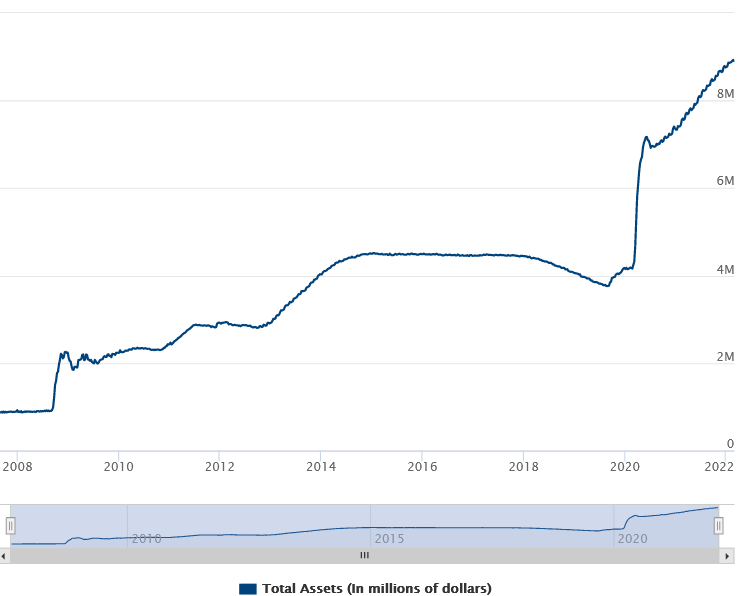

En particulier, selon le vice-président exécutif de la Fed de New York, les achats nets de titres du Trésor et de titres adossés à des créances hypothécaires des agences par le FOMC devraient prendre fin cette semaine [2]. Les achats nets dans le cadre de l'assouplissement quantitatif, adopté pour lutter contre les retombées économiques de la pandémie de Covid, ont totalisé environ 4 600 milliards de dollars et ont gonflé le portefeuille de la Fed à près de 9 000 milliards de dollars. [3]

L'étape suivante sera la réduction du bilan, un processus connu sous le nom de Quantitative Tightening, que les responsables prévoient de commencer après la première hausse des taux, mais n'ont pas encore donné de détails. [4]

Le précédent cycle de resserrement quantitatif avait eu lieu en 2014 et était un processus plus lent, puisqu'il avait duré près d'un an, tandis que le dénouement du bilan avait commencé environ trois ans plus tard, fin 2017.

Taux d'intérêt

Le principal outil de politique monétaire de la Fed est le taux d'intérêt, qui a été ramené à 0-0,25 % à la suite de la pandémie. Les responsables ont indiqué que la prochaine étape de la normalisation de la politique monétaire consistera en un relèvement des taux lors de cette réunion et en de multiples hausses à venir, avec un certain débat sur l'ampleur de ces mouvements.

Certains membres se sont montrés ouverts à des augmentations supérieures à 25 points de base, le président de la Fed de St Louis, M. Bullard, étant probablement le membre le plus belliciste et le plus virulent de la Fed. M. Bullard, qui est un électeur, avait demandé une augmentation de 100 points de base d'ici le 1er juillet, lors d'une interview sur CNBC en février [5], ce qui nécessiterait au moins un ajustement de 50 points de base.

Plus récemment cependant, Le président Powell s'est montré moins agressif, déclarant qu'il était "enclin à proposer une hausse de 25 points de base " en mars, lors de son témoignage devant le Congrès [6], sans exclure une hausse plus importante lors de cette réunion ou d'une prochaine.

Les responsables auront l'occasion de présenter leurs dernières vues sur la trajectoire appropriée des taux, puisque l'annonce de mercredi comprend le graphique mise à jour des points, qui sera une fois de plus suivi de près. La précédente, en décembre, avait révélé que 12 des 18 membres s'attendaient à trois augmentations d'ici 2022. [7]

Jusqu'à récemment, les marchés ont été très agressifs dans leur évaluation de la trajectoire des taux d'intérêt de la Fed, prévoyant un mouvement d'un demi-point ce mois-ci et jusqu'à sept hausses dans l'année. Depuis la mi-février cependant, ces attentes se sont assouplies.

Au moment de la rédaction de cet article, l'outil FedWatch du CME prévoit une hausse de 25 points de base lors de cette réunion, avec une probabilité de 97,8 %. D'ici la fin de l'année, la probabilité la plus élevée (33,5 %) est attribuée à des taux se situant entre 1,75 et 2,00 %, ce qui implique jusqu'à sept hausses d'un quart de point de pourcentage. [8]

Ukraine Complications

La guerre en Ukraine a ajouté une autre source d'inquiétude pour les banques centrales du monde entier. Le conflit militaire et les sanctions contre la Russie ont entraîné une flambée des prix du pétrole et de l'énergie, ce qui va probablement pousser l'inflation à la hausse.

Le président Biden a lancé une mise en garde à ce sujet cette semaine, lorsqu'il a annoncé l'interdiction du pétrole, du gaz naturel liquéfié et de l'énergie russes, en précisant qu'il y aurait des "coûts " pour les États-Unis également.

Après la publication de l'IPC d'hier, Mme Yellen, secrétaire au Trésor et ancienne présidente de la Fed, a déclaré que l'incertitude entourant la situation en Ukraine "exacerbe l'inflation ", dans une interview sur CNBC [10]. Elle a également exprimé l'opinion que "Nous sommes susceptibles de voir une autre année où les chiffres de l'inflation sur 12 mois restent très inconfortablement élevés ".

En outre, cette situation peut accentuer la pression sur les chaînes d'approvisionnement et devenir un frein à la croissance économique, ce qui a suscité des craintes de stagflation, même si l'impact direct sur l'économie américaine sera probablement limité. Mme Yellen ne s'attend pas à une récession aux États-Unis, d'après ses commentaires lors de cette interview sur CNBC. [11]

Déjà avant le conflit, des projections prévoyaient un ralentissement de la croissance mondiale et américaine en 2022. Le Fonds monétaire international (FMI), par exemple, avait revu à la baisse en janvier sa projection du PIB des États-Unis pour 2022, la ramenant à 4 %, contre 5,6 % en 2021 et 4,5 % dans la prévision précédente. [12]

Une inflation plus élevée favorise le resserrement de la politique monétaire dans laquelle s'est engagée la Réserve fédérale, mais un ralentissement de l'activité économique pourrait lui compliquer la tâche, car elle pourrait tirer dans des directions opposées.

Conclusion

La banque centrale américaine rendra sa décision de politique monétaire, qui pourrait être lourde de conséquences, le mercredi 16 mars à 14h00, heure de New York, dans un contexte d'inflation galopante et de complications potentielles liées à la situation en Ukraine

Les investisseurs auront beaucoup à déballer, car ils attendront de voir si la Fed augmentera effectivement les taux, de combien et si la décision sera unanime ou s'il y aura des dissidents.

En outre, ils attendent la mise à jour des projections des services de la Fed, y compris le graphique en points, pour avoir un aperçu de la réflexion des responsables sur la trajectoire appropriée des taux.

Ils attendront également de voir si la banque centrale donnera plus de détails sur le processus de normalisation du bilan et, bien sûr, la conférence de presse du président Powell qui suivra.

Il convient d'être prudent, car l'événement est susceptible d'engendrer de la volatilité, des actions à double sens et de produire des mouvements hors normes, étant donné que les participants au marché seront en train de digérer tous les aspects des annonces.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.