Une Banque d’Angleterre divisée a augmenté les taux de 0,5 % pour atteindre de nouveaux sommets en 14 ans

Petite randonnée

La Banque d'Angleterre avait commencé à resserrer sa politique monétaire il y a un an, mais elle s'était limitée à de petits ajustements de taux. Cette approche n'a pas permis de contrôler l'inflation galopante et la banque a accéléré le rythme du resserrement au cours de l'été. Cela a abouti à une hausse de 75 points de base lors de la dernière réunion le mois dernier [1], la plus importante depuis 1989.

Aujourd'hui, la banque a de nouveau changé de vitesse, mais dans la direction opposée, puisqu'elle a procédé à une augmentation plus faible de 0,5 %, portant le taux d'escompte à 3,5 % et à de nouveaux sommets en quatorze ans. Dans la tradition de la BoE, la décision n'a pas été unanime, puisque trois des neuf membres ont voté contre la majorité.

L'un des dissidents préférait un mouvement plus important de 0,75 %, tandis que deux décideurs souhaitaient faire une pause et ne pas augmenter les taux. Ils ont fait valoir que le taux actuel de 3 % était "plus que suffisant pour ramener l'inflation à l'objectif ". [2]

La BoE dans une situation délicate

Les divisions entre les décideurs politiques se reflètent également dans la déclaration de politique générale et dans les orientations obscures, pour une banque dont la communication laisse généralement à désirer. Elle a répété que de nouvelles augmentations du taux d'escompte "pourraient être nécessaires ", tout en soulignant qu'elle réagira "énergiquement " si les pressions inflationnistes persistent.

Cette attitude est toutefois compréhensible dans une certaine mesure, car la Banque d'Angleterre se trouve entre le marteau et l'enclume et doit relever des défis plus importants que la plupart de ses homologues

Selon les données publiées hier, l'inflation IPC s'est ralentie en novembre pour s'établir à 10,7 % en glissement annuel, ce qui a permis à la banque de rétrograder, mais elle reste proche du sommet des quatre dernières décennies (11,1 %). Dans le même temps, le marché du travail reste "tendu" et les salaires sont élevés.

D'autre part, l'économie britannique s'est contractée de 0,3 % au troisième trimestre selon des données préliminaires récentes, alors que la BoE s'attend à ce que ce ne soit que le début d'une récession prolongée.

Les banques centrales à la croisée des chemins

Les plaques tectoniques de la politique monétaire sont en train de bouger depuis que la plupart des grandes banques centrales tentent d'évaluer les effets cumulatifs de leurs cycles de resserrement agressifs, qui sont de nature décalée. La Reserve Bank of Australia a levé le pied de la pédale, avec sa troisième minuscule hausse de 0,25 % la semaine dernière, malgré le fait que l'inflation continue d'augmenter. [3]

La Banque du Canada a modéré son rythme depuis l'augmentation d'un point de pourcentage en juillet et est devenue la première grande banque centrale à faire allusion à une pause [4], tandis qu'hier, la Fed américaine est passée à une augmentation plus faible de 0,5 %, après une série de hausses excessives de 75 points de base. Toutefois, elle a maintenu sa position hawkish et a relevé ses projections pour le taux terminal. [5]

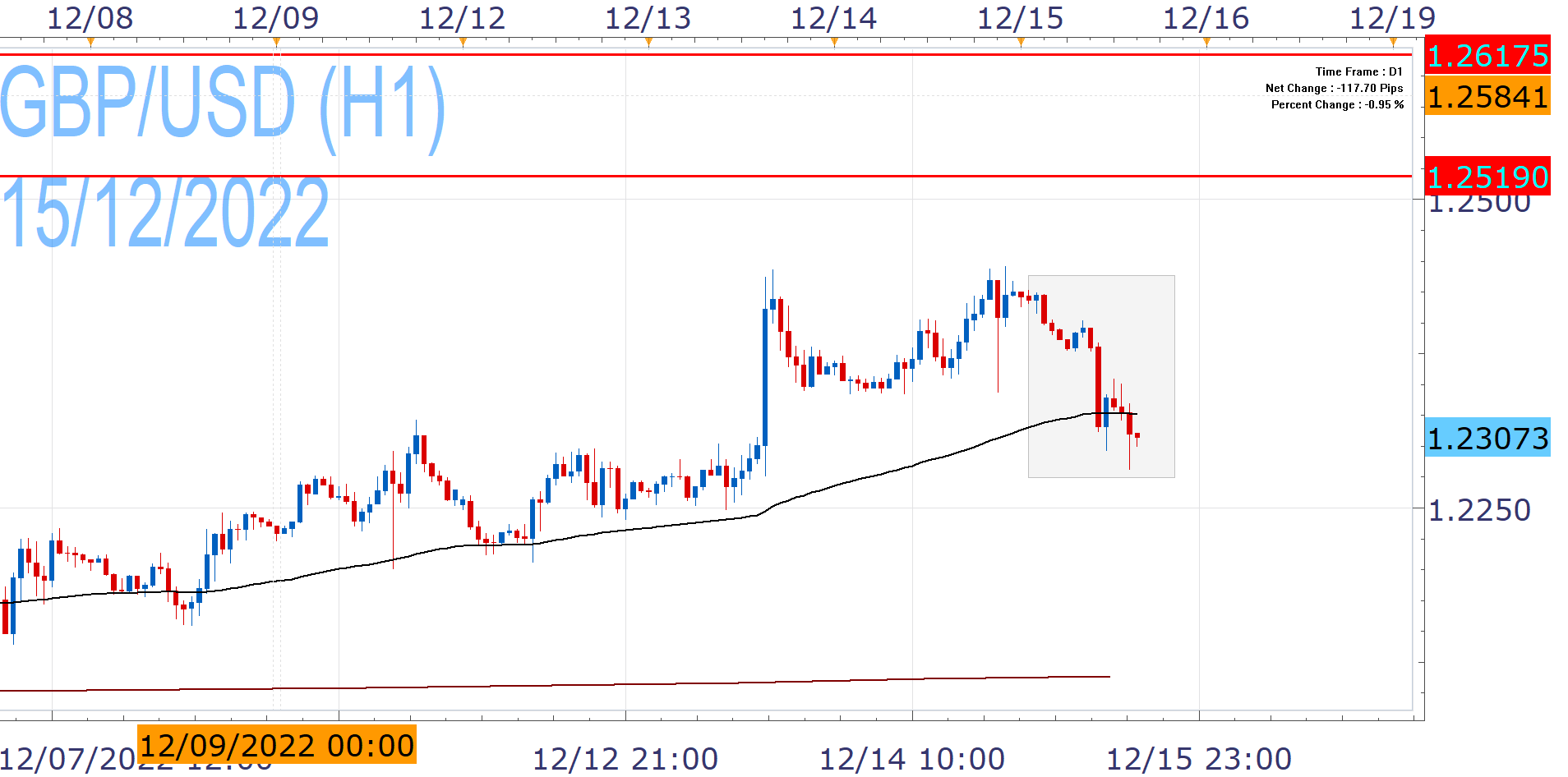

Réaction du GBP/USD

La paire a réussi à se redresser de manière impressionnante après avoir atteint son plus bas niveau en septembre, et a atteint son plus haut niveau sur six mois cette semaine, après la publication du rapport sur l'IPC américain. La progression s'est toutefois essoufflée aujourd'hui, le billet vert bénéficiant de la rhétorique hawkish de la Fed.

Le GBP/USD a réagi de manière limitée jusqu'à présent à la baisse de la Banque d'Angleterre, restant sous pression.

Nikos Tzabouras

Senior Financial Editorial Writer

Nikos Tzabouras is a graduate of the Department of International & European Economic Studies at the Athens University of Economics and Business. With extensive experience in market analysis and a strong foundation in international relations, he brings a unique perspective to financial markets. Nikos emphasizes not only technical analysis but also on fundamentals and the growing influence of geopolitics on financial trends.

As a Senior Financial Editorial Writer, he delivers comprehensive and forward-looking insights across a wide range of asset classes, including equities, commodities, and currencies. His work explores how macroeconomic events, political developments, and global policies impact market dynamics, providing readers with a deeper understanding of both short-term movements and long-term trends.

References

| Retrieved 15 Déc 2022 https://www.bankofengland.co.uk/monetary-policy-report/2022/november-2022 | |

| Retrieved 15 Déc 2022 https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2022/december-2022 | |

| Retrieved 15 Déc 2022 https://www.rba.gov.au/media-releases/2022/mr-22-41.html | |

| Retrieved 15 Déc 2022 https://www.bankofcanada.ca/2022/12/fad-press-release-2022-12-07/ | |

| Retrieved 04 Juil 2026 https://www.federalreserve.gov/monetarypolicy/fomcpresconf20221214.htm |

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.