L’EURUSD passe en dessous de la parité, mais ce n’est pas la véritable histoire

Introduction

La paire EURUSD est passée brièvement sous la parité aujourd'hui, atteignant un plus bas à 0,9999, avant de trouver un soutien. La dernière fois que la paire de devises a été aussi basse, c'était à la fin de 2002. Et bien que la parité soit un sujet de discussion intéressant, elle n'est pas la véritable histoire. Se concentrer sur ce niveau peut détourner l'attention des fondamentaux sous-jacents. C'est-à-dire que si les fondamentaux le justifient, l'EURUSD baissera encore plus.

Politiques des banques centrales

Source : www.tradingview.com

Les approches respectives des politiques monétaires de la Réserve fédérale et de la Banque centrale européenne sont très différentes. Le graphique du milieu ci-dessus montre l'écart entre les obligations américaines à 2 ans et les obligations allemandes à 2 ans. Cet intervalle de temps est une bonne représentation de l'orientation de la politique monétaire. La politique de contraction agressive de la Fed et le pivotement tardif de la BCE vers la politique de faucon ont entraîné une tendance à la baisse de l'écart

L'EURUSD (graphique du haut) a suivi de près l'évolution de la monnaie vers la parité. Le graphique du bas montre le coefficient de corrélation entre l'EURUSD et le spread. Là encore, la corrélation est fortement positive, la plupart du temps au-dessus de 80 (pointillés noirs horizontaux)

Il est intéressant de noter qu'à partir du 23 mai (pointillés rouges verticaux), la corrélation s'est affaiblie et est passée en dessous de 80 (flèche rouge vers le bas). Cette déconnexion s'explique par le fait que l'indice allemand à 2 ans a réagi à [l'article de blog hawkish de la présidente Lagarde] (https://www.fxcm.com/markets/insights/lagarde-post-on-ecb-blog-clarifies-policy-normalisation-eurusd-bid-but-overbought/), dans lequel elle expose la voie vers la normalisation de la politique. Cette réaction a provoqué un rebond de l'EURUSD. Toutefois, le coefficient de corrélation semble s'être stabilisé à 0,32. Il pourrait augmenter si le marché pense que la BCE ne sera pas en mesure d'être aussi belliciste qu'elle l'avait initialement annoncé

Commerce mondial

Source : www.tradingview.com

Le commerce mondial a également joué un rôle dans la force du dollar et la capitulation de l'EURUSD vers la parité

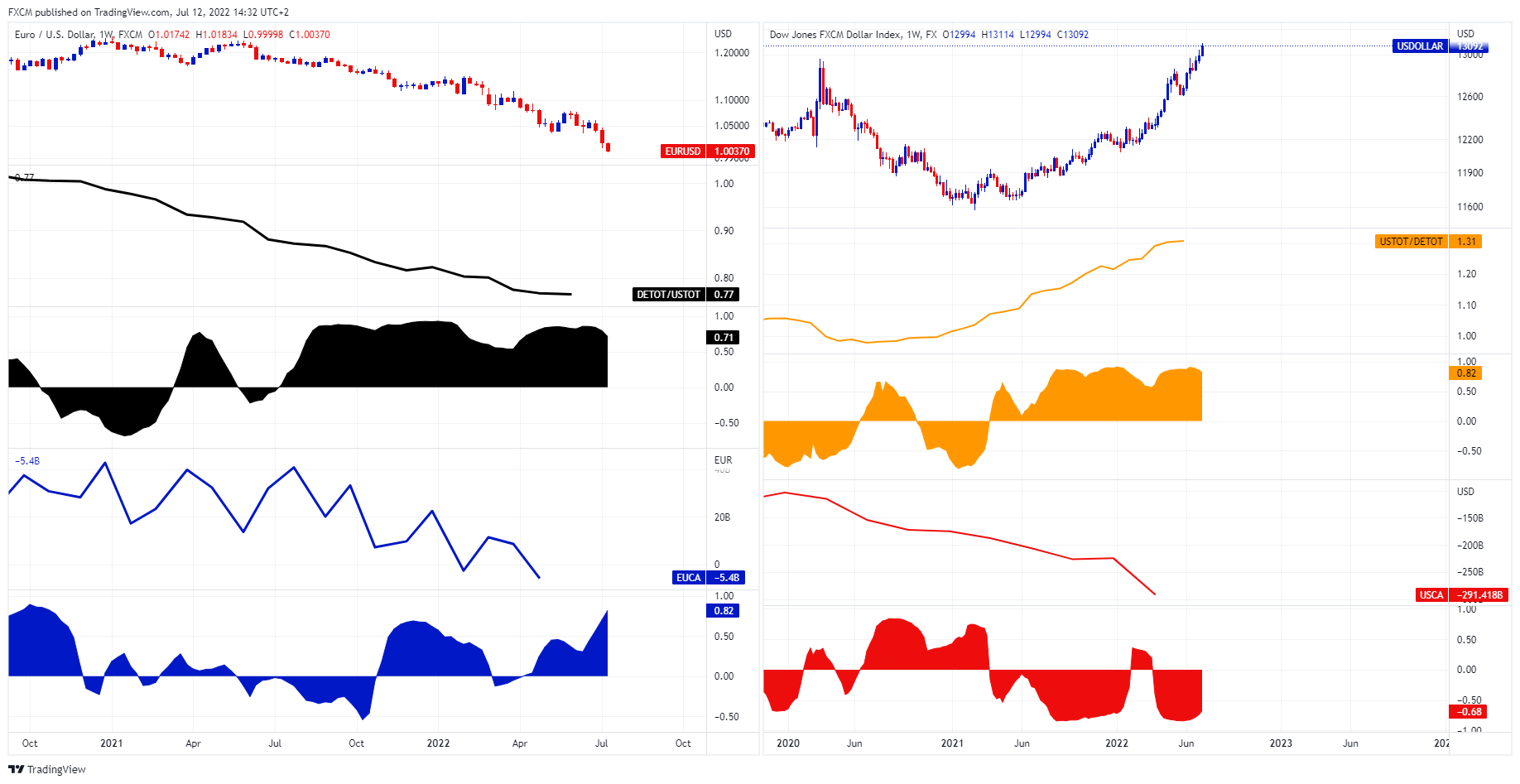

EURUSD

Le graphique de gauche montre l'EURUSD. Dans cet article, nous utilisons l'Allemagne comme indicateur du commerce européen, car elle représente [environ 23,6 % des exportations de l'UE] (https://www.worldstopexports.com/top-european-export-countries/).

Graphiques noirs

En dessous se trouve la force relative (RS1) des termes de l'échange (TOT) de l'Allemagne par rapport aux TOT des États-Unis (graphique en ligne noire). Ci-dessous, le coefficient de corrélation entre l'EURUSD et le RS1

La baisse des TdC de l'Allemagne par rapport aux TdC des États-Unis est étroitement liée à la dévaluation de l'EURUSD. La lecture actuelle est de 0,71

Graphiques bleus

Le graphique bleu montre le compte courant de l'Allemagne, dont le coefficient de corrélation avec l'EURUSD est de 0,82. C'est-à-dire que l'EURUSD s'est affaibli au fur et à mesure que le compte courant s'est affaibli. Le graphique hebdomadaire semble osciller, mais le graphique mensuel (non illustré) présente un coefficient plus significatif à partir de février 2021, lorsque le compte courant allemand a atteint son maximum (et le dollar son minimum).

USDOLLAR

Le graphique USDOLLAR est en haut à droite, avec un point bas en février 2021.

Graphique orange

Sous l'USDOLLAR se trouve le ToT des États-Unis divisé par le ToT de l'Allemagne (RS2) (l'investisseur du graphique noir). Son coefficient de corrélation avec l'USDOLLAR est de 0,82. En d'autres termes, lorsque la ToT américaine a commencé à surperformer, l'USDOLLAR a fait de même.

Graphique rouge

Ce graphique linéaire montre le compte courant des États-Unis. Il a également diminué de manière significative. Cependant, son coefficient de corrélation avec l'USDOLLAR est de -0,68. C'est-à-dire que même si le compte courant des États-Unis s'est érodé, le dollar n'a pas été affecté. Au contraire, le billet vert s'est apprécié à mesure que le compte courant diminuait.

Conclusion

Les différentiels de politique monétaire contribuent certainement à la baisse de l'EURUSD. Cependant, l'érosion des termes de l'échange et du compte courant de l'Europe y contribue également de manière significative. En outre, les États-Unis sont moins sensibles aux perturbations du commerce international. Cette constatation s'explique par l'amélioration de ses TdC, nonobstant la baisse de son compte courant. Par conséquent, tant que ces deux variables (politique monétaire et commerce) continueront sur leurs trajectoires actuelles, l'EURUSD restera probablement sous pression, malgré la parité

Russell Shor

Senior Market Specialist

Russell Shor is a Senior Market Strategist at FXCM, having been promoted to the role in 2025 in recognition of his depth of insight and consistent delivery of high-impact market analysis. He originally joined FXCM in October 2017 as a Senior Market Specialist.

Russell holds an Honours Degree in Economics from the University of South Africa, is a certified FMVA®, and a full member of the Society of Technical Analysts (UK). With over 20 years of experience in financial markets, his work is renowned for its clarity, precision, and strategic value across asset classes.

Ces documents constituent une communication marketing et ne prennent pas en considération votre situation personnelle, votre expérience d'investissement ou votre situation financière actuelle. Le contenu est fourni en tant que commentaire général du marché et ne doit pas être interprété comme contenant un quelconque type de conseil en investissement, recommandation d'investissement et / ou sollicitation pour toute transaction d'investissement. Cette communication de marché n'implique ni ne vous impose une obligation d'effectuer une transaction d'investissement et / ou d'acheter des produits ou services d'investissement. Ces documents n'ont pas été préparés conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne sont soumis à aucune interdiction de traiter avant la diffusion de la recherche en investissement.

FXCM, et ses affiliés, ne seront en aucun cas responsables envers vous des inexactitudes, erreurs ou omissions, quelle qu'en soit la cause, dans le contenu de ces documents, ou pour tout dommage (direct ou indirect) pouvant résulter de l'utilisation de ce matériel, services et son contenu. Par conséquent, toute personne agissant sur eux le fait entièrement à ses propres risques. Veuillez vous assurer de lire et de comprendre notre clause de non-responsabilité et de responsabilité complète concernant les informations ci-dessus, qui peuvent être consultées ici.