การบริหารเงิน (Money management) เป็นแกนหลักของการเทรดที่ประสบความสำเร็จ ในส่วนนี้ แผนการเทรดควรมีคุณลักษณะสำคัญหลายประการเพื่อเพิ่มโอกาสสำเร็จ ได้แก่

- ตัดขาดทุนให้ไว ปล่อยให้กำไรวิ่งต่อ

- ใช้เลเวอเรจอย่างมีประสิทธิภาพ

- เลือกเทรดในช่วงเวลาที่เหมาะสมของวัน

ลักษณะเด่นที่ 1: นักเทรดที่ประสบความสำเร็จ “ตัดขาดทุนให้ไว ปล่อยให้กำไรวิ่งต่อ”

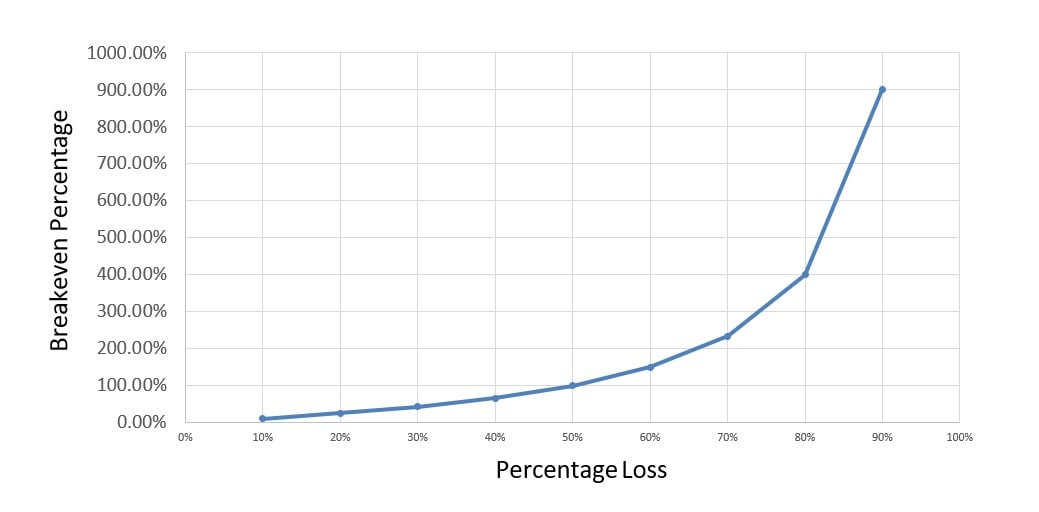

ลักษณะนี้เป็นรากฐานของความสำเร็จในการเทรด แต่ก็เป็นพฤติกรรมที่ฝึกยากที่สุดอย่างหนึ่ง อย่างไรก็ดี หากไม่มีสิ่งนี้ โอกาสสำเร็จจะลดลงอย่างมาก พิจารณาตารางต่อไปนี้

ตารางที่ 1

| เปอร์เซ็นต์ขาดทุน |

ร้อยละจุดคุ้มทุน |

|

| 10% |

11.11% |

| 20% |

25% |

| 30% |

42.86% |

| 40% |

66.67% |

| 50% |

100% |

| 60% |

150% |

| 70% |

233.34% |

| 80% |

400% |

| 90% |

900% |

ยิ่งนักเทรดขาดทุนมากเท่าใด ก็ยิ่งต้องทำกำไรมากขึ้นเพื่อกลับมาถึงจุดคุ้มทุน ตามตารางที่ 1 หากขาดทุนมากเกินไป การฟื้นตัวจะเป็นไปไม่ได้

ดังนั้น เพื่อจะเป็นนักเทรดที่ประสบความสำเร็จ สิ่งสำคัญคืออย่าขาดทุนมากเกินไป

ลักษณะนิสัยข้อที่ 1 ถูกสรุปเป็นตัวชี้วัดที่เรียกว่า อัตราส่วนความเสี่ยงต่อผลตอบแทน (risk-reward ratio)

risk-reward เท่ากับ 1 หมายถึงนักเทรดยอมเสี่ยง $1 เพื่อทำกำไร $1 ส่วน risk-reward เท่ากับ 2 หมายถึงยอมเสี่ยง $1 เพื่อทำกำไร $2 ค่ายิ่งสูง โอกาสประสบความสำเร็จในการเทรดยิ่งมาก

มีนักเทรดสองคนคือ Tom และ Jerry ทั้งคู่เข้าเทรด 10 ครั้ง และชนะ 3 ครั้งเท่ากัน โชคร้ายที่ทั้งสองก็ขาดทุน 7 ครั้งเท่ากัน อัตราส่วนความเสี่ยงต่อผลตอบแทน (risk-reward) ของ Tom คือ 1 แต่ของ Jerry ดีกว่ามากคือ 3

ตารางที่ 2

|

TOM |

JERRY |

|

| ขาดทุนต่อครั้ง |

$1 |

$1 |

| กำไรต่อครั้ง |

$1 |

$3 |

| หลังขาดทุนเจ็ดครั้ง |

$7 |

$7 |

| หลังชนะสามครั้ง |

$3 |

$9 |

| สถานะสุทธิหลังเทรดสิบครั้ง |

-$4 (ขาดทุน) |

+$2 (กำไร) |

อัตราส่วนความเสี่ยงต่อผลตอบแทน (risk-reward ratio) ที่สูงกว่าช่วยให้ Jerry ยังคงทำกำไรได้ แม้อัตราการชนะจะอยู่ที่ 30% ก็ตาม

อัตราส่วนความเสี่ยงต่อผลตอบแทนที่ดีช่วยลดแรงกดดันเรื่อง “ต้องชนะกี่ครั้ง” ของนักเทรด

มีความสัมพันธ์ที่ชัดเจนระหว่างอัตราส่วนความเสี่ยงต่อผลตอบแทนกับอัตราการชนะของการเทรด การพิจารณาทั้งสองตัวแปรนี้ช่วยให้นักเทรดปรับระบบของตนให้มี “ความคาดหวังผลตอบแทน (expectancy)” เป็นบวก

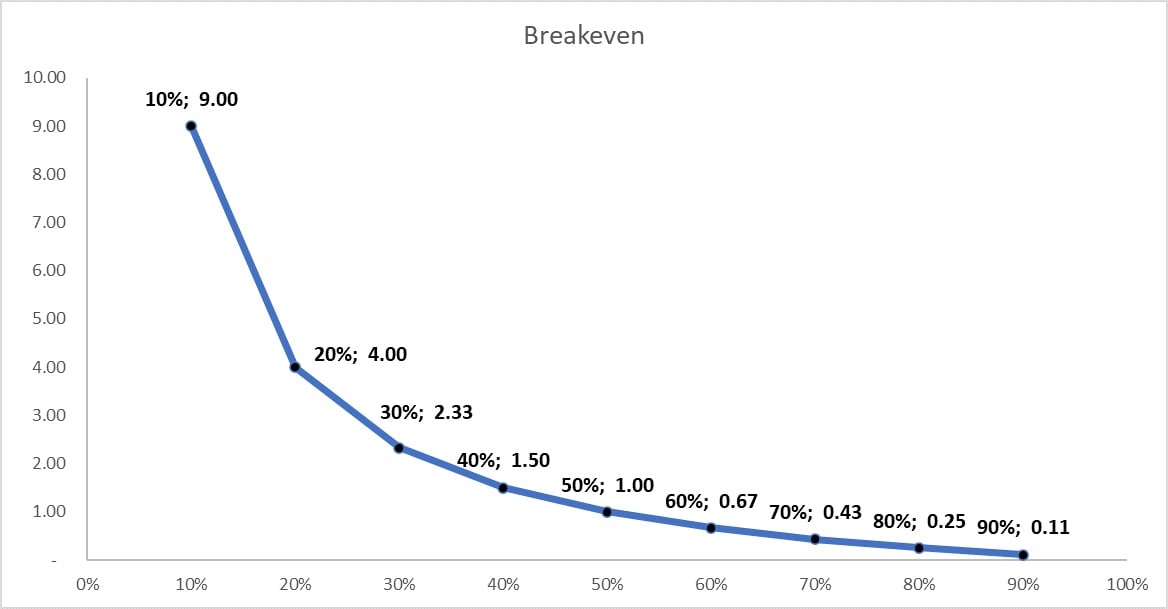

ในแผนภูมิที่ 1 แกน x แสดงเปอร์เซ็นต์ชนะขั้นต่ำ และแกน y แสดงอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ต้องการเพื่อให้ถึงจุดคุ้มทุน (ไม่รวมต้นทุนการเทรด) นักเทรดต้องแน่ใจว่าทำการเทรดอยู่เหนือเส้นโค้งจุดคุ้มทุนจึงจะทำกำไรได้ ป้ายกำกับบนเส้นโค้งแสดง “เปอร์เซ็นต์ชนะก่อน” แล้วตามด้วย “อัตราส่วนความเสี่ยงต่อผลตอบแทน” ตัวอย่างเช่น “50%; 1” ระบุว่าเมื่อชนะ 50% และมี risk-reward เท่ากับ 1 นักเทรดจะอยู่บนเส้นโค้งจุดคุ้มทุน (ไม่รวมต้นทุน)

จากข้อสังเกตนี้ หมายความว่านักเทรดที่อยู่ต่ำกว่าเส้นโค้งจุดคุ้มทุนกำลังขาดทุน เพื่อแก้ไขจำเป็นต้องขยับตำแหน่งบนแกน y หรือแกน x ส่วนมากนักเทรดมักพยายามหา “วิธีชนะให้มากขึ้น” (ดันเปอร์เซ็นต์ชนะขึ้น) แต่นักเทรดมืออาชีพมักมองว่าการ “ปรับแกน y” หรือปรับอัตราส่วนความเสี่ยงต่อผลตอบแทนเป็นแนวทางที่เหมาะสมกว่า เพราะไม่มีระบบใดสมบูรณ์แบบ และทุกระบบย่อมมีช่วงผลการเทรดถดถอย (drawdown)

ดังนั้น ในตัวอย่างข้างต้น หาก Tom ปรับปรุงอัตราส่วนความเสี่ยงต่อผลตอบแทน ตำแหน่งสุทธิของเขาก็จะดีขึ้นโดยอัตโนมัติ เมื่อปัจจัยอื่นคงเดิม เขาอาจทำได้โดยการปรับระดับ stop-loss และ take-profit ให้เหมาะสมมากยิ่งขึ้น

ลักษณะนิสัยที่ 2: ใช้เลเวอเรจอย่างมีประสิทธิภาพ

นักเทรดจำนวนมากเข้าสู่ตลาดฟอเร็กซ์เพราะสามารถใช้เลเวอเรจได้อย่างกว้างขวาง ซึ่งหมายถึงความสามารถในการควบคุมสถานะซื้อขายที่มีขนาดใหญ่กว่าทุนที่มีอยู่จริง อย่างไรก็ตาม แม้ว่าการใช้เลเวอเรจสูงจะสามารถเพิ่มผลกำไรได้ แต่ในขณะเดียวกัน และที่สำคัญกว่านั้น ก็สามารถขยายขาดทุนของคุณได้เช่นเดียวกัน

ในประเด็นนี้ เราขอกลับไปอ้างอิงตารางที่ 1 หากเลเวอเรจนำไปสู่การขาดทุนครั้งใหญ่ การทำเปอร์เซ็นต์คุ้มทุน (breakeven percentage) ให้ได้จะยากขึ้นมาก ยิ่งไปกว่านั้น เลเวอเรจอาจทำให้ขนาดขาดทุนใหญ่จน “ไม่มีทาง” กลับมาจุดคุ้มทุนได้

ด้วยความไม่สมมาตรระหว่างขาดทุนกับกำไร จึงไม่น่าแปลกใจที่ความสามารถทำกำไรมีแนวโน้มลดลงเมื่อ “เลเวอเรจที่ใช้งานจริง” สูงขึ้น พิจารณาตัวอย่างต่อไปนี้

Tom และ Jerry เปิดพอร์ตคนละ $10,000 และต้องการเทรด EUR/USD (MMR $26 ต่อขนาด 1K) ทั้งคู่ใช้อัตราส่วนความเสี่ยงต่อผลตอบแทน 1:2 โดยตั้งจุดตัดขาดทุน (stop) ไว้ที่ 100 และเป้ากำไร (limit) ที่ 200 แต่พวกเขาใช้สัดส่วนเลเวอเรจต่างกัน

แต่คู่เงิน EUR/USD ปรับตัวลง 60 พิป ภายในวันเทรด เมื่อสิ้นวัน:

จากตัวอย่างข้างต้น ทั้ง Tom และ Jerry เผชิญการลดลงของพิปเท่ากัน แต่สถานะของ Tom ใช้เลเวอเรจสูงกว่ามาก จึงขาดทุนหนักกว่า การฟื้นตัวจากสถานะนี้จึงยากกว่าสำหรับ Tom เมื่อเทียบกับ Jerry

นักเทรดคนไหน “มีแนวโน้ม” จะออกนอกแผนมากกว่ากัน

เมื่อราคาเคลื่อนไหวสวนทาง Tom พื้นที่ให้พอร์ตทนการขาดทุนชั่วคราวแทบไม่มี มาร์จิ้นที่ใช้ได้จึงหายไปอย่างรวดเร็ว ใกล้ถูกเรียกเติมหลักประกัน (margin call) ขณะที่ Jerry ใช้เลเวอเรจเหมาะสม (พร้อมจุดตัดขาดทุนและทำกำไร) ทำให้มี “พื้นที่หายใจ” เผื่อให้ราคาแกว่งกลับมาเข้าทาง สุดท้าย การเคลื่อนไหวของตลาดเท่ากันทำให้ Tom ขาดทุนมากกว่า Jerry ถึง 3 เท่า ยิ่งเลเวอเรจสูง ความเสี่ยงต่อการเทรดแต่ละครั้งยิ่งมาก นอกจากภาระทางการเงินแล้ว “ความเจ็บทางจิตใจ” ยังเพิ่มโอกาสตัดสินใจแบบไร้เหตุผลด้วย

เนื่องจากความสามารถในการทำกำไรมักลดลงเมื่อเลเวอเรจที่ใช้งานเพิ่มขึ้น ผลลัพธ์ตามตรรกะจึงแสดงถึงความสัมพันธ์เชิงบวกระหว่างส่วนของผู้ถือหุ้นเฉลี่ยในบัญชีกับประสิทธิภาพในการเทรด ผลลัพธ์นี้เกิดขึ้นเนื่องจากบัญชีที่มีเงินทุนต่ำมักเปิดสถานะที่มีเลเวอเรจสูงเกินไปจนไม่สามารถรับความผันผวนได้

ด้วยเหตุนี้ เราจึงเสนอสูตรการบริหารเงินทุนเพื่อให้ขนาดของสถานะการซื้อขายสอดคล้องกับขนาดของบัญชี แม้ว่าสูตรนี้จะไม่ใช่ข้อกำหนดตายตัว และยังมีวิธีการบริหารความเสี่ยงอื่น ๆ อีก แต่ก็ถือเป็นจุดเริ่มต้นที่ดีสำหรับนักเทรดในการทดสอบความเสี่ยงที่อาจเกิดขึ้น

(จำนวนมินิล็อตที่เปิด x 2%)/ขนาดบัญชีเทรด = #จำนวนพิปถึงจุดตัดขาดทุน

ตัวอย่าง: บัญชี $10,000 และตั้งจุดตัดขาดทุน 50 พิป

- (10,000x2%)/50 = 4 มินิล็อต 40,000 หน่วยของสกุลฐาน

- 2% ทำหน้าที่เป็นกลไกควบคุมความเสี่ยง

- บัญชีที่ใหญ่หรือเล็กกว่านี้สามารถปรับเปอร์เซ็นต์ได้

- แต่อย่าลืมว่า ยิ่งเปอร์เซ็นต์ที่เสี่ยงต่อดีลสูง การฟื้นตัวหลัง drawdown ยิ่งยาก (ตามตารางที่ 1)

ลักษณะนิสัยที่ 3: นักเทรดที่ประสบความสำเร็จเลือก “เวลาของวัน” ให้เหมาะสม

ข้อมูลของเราที่เกี่ยวกับผลการซื้อขายของนักเทรดแสดงให้เห็นว่า โดยเฉลี่ยแล้ว นักเทรดจะมีอัตราการชนะต่ำกว่าในช่วงเวลาที่ตลาดมีความผันผวน และเมื่อทำการซื้อขายในสภาวะตลาดที่เคลื่อนไหวเร็ว ในทางกลับกัน นักเทรดจะมีผลลัพธ์ที่ดีกว่าเมื่อความเคลื่อนไหวเฉลี่ยของราคาในแต่ละ pip นั้นน้อยลง ซึ่งให้ผลตอบแทนที่มีอัตราชนะสูงกว่า ลักษณะนี้สอดคล้องกับหลักเหตุผลโดยธรรมชาติ เนื่องจากมีความสัมพันธ์ในเชิงบวกระหว่างความเสี่ยงและผลตอบแทน กล่าวคือ ยิ่งความเสี่ยงสูง ผลตอบแทนก็ยิ่งสูง หรือในอีกแง่หนึ่ง หากไม่มีความเสี่ยงเลย ก็จะเป็นไปไม่ได้ที่จะได้กำไร

ดังนั้นจึงมีแรงจูงใจที่ฝังอยู่โดยธรรมชาติเมื่อมีความเสี่ยง นักเทรดมักให้ความสำคัญกับผลตอบแทนที่อาจเกิดขึ้น มากกว่าความเสี่ยงที่แท้จริง อย่างไรก็ตาม ความเสี่ยงนั้นเป็นปัจจัยที่แท้จริงและเกิดขึ้นได้ มีหลายวิธีในการวัดความเสี่ยง โดยหนึ่งในวิธีที่นิยมใช้มากที่สุดคือ ส่วนเบี่ยงเบนมาตรฐาน หรือความผันผวนของตลาด

เมื่อส่วนเบี่ยงเบนมาตรฐานของตราสารทางการเงินเพิ่มขึ้น ความผันผวนของตราสารนั้นก็เพิ่มขึ้น กล่าวคือ ความเสี่ยงเพิ่มขึ้นตามไปด้วย ด้วยเหตุนี้ จึงมีช่วงเวลาที่สำคัญระหว่างวันซื้อขายที่ความผันผวนจะเพิ่มขึ้น ตัวอย่างเช่น ในช่วงที่มีการประกาศตัวเลข NFP ความผันผวนและความเสี่ยงจะถูกคาดการณ์ว่าจะเกิดขึ้น ยิ่งไปกว่านั้น คู่สกุลเงินแต่ละคู่ก็มีลักษณะความเสี่ยงเฉพาะตัว ตัวอย่างเช่น ความผันผวนของ JPY จะตอบสนองต่อปฏิทินข่าวที่แตกต่างจาก EUR หรือ GBP

นักเทรดควรพิจารณาเวลาของวัน เนื่องจากความผันผวนจะเพิ่มโอกาสในการขาดทุน หากความผันผวนสูงมาก ความเสียหายที่เกิดขึ้นอาจส่งผลให้การฟื้นตัวทำได้ยาก (ดูตารางที่ 1)